介護保険・健保・相続… 70代で必要な「手続き一覧」一

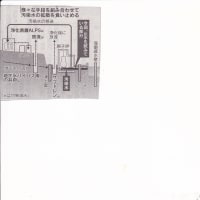

70〜80歳でやるべき手続きカレンダー(介護保険他)

(マネーポストWEB)

「定年後のお金」を巡る情報が溢れている。様々なメディアが「得する年金」や「揉めない相続」そして「死後の手続き」を特集しているが、実はそれらを個別に見ているだけでは、本当の“あんしん老後”を送ることはできない。ファイナンシャルプランナーの森田悦子氏が指摘する。

「本当に大切なのは、医療や介護、年金といった“ジャンル”を超えて『いつ何を手続きするか』を把握しておくことです。特定のタイミングでしか受けられない給付や、逆に時期を誤ると罰金が科せられるものもある。それゆえ、事前に手続きの流れやタイミングを家族と一緒に整理しておくことが重要なのです」

以下、「70代でやるべき手続き」が一目でわかるカレンダーを掲載した。いつ、どこで、何をやるか──。

70〜80歳 介護、医療にお金がかかるけどこんなに減らせる、戻ってくる

【介護保険】介護保険サービスを受けるための「要介護認定」 (「介護保険要介護・要支援認定申請書」など→市区町村役場へ) 市区町村担当者の聞き取り調査などによる「1次判定」と介護認定審査会の「2次判定」があり、認定までに1か月程度かかるケースも。

【介護保険】介護費用が戻ってくる「高額介護サービス費」 (「高額介護サービス費支給申請書」など→市区町村役場へ) 介護保険サービスの自己負担額が一定額(生活保護受給者を除く住民税非課税世帯なら世帯月額2万4600円)を超えた場合、超過分が戻ってくる。

【介護保険】医療費もかかった場合に使える「高額医療・高額介護合算制度」 (「介護保険の自己負担額証明書」など→市区町村役場へ) 同一世帯で「医療保険の自己負担額」と「介護保険の利用者負担額」の合計額が一定額(70代前半の住民税非課税世帯なら年間31万円)を超えた場合、超過分が支給される。

【健康保険】「子供の健康保険の扶養」に入れば保険料ゼロ (「健康保険被扶養者(異動)届」→子が加入する健康保険組合などへ勤務先を通して提出) 年金などの年収が180万円未満といった条件を満たし、子供世帯の「健康保険の扶養」になれば、保険料負担は75歳までゼロ。 *注意:「別居だと要件が厳しくなり認められないケースも多い」(森田氏)

【介護保険】「介護保険の居宅介護住宅改修費」で自宅をバリアフリーに (「介護保険者居宅住宅改修費支給申請書」など→事前相談のうえ市区町村役場へ) 「手すりの取り付け」「スロープの設置」などの工事費用(実費)が18万円を上限に支給される。

【相続】「暦年贈与」なら毎年110万円まで贈与税非課税 (申告不要) 1人につき年間(1月1日〜12月31日)110万円までの贈与は税金がかからない。 *注意:「死亡から3年以内の贈与だと、相続財産に加算されてしまうので早めに進めるのが望ましい」(森田氏)

70〜80歳 家族がトラブルに陥らないための正しい「相続の準備」

【介護保険】所得が一定以下なら「サ高住の家賃補助」が受けられる (サービス付き高齢者向け住宅の事業者に問い合わせ) 東京都の一部自治体や大阪府では家賃補助を実施している。補助額は所得により異なる。

【相続】「遺言書」を作成する (「印鑑登録証明書」「本人確認資料」「推定相続人との続柄がわかる戸籍謄本」など→公正証書遺言の場合は公証役場へ) 自分で署名・捺印、日付を明記する「自筆証書遺言」と、証人と一緒に公証役場で作成する「公正証書遺言」の2通りがある。

【相続】遺言書と合わせて「財産目録」を作成 (「登録簿謄本・登記事項証明書」など) 自筆証書遺言の場合も、民法改正でパソコン作成が可能になった。 *注意:「内容・保管場所などは相続人と共有しておいたほうが後のトラブルにつながりにくい」(森田氏)

【相続】認知症になる前に「任意後見」の手続き (本人と任意後見人になる人の「印鑑登録証明書」「住民票」など→公証役場へ) 判断能力が衰えた時に備え、将来の財産管理や介護サービス契約締結などの事務を委託する契約を結ぶ。

【相続】子への相続をスムーズにする「不動産の名義確認・変更」 (「所有権移転登記申請書」を法務局へ) 子らへ相続させる不動産などの名義が、「すでに亡くなっている自分の親名義のまま」などになっていないかを確認。 *注意:名義変更がされていないと、1世代前の遺産分割協議が必要となるなど大トラブルになることも。※週刊ポスト2019年5月17・24日号