2021年(令和3年)2月13日現在の評価額

これは現在進行中のWealthNaviで資産運用の一例です。

=================================================

毎月の積立金

(3万円)×8ヶ月=24万円

初期投資(10万円)+(24万円)=34万円(元本)

34万円+4万535円(運用益)=38万535円

================================================

長期運用して将来的な資産を確保する目的で積み立て投資を実践しています。

(※今株価が上昇して運用益が増加しているからといって、将来にわたって資産の増益を保証するものではありません。)

相場上昇時に考えるべきことは、、

私の場合は、半永久的に売る予定はありません

何故なら、この資産はあくまでも最愛のパートナー(妻)のための老後資金の一部だからです。

そのような思いでこの投資を実践しています。

私の半生の大部分を支え続けてくれた妻への感謝の意を表す最低限の義務だと思っています

あなたがそうすべきであるという意味ではありません。

私はあくまでも自分の信念で行っている行為なので、あなたの自由な信念と行為とは

一切関係ありませんので。

将来の値動きを正確に言い当てることは、プロの方でもむつかしいと言われています。

『利益確定』は短期売買の手法であり、「長期・積立・分散」の資産運用では必要ありません。

じっくり腰を据え、腹を決めて、世界経済が長期的に生み出すリターンを狙いましょう。

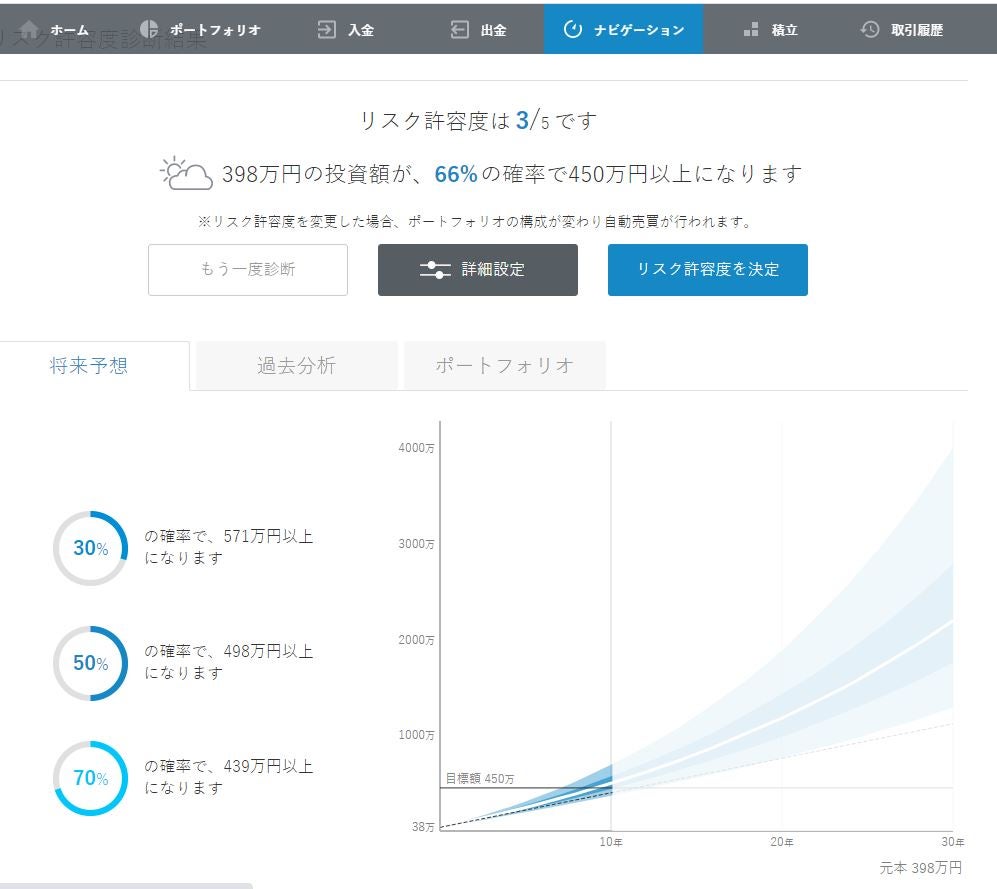

リスク許容度を見直す

相場上昇時は、自分がどの程度のリスクをとって運用するべきか(リスク許容度)を見直す良い機会です。

相場の急落を待たずに、リスクを取りすぎていないかなどをチェックして

あらかじめ自分の信念に合った許容度を設定しておきましょう。

リスク許容度は、いつでも自分の意思で変更可能です

自分のwealthnaviサイトでナビゲーションメニューでリスク許容度を選択し直すだけ。

※ご自身のリスク許容度に合ったポートフォリオ(資産を組み合わせ)を保有し、長い目でじっくりと資産運用を続けましょう

WealthNaviは、積立投資を含めて、資産運用に関わるプロセスを全て自動化したサービスです。

客観的な基準で設計したアルゴリズムを用いて資産運用を行うため

定期的に分配金が入り、それがまた投資にまわされるため、”複利効果”を得ることも可能です。

長期投資を行うためのツールとして、わたしは活用しています。

「WealthNaviを知る」

参考知識

メガバンクの定期預金金利比較

10万円、100万円を1年間定期預金

三菱銀行(年0.002%)

三井住友銀行(年0.002%)

みずほ銀行(年0.002%)

りそな銀行(年0.002%)

ゆうちょ銀行(年0.002%)

参考URL⇒https://www.woman110.com/200807/

※このブログで公開されている一例は資産運用の運用利益を確証するものではありません。

「行動経済学」で明らかになる「損してしまう行動」

には気を付けましよう!

ーーー人間は感情によって非合理的な行動をとってしまうーーー

「行動経済学」は、人間は時として非合理的なものであり、頭ではなく感情によって「お金の失敗」

をしてしまうことを分析する学問です。

この理論を知って、今よりは「お金の失敗」をより減らすことを目指しましょう。

「プロスペクト理論」

人間は、利益より損失に敏感な生き物で、損をすると「損をすべて取り返そう」とする

⇒やってしまいがちな「お金の失敗」

損している運用商品を売却できず、ズルズルと持ち続けて結局大損してしまう。

「サンクコスト効果」

人間は、すでに生じてしまったコスト(=サンクコスト)を勿体ないと感じて、続けてしまうこと

⇒やってしまいがちな「お金の失敗」

不利な条件の金融商品を持っているのに、解約しないで持ち続ける

(つまり、損切りの考え方を持っていない)

「メンタル・アカウンティング」(心の会計)

人間は、心理状態によって、同じ金額でも捉え方・使い方が変わる

⇒やってしまいがちな「お金の失敗」

株の配当金などについて、「今、使っていいお金」と感じて、使ってしまう

親愛なるあなたの資産運用術の向上を応援しています

それには、自分のマインドの取り扱いも重要な要素の一部かもしれませんよね。

親愛なるあなたの人生における不動なる信念構築を応援しています

つねに自分の信念の中心点に立ち返り、全体を俯瞰して適切な判断に基づいた行動を

心がけていきましょう

ありがとうございます。感謝しています。