当サイトでも何度か取り上げている「個人信用情報」。その中でもCICはクレジットカード審査で最も参照される個人信用情報です。つまりCICに蓄積された個人信用情報はクレジットカード審査において最も重要なファクターであるとも言えます。今回はそんなCIC情報の開示結果である、「信用情報開示報告書」の実践的な読み方について解説したいと思います。

「クレジットカードで延滞なんかしたことないよ」、という方も多いかもしれません。しかしクレジットカード以外でも、例えば携帯電話の延滞でもCICに記録されている信用情報が毀損されてしまうことだってあります。また、奨学金の返済が3か月以上滞ると全国銀行個人信用情報センター (KSC) にその事実が登録され、一部銀行系のクレジットカード発行が困難になります。アメリカや中国ほどではないにせよ、いわゆるクレジットスコアが重視される社会になってきていることには間違いありません。

本記事のポイント

本記事では以下のポイントについて解説します。

- CIC信用情報開示報告書の個々の項目の意味、カード審査におけるポイント

- 《入金状況》記号の意味

- 支払い延滞・債務整理をした場合の記載のされ方

特に重要になるのが、「26. 返済状況」、「18. 極度額」、「32. 割賦残債額」、《入金状況》あたりです。

クレジットカード審査に通るためのCIC 「信用情報開示報告書」の実践的な読み方

ここではCIC (Credit Information Center) の

CICをはじめとする信用情報機関の種類や役割、報告書の開示手順については以下のまとめ記事に書かれている内容をご一読ください。

-

個人信用情報のページ

このページではクレジットカードや各種ローンの審査に大きな影響を及ぼす、「個人信用情報」に関する記事の一覧です。 個人信用 ...

続きを見る

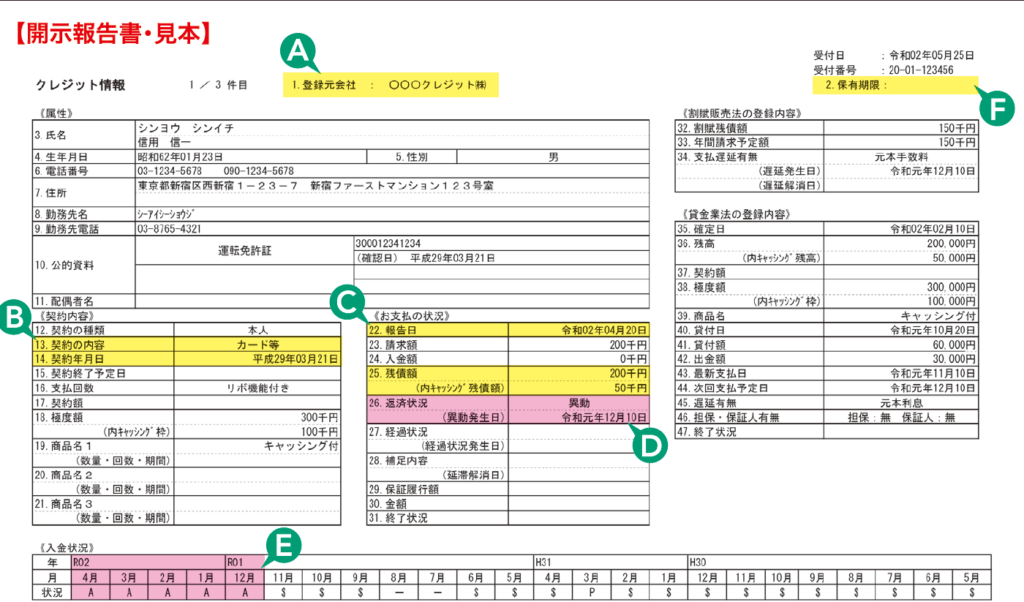

以下の、「CICの開示報告書の見方」のページに載っているサンプルを使って解説します。

引用 : https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

クレジットカード一枚 (一件の契約) につき、「クレジット情報」と左上に書かれた上記の様式のレポートがひとつ作成されます。

例えば三菱UFJニコス発行のクレジットカードを6枚保有している筆者の場合、同社が6枚のカードそれぞれの個別のレポートの元になる情報を登録しています。

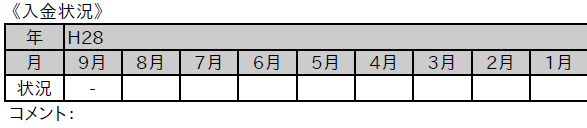

《入金状況》

上記サンプルの「E」の箇所になります。後述する「26. 返済状況」と並んで非常に重要な項目です。

クレジットカード会社等への入金状況が記号で表示されます。パッと見て支払いが毎月きちんと行われているか、支払い遅延があるかといった情報が分かるようになっています。

《入金状況》は24か月分、つまり二年分しか記載されません。一度ぐらいの「Aマーク」 (短期の支払い延滞) であれば二年間きちんと支払いをして押し出してしまえば他社が信用情報を参照しても見えなくなります。もし「Aマーク」が付いた状態であるならば、急ぎでない限り押し出されるのを待ってからのクレジットカード新規申込みをおススメします。

$ … 請求どおり (もしくは請求額以上) の入金があった

支払い期日に請求どおりの入金があった場合に$マークが記載されます。

$マークが並んでいる = 毎月きちんと請求通りの支払いをしている、ということになります。

P … 請求額の一部が入金された

支払期日に請求額の一部しか入金されなかった場合、Pと表示されます。

例えば、支払日までに請求額が用意できず、カード会社と交渉して支払える分だけを支払った場合等にPが記載されます。

R … 契約名義人以外から入金があった

何らかの理由で契約者以外からの入金があった場合にRが記載されます。

A … 契約名義人の事情で、支払い期日に入金がなかった (未入金)

支払い期日に入金が行われなかった場合にAが記載されます。

Aが多く付いていると、支払い期日に支払う能力がない、お金にだらしない、という判断を下されやすくなります。もちろんクレジットカード審査においては非常に不利です。一般論でいえば、Aが1個でもあると審査に落ちやすくなります。

支払いを何日遅らせるとAが付く、というルールはありません。

これまでずっと期日通りに多額の支払いをして来たカード会員に対しては、ある時支払代金の口座引き落としが上手くいかなかっただけで突然Aを付けたりせず、支払いが行われていない旨を伝えて支払いを促し、支払い後に$を付けると言うケースもあります (楽天カードで実際に筆者の家族に対してあった実話です)。

一方で、支払いが2~3日でも遅延したら即Aを付けて強制解約という場合もあります。

これまでのクレヒス次第でカード会社からの扱いは明らかに異なります。

B … 本人の事情とは無関係の理由で入金がなかった

かなりレアな状況と思います。当方も遭遇したことがありません。金融機関側の事情などで、信用情報に対するネガティブな影響は軽微、もしくはゼロと思われます。

C … 入金されていないが、その原因がわからない

上に同じ。

- … 請求もなく入金もなかった

クレジットカードを利用しなかった翌月など請求がない場合は「-」と記載されます。

空欄 … クレジット会社等から情報の更新がなかった

クレジットカードの利用もなくカード会社からの更新が行われない場合、その月は空欄になります。

更新のないクレヒスは役に立つのか?

3年近く前に入会した某カード GOLDですが、未だに支払い状況を更新してくれません。この状態でも契約が約3年続いていることは読み取れるので、クレヒスとして機能するはずです。全く更新してくれないので残債額も見えません。

まあ使ってきちんと支払った$マークが連続している方が消費者としても安心なんですが。

スポンサーリンク

(1.~ 2.) 登録元会社と保有期限

開示報告書サンプルの「A」および「F」の箇所に該当します。

1. 登録元会社

このクレジット契約情報を登録した企業 (クレジットカード会社や携帯電話キャリア) の名称が入ります。例えば、三井住友VISAカード、ANA VISAカードやAmazon Mastercardであれば「三井住友カード」の名前が記載されます。

基本的に延滞や事故を起こすとその会社が提供するすべてのサービスに影響するので注意しておく必要があります。

2. 保有期限

そのクレジット契約情報が、いつまでCICによって保有され、CIC加盟金融機関から参照可能な状態にあるか、を示します。

また、「保有期限」は契約が終了している場合にのみ表示され、契約が終了していない場合には表示されません。

例) クレジットカード解約時は、解約 (支払い完了日) から5年後の年月末日が表示されます。「令和03年8月末日」といった具合です。その日を過ぎるとCICの信用情報から情報が削除されます。

同様にスマートフォンの割賦購入契約なども原則として5年後削除です。

(3. ~ 11.) あなたの《属性》情報

開示報告書サンプルの「A」の真下の箇所にある一連の情報に該当します。

3. 氏名、4. 生年月日、5. 性別

クレジット契約名義人の氏名、生年月日、性別を示します。クレジットカード申込み時に申告した情報と通常は合致するはずです。

クレジットカードの申込み時申告情報と、他契約の信用情報で氏名・生年月日・性別の記載が異なると機械審査で弾かれ否決となるか、人力による手動審査に回されてしまうでしょう。

6. 電話番号、7. 住所

クレジット契約名義人の電話番号、住所を示します。やはりクレジットカード申込み時に申告した情報と通常は合致するはずです。

クレジットカードの申込み時申告情報と、他契約の信用情報で記載内容が異なると、やはり機械審査で否決されるか手動審査行きでしょう。

基本的な属性情報の一致はかなり重視されます。反社会的勢力への資金供与などなど、この辺りかなり警戒されるようになっています。

8. 勤務先名、9. 勤務先電話

勤務先と勤務先電話番号は、クレジットカード申込み時の在籍確認でも使用されます。また、カード利用開始後の利用代金引き落とし失敗などで連絡先として使用される場合もあります。

カード会社が勤務先に電話をして、「そんな人いません」なんて話になったらあまり良いことにならないのは想像がつくと思います・・・。

10. 公的資料、11. 配偶者名

クレジットカードやショッピングローン等の申込時に公的資料 (運転免許証や保険証など) を提出した場合、その公的資料名が記載されます。

クレジットカード申込みで配偶者氏名が聞かれることはまずありませんが、他の契約時に必要に応じて氏名を記入した場合、こちらの欄にも記入されます。

スポンサーリンク

(12. ~ 21.) 《契約内容》

開示報告書サンプルの「B」の箇所を含む一連の情報に該当します。

12. 契約の種類

- 本人 … その名義人本人の契約

- 保証人 … 他者の保証人としての契約

基本的にクレジットカード契約は「本人」自身の契約です。

13. 契約の内容

- カード等 … クレジットカードなどの契約

※ 基本的にクレジットカードは「カード等」に該当します - 個品割賦 … 商品・サービス代金を分割払い等で支払う契約

※ 例えばドコモやauからスマホを分割購入すると個別割賦になります) - リース … 商品のリース料を支払う契約

- 保証契約 … 返済不能に陥った本人に代わり保証会社や保証人等が返済することを取り決めた契約

- 無保証融資 … 保証のないキャッシング契約

- 保証融資 … 何らかの保証のあるキャッシング契約

- 住宅ローン … 住宅購入資金のを借入契約

- 移管債権 … 複数クレジット契約を一本化した契約

本サイトの読者の方は多くの場合、最初のふたつに該当する契約が多いと思います。クレジットカード審査においては、「個別割賦」のクレヒスはもちろん加点要素になりますが、それ以上に「カード等」のクレヒスが重く扱われます。

14. 契約年月日・15. 契約終了予定日

「契約年月日」はクレジットカード契約や個別割賦 (ショッピングローン) 契約の開始日を示します。

「契約終了予定日」は、支払い回数が決まっている個別割賦などの場合に、正常に支払いが完了するであろう予定日が記入されます。

16. 支払回数

支払い回数が決まっている個別割賦などの場合には、当初予定された支払いの回数が記入されます。例えば、私がauでiPhone6sを割賦で購入した際の支払い回数は「24回」となっています。

リボ・分割枠有りのクレジットカードの場合は「リボ機能付き」もしくは空欄、リボ・分割枠なしのクレジットカードの場合は「1回」として記載される様です。

17. 契約額

個別割賦などで支払総額がから頭金を除外した、分割払いの総額が記載されます。

クレジットカード契約の場合は空欄になります。

18. 極度額

クレジットカード会社が設定した、契約上の利用上限額が千円単位で記載されます。しかしこれがショッピング枠の総額と一致するかというと必ずしもそうではありません。また、リボ・分割枠とイコールであるとも限りません。

ショッピング枠50万円でも極度額が100万円になっていたりすることもあります。

「この人であれば将来的に100万円まで枠を付与しても良いが、契約当初の枠は50万円にしておこう」と言った場合、クレジットカードで利用できるのは50万円までとなりますが、極度額は100万円になっていたりすることがある様です。

因みに私の「MUFGプラチナ・アメリカン・エキスプレス・カード」はショッピング一括払い枠こそ500万円と高額ですが、リボ・分割枠は100万円です。しかしCICの「極度額」は500万円になっております・・・。

(内キャッシング枠)

極度額内に含まれるキャッシング利用枠が記載されます。

![]()

例として、私の「セゾンゴールド・アメリカン・エキスプレス・カード」の利用枠は上記の様に示されています。利用可能総枠が310万円、キャッシング利用枠は10万円です。

極度額と共通枠

クレジットカード審査時には全てのカードの極度額総額とキャッシング枠総額も見ていると言われていますが、キャッシング枠はともかくとして極度額については参考程度にしか見ていない、と考えています。でないと利用枠実態とかけ離れた極度額を付与することで顧客の囲い込みが出来るようになってしまいますので。

利用限度額周りの情報についてご興味のある方は以下の記事も読んでみて下さい。

-

【割賦販売法】年収からわかる、クレジットカード限度額の計算式【貸金法】

今回は、クレジットカードの利用限度額を決定するのに大きく影響する法律、「割賦販売法」と「総量規制」の説明を交えて、どのよ ...

続きを見る

また、極度額がNNNNNN千円と記載されている場合、同じクレジットカード会社で複数枚のクレジットカードを発行している事が理由です。

カード一枚一枚ではなく、「契約名義人に対して総額○○千円の与信を与える」、という意味で、メインになるクレジットカードの契約情報のページにその契約者への利用総額 (共通枠と呼ばれる) が記載されます。

例えば、私の保有する「三菱地所カード」(三菱UFJニコス発行) の極度額は上記の記載になっています。メインになる「東京メトロToMeカードPrime」の方には、以下の極度額が記載されています。

大手のクレジットカード会社はこうした「共通枠」を会員に対して設定しています。ご興味のある方は以下の記事を読んでみて下さい。

-

クレジットカード利用限度額の「共通枠」

今回は単純なようで複雑な、クレジットカードの利用限度額における、いわゆる「共通枠」についてのお話をしたいと思います。「共 ...

続きを見る

19. 商品名1、20. 商品名2、21. 商品名3

契約した商品・サービス名が記載されます。クレジットカードの場合、「ショッピング」や「キャッシング付」などと記載されます。キャッシング枠がないクレジットカードでも「キャッシング付」と書かれたりしているので、この辺りカード会社毎に記載する名称が異なり、CICに明確なガイドラインが無いことが分かりますね。

因みにスマートフォンを割賦購入した場合は、「携帯電話」と記載されていました。

(数量・回数・期間)

商品の数量・回数・期間が表示されます。

スポンサーリンク

(22. ~ 31.) 《お支払の状況》

開示報告書サンプルの「C」、「D」の箇所を含む一連の情報に該当します。

22. 報告日

クレジットカード会社等で最新の利用状況が確定した日付が記載されます。

23. 請求額

クレジットカード会社等で、直近の過去の支払日までに契約名義人が支払うべき金額が記載されます。

24. 入金額

「23. 請求額」に対する実際に支払われた金額が記載されます。遅延なく支払いをしている限り、「23. 請求額」と「24. 入金額」は一致します。

25. 残債額

報告日の時点で、次回以降に請求される支払総額 (クレジットカード利用残高) が記載されます。

(内キャッシング残債高)

この内、キャッシング枠の利用残高が記載されます。キャッシング利用残高が多すぎるとクレジットカード新規申し込み時にはかなり不利な要素として扱われます。

26. 返済状況

長期の支払い延滞がない場合は空欄です。

長期の支払い遅延 (61日以上もしくは3か月以上) がある場合、「異動」と記載されます。

「異動」がある場合、一般的には信用情報ブラックとして扱われると言われています。「ブラックリストに載る」という言い方をする方もいます (実際にはブラックリストなんてものはありませんが)。クレジットカード新規申し込み時に「異動」があると非常に不利な扱いを受けます。

(異動発生日)

「異動」に該当する場合、延滞等が発生した日付が記載されます。

スマホ料金延滞には要注意

スマホ利用料金の延滞による信用ブラックが近年増えています。これはスマホ回線利用料金と同時にスマホ端末代金が徴収されるためです。たかがケータイ代、と侮って延滞を繰り返していると気付いたらAマークだらけで信用情報が毀損されていたり、数か月の放置で異動扱いとなり、一般的なクレジットカードを持てなくなるケースが後を絶ちません。

成約残しには要注意!

稀にですが、裁判所からの破産免責通知が債権者 (クレジットカード会社やローン会社等) に送達されておらず、「保有期限」が空欄のまま、異動がずっと継続してしまう事があります。これを成約残しと呼びます。

何とかしない限り永久に信用ブラック状態が続くため、異動になったら必ず信用情報を開示しましょう。

-

[個人信用情報] 成約残しとは?成約残しのデメリットと抹消の方法を紹介!

今回は個人信用情報に、消えているはずの事故情報が残ったままになっている場合の対処方法について紹介します。個人信用情報を開 ...

続きを見る

27. 経過状況

長期の支払い延滞がない場合 (「26. 返済状況」が異動でない) は空欄です。

「異動」発生後の経過状況が以下の何れかの名称で記載されます。

- 更新停止 … カード会社等が毎月の更新をできなくなった

- 支払条件変更 … カード会社等、債権者との再契約により支払い条件に変更が生じた

- 支払総額変更 … カード会社等、債権者との再契約により支払総額が減額された

(経過状況発生日)

上記の「経過状況」が発生した日付が記載されます。

支払総額の変更に関わる情報が記載されるため、任意整理 (全額の債務減免ではなく、一部債務減免や支払い条件の緩和等) が入るとこの項目に情報が載り得ます。結果として、「法定免責」といった情報は信用情報に記載されなくなります。しかし「支払条件変更」や「支払総額変更」といったポジティブでない情報は完済 (31. 終了状況 が「完了」になったとき) から5年間信用情報に残ってしまうため、これが載っていると任意整理を過去に行ったと分かってしまうでしょう。

28. 補足内容

以下の二点の何れかが記載される、または空欄です。

- 法的手続 … 自己破産申請が行われた場合

- 解消… 支払延滞が解消された場合

「26. 返済状況」が「異動」になっているのにここが空欄であれば、現在進行形で延滞中ということになります。

(延滞解消日)

支払いの延滞が解消された日付が記載されます。

29. 保証履行額

保証会社が代わりに支払いを行った場合、その金額が記載されます。

30. 金額

「27. 経過状況」および「31. 終了状況」において以下の内容に該当する場合に表示されます。

- 支払総額変更 (27. 経過状況) … 減額した金額

- 本人以外弁済 (31. 終了状況) … 本人以外から返済された金額

- 移管終了 (31. 終了状況) … 債権譲渡時の残債額

- 法定免責 (31. 終了状況) … 法定免責で支払いが免除された金額

31. 終了状況

- 完了 … 支払が完了し、クレジットカード会社等との契約が正常終了した状態。

※ クレジットカードを解約した場合はこれに該当 - 本人以外弁済 … 本人以外 (保証人、保証会社) から支払いが行われている状態

- 貸倒 … クレジットカード会社等が貸倒として処理した状態

- 移管終了 … 以下の①、②いずれかに該当

① 複数の契約を一本化するため、契約が終了扱いになったもの

② クレジット会社等が、契約を第三者に譲渡した場合 - 法定免責 … 支払いの免除が法的に認められた状態 (破産免責が決定した状態)

- 空欄 … 契約が継続されている状態

スポンサーリンク

(32. ~ 34.) 《割賦販売法の登録内容》

割賦販売法は、商品・サービス等を分割払い・後払い・リボ払い等で消費者が購入する際のルールを定めています。また、クレジットカードのショッピング枠の与信基準を大まかに定めています (割とズブズブですが)。

クレジットカード会社は、指定信用情報機関 (CIC) の提供する信用情報を利用してクレジット残債額や支払いの状況を確認し、これから契約する・既に契約済みの消費者の支払い能力について与信判断を行うことが割賦販売法で義務付けられています。

開示報告書サンプルの「F」直下の一連の情報に該当します。

32. 割賦残債額、33. 年間請求予定額

ショッピング (主に分割・リボ) での残債額と、一年間で予定されている請求金額が記載されます。残債額に対して年間請求予定額があまりに少ない場合、超長期の分割払いかリボ払いであるという判断が可能になりますね。

残債額が多額のリボ払いに見えるクレジット契約が多くあると、クレジットカードの新規申し込み審査において不利になります。

34. 支払遅延有無

支払い遅延がある場合、以下の四つのいずれかの情報が記載されます。

- 元本手数料 … 支払い元本 + 手数料の遅延

- 手数料のみ … 手数料のみの遅延

- 元本のみ … 支払い元本のみの遅延

- 遅延解消 … 遅延解消済みのもの

(遅延発生日)

カード会社等債権者側で遅延事実を認定した日付が記載されます。

(遅延解消日)

カード会社等債権者側で遅延解消の事実を認定した日付が記載されます。

スポンサーリンク

(35. ~ 47.) 《貸金業法の登録内容》

貸金業法では、貸金業 (消費者金融やクレジットカード会社によるキャッシングサービス業者)が消費者へ金銭を貸し付ける際のルールを定めています。

割賦販売法と同様に、貸金業者は指定信用情報機関 (主にJICC、CIC) で消費者の支払い状況を確認することを義務付けています。JICCについての説明は本記事では割愛します。

開示報告書サンプルの左下の一連の情報に該当します。

35. 確定日

後述する支払い残高や遅延の有無が確定した日付が記載されます。

36. 残高

確定日時点での支払い残高が記載されます。「13. 契約の内容」が「カード等」の場合、貸金業法対象外であるショッピング残高と貸金業法対象であるキャッシング残高の合計額が記載される場合があります。この辺りカード会社によって異なる様で…。

(内キャッシング残高)

クレジットカードに付帯するキャッシングを利用した際の支払残高が記載されます。キャッシング残高があまりに多いとクレジットカード審査においては相当不利になると思って良いでしょう。

37. 契約額

クレジットカード契約ではほぼ使われることのない様です。

38. 極度額

利用上限金額が表示されます。こちらもショッピング枠とキャッシング枠の合計額が記載されたり、空欄であったりと表記がカード会社によってまちまちです。

(内キャッシング枠)

極度額内のキャッシング利用上限額が記載されます。キャッシング契約がない場合は空欄です。

39. 商品名

契約したクレジット商品名称または機能名称が記載されます。

ショッピング枠のみのカードでは「ショッピング」、キャッシング枠付きだと「キャッシング付」といった表記になるのが一般的です。

40. 貸付日

最新の借入日が記載されます。

41. 貸付額、42. 出金額

それぞれ、「40. 貸付日」に利用された金額を含めた残高合計金額、「40. 貸付日」に利用された金額が記載されます。

43. 最新支払日、44. 次回支払予定日

最新の支払日、次回の支払予定日が記載されます。

45. 遅延有無

支払い遅延がある場合のみ、以下の三つの何れかが記載されます。

- 元本利息 … 貸付金額+利息の支払い遅延

- 利息のみ … 利息のみの支払い遅延

- 元本のみ … 貸付金額のみの支払い遅延

支払金額を間違えたりする場合を除き、一般的には「元本利息」(=返済できなくなった) が付くことが多いのではないでしょうか。

46. 担保・保証人有無

このクレジット契約における担保や保証人に関して、物的担保 (不動産や証券)と保証人 (=人的担保) の有無を記載します。

- 担保 : 無/有 ... 物的担保の有無を示します

- 保証人 : 無/有 … 保証人の有無を示します

一般的なクレジットカードやカードローンでは、「担保 : 無、保証人 : 無」となります。

47. 終了状況

契約の「終了状況」について以下のいずれかが記載されます。

- 完了 … 利用残高が全額支払い済みの状態で契約が終了している状態。クレジットカードの場合は支払いを完了し解約された状態を示します。

- 移管終了 … 複数契約に渡る債権を他契約に一本化するために終了扱いとした状態や、カード会社等が債権を第三者へ譲渡した状態を示します。

- 本人以外弁済 … 本人以外によって支払いが行われた状態を示します。

- 法定免責 … 破産免責が決定し支払いが免除された状態であることを示します。

- 空欄 … 契約が継続中であることを示します。

スポンサーリンク

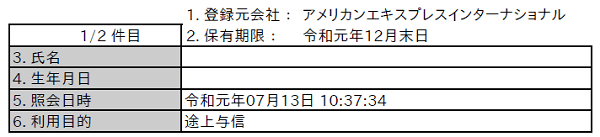

申込情報

クレジットカードを申し込むたびに、カード会社はCICを参照し、その際に「申込情報」にカード会社が申込者の個人信用情報を参照した履歴が残ります。開示報告書内では「クレジット情報」の次項に記載されます。

申込情報は後述するとおり、最大約半年間掲載され続けます。申込件数があまりに多く表示された場合、短期間で多数のクレジット契約申し込みを行っているということになります。クレジットカード会社からは、「この人はお金に困っているのだろうか」という疑念を抱かれることもあり、当然ながら審査に不利に働く要素になります。

また、申込情報が残っているのに二ヶ月以上経ってもクレジット情報にクレヒスが載ってこない場合、審査落ちであるとはっきり分かります。

上記は今年の6月に申し込んだ、ヨドバシカメラゴールドポイントカードプラスの申込み履歴です。右上に「2. 保有期限」が示されていますが、「8. 照会日時」に示されている申込月から6月後の末日に抹消されます。

例) 6月1日に照会 → 12月31日に抹消、6月30日に照会 → 12月31日に抹消

少しでも審査を有利に進めたい方はCICで自分の個人信用情報を開示して、申込情報ゼロの状態で本命のカードを申込みましょう。複数同時に申し込む際には、本命を一枚目に申込み、それ以外は2営業日ほど経過してから申込むと良いでしょう (オンラインで申込んでも夜に申し込んだ場合は審査システムがCICを見に行くのが翌日午前以降になる場合があるため)。

利用記録

この他、利用中のクレジットカード会社が定期的に「途上与信」をするために消費者の信用情報を見に来る場合があります。開示報告書内では末尾に記されます。

他社で延滞などをやらかしていないか確認したり、アメックスの場合は限度額の細かい調整を行うために途上与信を行ったりと目的は様々です。

上記は当方の信用情報をアメックスが見に来た際の履歴です。最近利用金額が減ったと思われているのでしょうか・・・。

「途上与信」について興味のある方は以下の記事も読んでみて下さい。

-

クレジットカードにおける「途上与信」では何をしているのか?

先ほど久しぶりにCICで自分の個人信用情報を紹介したところ、ワイジェイカードが「法廷途上与信」に基づいて私の信用情報を閲 ...

続きを見る

まとめ

かなり長くなりましたが、CICの「信用情報開示報告書」に含まれている様々な情報の意味や、支払い延滞や債務整理を行った際の見え方について分かったと思います。以下、それを踏まえたクレジットカード審査通過率を上げるためのポイントを箇条書きにします。

カード審査の重要ポイント

- 《入金状況》をきれいに保つのが良好なクレヒスの第一歩

- 「32. 割賦残債額」が多すぎると審査に通りにくくなる

- 「キャッシング残債額」が多すぎると審査に通りにくくなる

- 「26. 返済状況」をはじめとする内容で延滞や債務整理の有無が分かってしまう。素直に5年待つか審査の緩いカードを狙うべし。

クレヒスがあまり良好でなかったり過去の異動が消えていない状態でも、どうしてもクレジットカードが必要な場合は、ライフカード有料版(Ch)やデポジット型ライフカード(Dp)など、審査に不安のある方向けのクレジットカード申込みを検討しましょう。

審査難易度は、Ch >>> Dp です。

両カードの選び方については以下の記事を読んでみて下さい。

-

【保存版】ライフカード(Ch)とライフカード(Dp)のどちらを申込むべき?

今回は審査の不安な方でも通りやすい、ライフカード有料版(Ch)とデポジット型ライフカード(Dp)の審査基準について、最新 ...

続きを見る

推奨するわけではありませんが、いわゆる多重申込みをする場合は、できるだけ過去の《申込情報》が消えてからのチャレンジをおススメします。特にそのカード会社で新規に申し込む際には、多重申し込み者はどうしても敬遠されがちです。審査通過率を上げたいときは申込履歴が無い、もしくは少ないときに申込む様にするべきです。