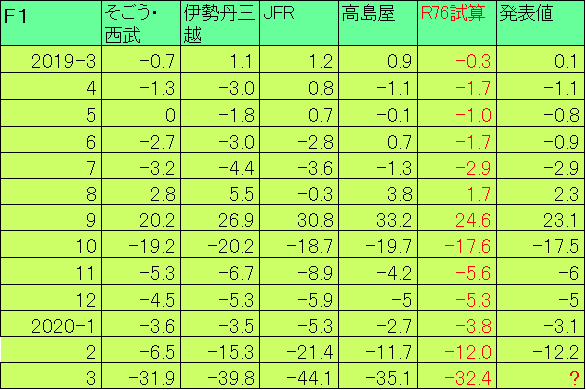

大手百貨店各社の3月の売上高の伸び率が発表されました。そごう・西武が前年比31.9%減、伊勢丹三越が同39.8%減、JFR(大丸・松坂屋)が同44.1%減、高島屋が同35.1%減と、4社すべてで3割を超える大幅下落となっています(F1参照)。

百貨店売上は、GDPの6割程度を占める消費支出を占うのに有効な統計の中でも、最も早く発表されるため、市場でも高い注目を集めています。

3月の大幅マイナスの要因は、コロナウィルスへの警戒の高まりから、不要不急の外出が抑えられたこと、百貨店側でも一部店舗の臨時休業や営業時間短縮を実施したこと、外国人の入国制限もありインバウンド需要が払底したこと-などが要因ということです。

この4社の数字を用いて、回帰式(末尾参照)を用いて、3月の全国百貨店売上(今月20日以後の発表とみられる)を予想してみると、前年比マイナス32.4%と試算されます(2月の試算値はマイナス12.0%、F1の赤文字参照)。

しかし、実際の発表数値と、回帰式による推定値の間には上のF1、C1を見ても分かるようにわずかにギャップがあります。例えば、2月の売上は回帰式では前年比マイナス12.0%と算出されましたが、実際の発表値はそれよりも0.2ポイント低いマイナス12.2%でした。

こうした予想と実際の発表数値とのギャップを勘案して、Research76では3月の全国百貨店売上高は前年比マイナス33%程度と予想しておきます。

予想通りになれば、6カ月連続の前年割れですが、注目すべきはそのマイナス幅です。

よく比較対象にされるリーマンショックですが、ショックが発生した時(2008年9月)の売上高のマイナス幅はわずかに4.7%です。その後、徐々にマイナス幅が拡大して09年3月にはマイナス13.1%となりました。

3月の売上予想(前年比)は、この数字を大幅に上回っています。

また、最近見られた百貨店売上の大幅下落は以下のようになっていますが、今回のショックは、そのいずれも大幅に上回っています。

-2011年3月(東日本大震災) 前年比マイナス14.7%

-2014年4月(消費税引上げ) 同マイナス12.0%

-2015年3月(消費税引上げ前の駆け込み需要が見られた14年3月の1年後)

同マイナス19.7%

-2019年10月(消費税引上げ) 同マイナス17.5%

先日発表された10-12月期GDPは消費税引上げの影響もあり、前期比年率でマイナス7.1%との大幅下落となりました。

消費がGDPの6割程度を占めること、コロナウィルスのショックが最悪期を過ぎたと断言できないことを考えれば、マイナス成長が2四半期、もしくは3四半期連続する可能性も否定できない状況です。

※回帰式

全国百貨店売上の前年比変化率の予想=0.16*「そごう西武の売上の前年比変化率」+0.093*「伊勢丹三越の売上の前年比」+0.163*「JFRの売上の前年比」+0.443*「高島屋の売上の前年比」-0.862