このサイトで何度も取り上げていますが、年金だけでは老後資金が足りないという話の話題が大きくなっています。

連日、ワイドショーなどでも自称経済評論家が持論を展開しています。

中でもひどいのが「投資はしないほうが良い、節約して貯金だけしろ」という意見を吐く有名評論家です。

その評論家の過去の話を見ているとバブルの頃に株で大損していまだに含み損があるようなんですね。

その話と一緒にしてるようで非常に違和感しかありません。

節約はいいと思いますが、それで貯金だけとは・・・・

今回はなぜ貯金だけで老後資金を用意してはいけないのかを見ていきます。

貯金だけで老後資金を用意するとダメな理由

まず、結論から書けば貯金で老後を乗り切ろうとすると

となってしまいます。ですから貯金だけというのはおすすめできないのです。

ちなみに貯金は郵便局。預金は銀行にお金を預けることを言います。

預金・貯金はインフレで実質目減りしていく

現金や預金(貯金)は自然と目減りしていきます。

日本では物価上昇率2%を目指しています。

もし物価が2%上がれば実質的にお金の価値が2%下がったことになります。

今まで100円で買えていたものが102円になるのですから当然といえば当然です。

1965年と比較して5.9倍に

例えば1965年のとき喫茶店のコーヒーは全国平均で71.5円でした。それが50年後の2015年には全国平均422円と5.9倍となっています。

50年前に10万円積立てても50年後には約17000円分くらいしか価値がないってことですね。

本来はこの差は利息などで埋まれば良いのでしょうが、現在預金していても金利は楽天銀行のような高い利率を謳っているネット銀行でも年0.1%とかです。

物価は今の政策を続けていけばゆっくりと長い期間上がり続けるでしょう。

そうなれば徐々に預金の価値が実質的に目減りしていることになるのです。

2000万円分預金を貯めれていたとして、物価が大きく上がってしまっていれば全然足りない可能性があります。

つまり、経済評論家のいう通りに節約して貯金だけしてると老後に困ってしまうかもしれないのです。

もちろん経済は水物ですから絶対インフレになるわけではありません。バランスが大事なのです。

日本円の価値も変わる

また、ほとんどの方は日本円のみで預金されていると思います。

これも結構リスクがあるのです。

これはどちらにも転ぶ可能性がありますが例えば円安に大きく振れたとしましょう。

今現在は1ドル107円くらいです。

それがもし130円に振れたとすれば海外から商品を買ったりする時でも同じ商品なのに対日本円では上がってしまうのです。

これはインフレと同様に日本円の価値が下がったことになりますので実質的に目減りしていると言って良いかもしれません

ATMの引き出し手数料

もう一つがATM手数料です。

時間や引出す場所によっては口座からお金を引き出す際にお金がかかる場合があります。

これも目減りする理由になります。

金額的には少ないですがチリも積もれば結構大きいです。

低金利でそれに見合った利息も付きませんしね。

最近はマイナス金利の影響も大きいようで無料で引き出せる時間帯が短くなる銀行が多いですね。コンビニで無料で引き出せる銀行も減ってきていますね。

口座管理手数料が発生するかも

最後は口座管理手数料です。

現在、マイナス金利で銀行はお金を調達しようと思えばいくらでも可能です。

そのため預金を集める必要がほとんどなく逆に手間と費用だけ掛かってしまう状況になっています。

それを負担してもらうために大手銀行あたりは預金者から口座管理手数料を徴収することを検討しています。

本当に実施されるかはわかりませんが実施されればこれも目減りする要因となります。

年金はインフレ対策ができている

一方、年金はインフレ対策になっているんです。

現在の公的年金は賦課方式という方式になっています。

賦課方式とは年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。

現役世代から年金受給世代への仕送りに近いイメージです。

つまり、今の働いている世代が納めた税金で老後生活をしている受給世代の年金を支えているのです。

また日本の公的年金にはマクロ経済スライドという仕組みが導入されています。

マクロ経済スライドとはそのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

簡単に言えば年金制度を無理なく継続するために年金の給付額を調整する仕組みってことです。この仕組みと賦課方式があるため基本的に年金制度が破綻することはないのです。また、インフレにもある程度対応が可能となっているのです。

詳しくはこちらの記事をご覧ください。

最近、年金を巡って騒動になっています。金融庁が作成した資料「高齢化社会における資産形成・管理報告書」に老後に年金だけでは2000万円足りないぜって事が書いてあったためです。金融庁が言っていることはごもっともな内容なんですけど[…]

資産の目減りを防ぐためには

以上見てきたように預金だけで資産を貯めてしまうと実質的にどんどん目減りしたと同様になります。

それでは資産の目減りを防ぐためにはどうすれば良いのでしょうか?

資産の目減りを防ぐにはインフレ対応型の資産を持つこと、日本の資産だけでなく分散することです。

貯金も良いですが、それだけでは心配なんです。

インフレ対応型の資産を持つ/資産を分散すること

まずはインフレ対応型の資産をもつことです。

代表的なものは株、投資信託などがあります。

債券でもインフレ対応型の商品があります。

そのあたりを買っておけばよいのです。

また、資産を日本以外にも分散することも大事です。

これも外国株や外国へ投資する投資信託、外国為替などの方法があります。

そうはいっても投資をしたことない方にはちょっとハードルが高いところもありますね。

おすすめは金融庁も推奨してるiDeCoやつみたてNISAですね。

おすすめはイデコ、つみたてNISA

両方とも投資ですが、iDeCo(個人型確定拠出年金)は払ったときに所得控除の対象となります。またiDeCo、つみたてNISAとも運用に対しての利益は非課税となります。

つまり、老後資金を作るためにかなり優遇されている制度となります。

そうはいっても投資をしたことない方にとってはハードルが高いのも事実です。

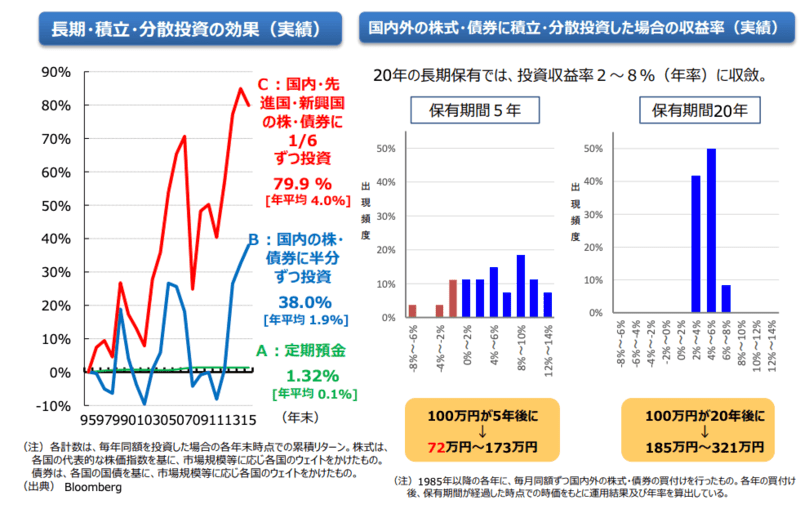

しかし、長期・積立・分散投資をすると長期であればあるほど投資先を分散すればするほど収益のばらつきは少なくなりリターンが得やすいのです。

今回の「高齢化社会における資産形成・管理報告書」でも下記の通り20年のスパンで考えれ投資収益は2%〜8%に収斂するとしていますね。

つまり、長期・積立・分散投資をするとプラスになる可能性がかなり高いってことです。

もちろんインフレ、資金目減り対策にもなります。

出所:金融庁「高齢化社会における資産形成・管理報告書」より

個人型確定拠出年金(iDeCo)とつみたてNISAについて詳しくは下記の記事を御覧ください。

個人型確定拠出年金(iDeCo/イデコ)はかなりお得で良い制度です。その反面、株式投資などの資産運用などの経験がないとかなりわかりにくく難しい制度でもあります。そのため「お金に生きる」でもかなり力を入れて記事を書いてきました[…]

先日、個人型確定拠出年金(iDeCo)のまとめ記事を書いたところ、好評でしたのでその続編としてつみたてNISA版を作ろうとしてあることに気づきました。それは今までつみたてNISAに関連する記事はたくさん書いてきましたが、そもそも「つ[…]

そもそ自称経済評論家は投資を理解できていない

先日「投資はしないほうが良い、節約して貯金だけしろ」という意見を吐く有名評論家と投資をした方が良いという評論家がワイドショーで討論をしていました。それも衝撃な内容でした・・・

投資をした方が良いという評論家は海外などにも分散、長期投資で株式指標などに連動する低コストの投資信託買いなさいとインデックスファンドを推奨していました。すごく真っ当な意見で私も完全同意です。

それに対して貯金推奨の評論家は投資信託は長期投資に向かない。投資信託にはそれぞれファンドマネージャーがいて短期で成績を残せないと首だから長期にならない。短期しか結局見れないんだ。と完全に一部のアクティブファンドの話に振り替えてしまっていました。

この評論家の投資に対する知識が致命的に不足しているのか、それともあえてディベート的に話を持っていっているのかはわかりませんがそれにしても醜い内容でしたね。

このレベルの人を呼んでしまうテレビ局に問題があると思います。視聴者ウケがいいんでしょうか?

視聴者を間違えた方にミスリードされてしまうとしか思えません。

まとめ

今回は「投資はするな貯金しろという経済評論家はインフレを考えていない。」と題してインフレと貯金の考え方を見てきました。

基本的に老後資金には貯金も大事ですがインフレも考えると投資もある程度必要なことが分かっていただけたと思います。

老後資金を貯めるためのおすすめはまず節約です。

お金を増やす方法は2つあるお金を増やすための方法は大きくわけて2つあります。それは収入を増やすことと出費を減らすことです。このサイトではここまで収入を増やすという観点のお話が多かったように思います。そこで今回は出[…]

そして余裕資金を貯金や投資に回すのです。

特にiDeCoやつみたてNISAは税制優遇もありますからおすすめですよ。

他にも使いたい制度はこちらの記事をご覧ください。

今後年金の受給年齢が68歳になる可能性があるなど厳しい環境が予想されています。しかし、殆どの方の老後資金の中心は年金になるでしょう。今回はそんな年金を少しでも増やすための裏技を10つほどご紹介します。ほとんど知ってな[…]

最後まで読んでいただきありがとうございました

フェイスブックページ、ツイッターはじめました

「シェア」、「いいね」、「フォロー」、「ツイート」してくれるとうれしいです