法律のプロに任意整理を依頼する場合、費用の相場と支払いの流れぐらいは知っておかないと不安だよね。

それじゃ今回は任意整理と弁護士費用について詳しく解説していくね!

弁護士費用の後払いや分割払いは可能

任意整理をしたくても、弁護士費用が払えないことを理由になかなか踏み切れないでいる人もいることでしょう。

しかし、最近では多くの弁護士事務所が弁護士費用の後払いや分割払いに応じてくれるので、今すぐにお金を用意しなくても弁護士に任意整理を依頼することは可能のです。

また、お金に余裕のない人を法律的に支援してくれる「法テラス」という機関に相談をすれば、一時的に弁護士費用を立て替えてくれる場合もあります。

そもそも、任意整理はお金がなくて返済に苦しんでいる人を救済するための手続きですので、お金のない人こそが手続きできなければ意味がありません。

いま手元にお金がないからと言って、任意整理を断念する必要は全くないのです。

任意整理に必要な弁護士費用の相場と内訳

任意整理の弁護士費用は、貸金業者1社あたり「2万~5万円+減額に成功した金額の10%」くらいが相場と言われています。

| 内訳 | 相場 | |

| 相談料 | 30分5,000円程度 | |

| 着手金 | 2万~5万円 | |

| 解決報酬金 | 2万円以下 | |

| 減額報酬金 | 減額に成功した金額の10%程度 | |

弁護士費用には「相談料・着手金・解決報酬金・減額報酬金」の4つがあります。

弁護士事務所によって各名称が異なる場合もありますが、弁護士費用の内訳として代表的なものはこの4つになります。

また、商工ローンやヤミ金相手の場合は、報酬金をもう少し高めに設定している事務所もありますが、概ねこれくらいの金額を弁護士費用の目安としてよいでしょう。

弁護士費用の工面が難しい場合は「弁護士費用が払えない場合の対処法」をご覧ください。

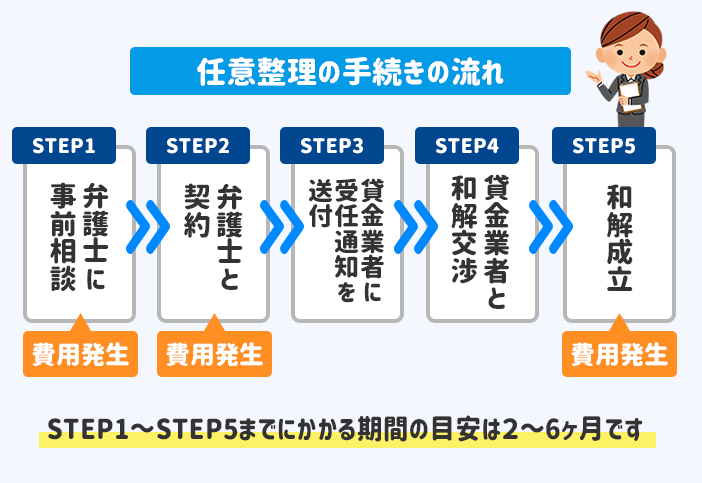

任意整理の流れと弁護士費用を支払うタイミング

任意整理を弁護士に依頼した場合、どのタイミングでどのような費用を支払うことになるのでしょうか。任意整理の手続きの流れに沿って確認していきましょう。

STEP1

弁護士に事前相談費用発生

事前相談とは弁護士と正式契約する前に行われる法律相談のことです。事前相談を通じて自分に適した借金の減額方法などをアドバイスをしてもらえます。

相談形式は面談・電話・メールが代表的なものになり、あくまで事前相談ですので相談したからといって契約をしなければいけない、というわけではありません。

事前相談では、法律の専門家に相談をする際に発生する「相談料」を支払うことになります。

相談料の相場

最近では初回相談を無料としている事務所も増えてきていますが、相談料の相場は30分5,000円程度となっています。

30分単位で料金設定をしている事務所が多いため、ほとんどの人が相談時間を30分で予約されるのですが、初回相談は1時間は見ておいた方が良いでしょう。

現在の借り入れ状況の確認から始まり、それを基に和解後に予想される返済額などを計算したうえで任意整理が可能かを見極めていきますので、30分以内に終了することはほとんどありません。

事前相談のポイント

貸金業者によって交渉のしやすさが変わってきますので、任意整理を検討するうえで、「どこから借り入れたのか」が非常に重要になってきます。

また、借金総額がわからなければ、借金がどれくらい減額できそうなのかを計算することができません。

相談をする際は、「どこから借金をしているのか」「借金総額はいくらか」について、できる限り正確に把握しておきましょう。

また、無料減額シミュレーターを利用して、「どれくらい借金を減らせるのか」「任意整理で解決できそうなのか」といったことを事前にイメージしておけば、よりスムーズに相談を進めることができるでしょう。

STEP2

弁護士と契約費用発生

事前相談の結果、弁護士に正式に依頼するとなった場合、弁護士と依頼者の間で委任契約を結びます。

この契約によって、弁護士が依頼者の代理人となって任意整理の手続きを行うことが正式に決まります。

契約に必要となる委任契約書の作成が済み次第、着手金を支払うことになります。

着手金について

初回相談と同様、着手金も無料としている弁護士事務所が増えてきてはいますが、有料の場合だと着手金の相場は1社あたり2万~5万円といったところです。

着手金とは、事前相談が終わって正式に弁護士に依頼をする際に発生する費用のことで、前金で払うものではなく契約手続きを済ませた後に支払うことになります。

着手金の支払い期限

事務所によって異なりますが、多くの事務所が「貸金業者との和解交渉開始前まで」を支払いの期限としているようです。

この場合、基本的には着手金を支払わなければ貸金業者との和解交渉を開始しないということになります。

もしこの時点で手持ち金がなかったとしても、これまで毎月の返済に充てていたお金を着手金に充てることができます。

次の「STEP3」でも解説しますが、この後、弁護士から貸金業者に受任通知を送ることにより借金の取り立てが止まるので、返済をする必要がなくなります。

返済が止まることによって、毎月支払っていたお金が浮くことになるので、それを着手金として貯めておくと良いでしょう。

キャンセルをしても着手金は返ってこない

1度支払った着手金は、その後弁護士への依頼をキャンセルしても返金されませんので注意が必要です。

途中でキャンセルという自体にならぬよう、なるべく多くの事務所に事前相談をして、慎重な弁護士を選びを心掛けましょう。

あくまで目安にはなりますが、正式契約前に最低5つの事務所に事前相談をして比較検討すると良いでしょう。

- 弁護士選びのポイント

-

- 借金問題の解決実績

- 事務所規模(在籍弁護士が多ければ迅速な手続きが可能)

- 費用体系(後払いの可否も含め)

- 土日対応しているか

- 任意整理の進捗確認の方法

- 任意整理後のアフターフォローについて

STEP3

弁護士から貸金業者に受任通知を送付

弁護士は、任意整理の代理人になるとすぐに「依頼者の代理人として任意整理を行います」といった通知を貸金業者に送ります。これを受任通知と言います。

この通知によって、貸金業者は借金の督促ができなくなるため、借金の返済をする必要がなくなります。

返済の停止について

借金残高を確定させるために、受任通知の送付を待たずして貸金業者への返済を止めることになります。

毎月の返済が口座からの自動引き落としとなっている場合は、これ以上引き落としがされないよう残高を0円にするか、貸金業者から引き落としがされないよう窓口で手続きを行っておきましょう。

また、返済が止まることによってお金に余裕が出てきたとしても、無駄遣いせずに貯めておきましょう。

弁護士から詳細な指示が出るとは思いますが、多くの場合、毎月の返済に充てていたお金を「任意整理の積立金」として貯金しておき、後の着手金や他の弁護士費用に充てることになります。

STEP4

借金額の確定、貸金業者との和解交渉

着手金の支払いが済めば、後は弁護士に任せておいて大丈夫です。

弁護士はまず貸金業者に取引履歴などの開示請求をして、借金残高の調査を行います。

この際、利息制限法を超えた違法金利での貸付がなかったかの確認も行い、もしそのような貸付があれば正しい利率で引き直し計算をし、過払い金の有無を確認します。

過払い金についてはこちらのページでも解説しています。

また、時効が成立している借金がないかの確認も行います。

貸金業者からの借金の場合、滞納などで最終取引日から5年が経過すれば消滅時効となりますので、もし時効が成立している借金があればそれをなくしてしまいます。

このような流れで貸金業者ごとに借金残高を確定させ、それを基に弁護士は貸金業者1社ずつに書面や電話で減額交渉をしたり、依頼者の経済状況に合わせた無理のない長期分割払いの交渉を進めてゆくのです。

STEP5

和解成立費用発生

交渉を重ねる中で、依頼者と貸金業者の双方が納得できれば和解成立となります。

和解が成立すれば、その内容を和解書や合意書といった書面にして和解契約を結ぶことが一般的となっており、書面化することによって任意整理に法的な効力を持たすことができます。

和解成立までに掛かる期間の目安はおよそ2~6ヶ月程度です。

貸金業者との和解が成立したら、解決報酬金と減額報酬金を支払うことになります。

解決報酬金

任意整理により借金の減額に成功した場合に発生する費用のことです。

解決報酬金は貸金業者1社ごとに発生しますので、貸金業者の数によって支払い総額が変わってきます。原則として1社あたり2万円以下までと定められています。

また、事務所によっては着手金を無料として解決報酬金を高めに設定しているなど、様々な料金プランがあるので、事前相談の際に確認しておくと良いでしょう。

減額報酬金

債務整理が成功した際、借金の減額分に対して歩合で発生する費用のことです。上限は10%までとされているため、減額分の10%を減額報酬額としている事務所が多いようです。

例えば任意整理前は200万円あった借金が100万円に減額された場合、差額の100万円の10%となる10万円が減額報酬金となります。

また、過払い金請求においても減額報酬金が発生する場合が多く、貸金業者から回収できた金額の20%ぐらいが相場となっています。

弁護士報酬を支払ってから業者への返済を開始する

和解成立後、まず先に弁護士報酬の支払いを済ませ、その後に貸金業者への返済を開始するのが一般的なケースです。

しかし、弁護士報酬の支払いが長期に渡る場合は、弁護士と貸金業者への支払いを並行して行うこともあります。

弁護士報酬の分割払いは、最長で36回払い(3年)までとしている事務所が多いようです。

弁護士報酬には上限がある

基本的に弁護士費用は自由化されており、弁護士は依頼者の相談内容に応じて報酬額を自由に決めていいことになっています。

あまり大差はないものの、弁護士事務所によって弁護士費用が異なるのはそのためですが、過去には自由化が原因でたびたび問題が起こっていました。

弁護士費用の相場に詳しくない依頼者を食い物にするかのように、不当とも言える高額な弁護士費用を請求する事件などがあったのです。

このような経緯があり、日弁連が「債務整理事件処理の規律を定める規定」を設け、任意整理と過払い金請求についてだけは、下記の通りに弁護士費用に上限が定められたのです。

| 解決報酬金 | 1社あたり2万円以下が原則。商工ローンは5万円以下。 |

| 減額報酬金 | 減額分の10%以下。 |

| 過払金報酬金 | 訴訟によらない場合は回収額の20%以下。訴訟による場合は回収額の25%以下。 |

下記ページでは任意整理のメリット・デメリットについて詳しく解説しています。任意整理をお考えの方は参考にしてください。

弁護士費用が払えない場合の対処法

ここまでは任意整理の流れと弁護士費用について見てきました。

前述の通り、弁護士に依頼をすれば貸金業者との和解が成立するまで返済をストップすることになりますので、浮いたお金を弁護士費用に充てることができます。

ですので、いま手持ちのお金がほとんどなかったとしても、弁護士に任意整理を依頼することは可能です。

事前相談の費用が工面できなかったり、何社もの貸金業者に借金があって和解後の弁護士報酬が支払えそうにないと心配な人もいるでしょうが、そのような場合でも任意整理を諦める必要はありません。

事前相談を無料としている弁護士事務所は数多くありますし、無料で法律相談ができる専門の機関もあります。

また、一定の要件をクリアすれば一時的に弁護士費用を立替えてもらえる制度がありますので、これらを上手く活用すれば任意整理で借金問題を解決することができるのです。

相談費用が支払えない場合

まずは、弁護士に依頼する前に行う事前相談の費用がない場合の対処方法を見ていきましょう。

弁護士事務所の無料相談を利用する

現在は弁護士費用が自由化されており、多くの事務所が無料法律相談を実施していますので、それを利用すれば無料で借金問題の相談ができます。

電話やメールでも相談できる事務所が多いので、お近くに事務所がなかったり、直接顔を合わせて相談することに抵抗がある人にもオススメです。

法テラスを利用する

法テラスとは、お金がない人の法的なトラブルの解決支援を目的とした国によって設立された機関です。

法テラスでは様々な分野の法的トラブルの無料相談を受け付けていますので、借金問題についても無料相談を受けられます。

国が実施している公的なサービスですので、民間の事務所よりも安心して利用できるというメリットがあります。

弁護士費用がない場合

続いて、弁護士との契約後に発生する着手金や弁護士報酬などが支払えない場合の対処法を見ていきましょう。

後払い・分割払いが可能な事務所を探す

現在では多くの弁護士事務所が着手金や報酬金の後払いに柔軟に対応してくれています。

弁護士費用が自由化されているため、分割払いにした場合の月々の返済金額は弁護士と相談して決めることができ、無理のない支払スケジュールを組むことができます。

自分にも支払っていけそうな条件を提示してくれた弁護士に依頼をすれば、弁護士費用についての問題は解決できるでしょう。

法テラスの民事法律扶助制度を利用する

法テラスでは前述した無料相談の他に「民事法律扶助制度」と言われる業務も行っています。

どのような業務かと言いますと、経済力がなくて弁護士費用が払えない人に対して、一時的に弁護士費用を立替えてくれるサービスになります。

このサービスを利用すれば、法テラスが弁護士費用を一括で立替えてくれますので、その後、依頼者は法テラスに対して原則毎月1万円ずつ返済していくことになります。

もし1万円の返済が難しければ、5千円くらいまでであれば返済額を落とすことも可能なので、弁護士費用に困っている人にとってはありがたいサービスと言えます。

法テラスのメリット・デメリット

法テラスの民事法律扶助制度には2つのメリットがあります。

民事法律扶助制度のメリット

- 弁護士費用が安い

- 毎月の支払い額が少ない

まず、民事法律扶助制度を利用すると弁護士費用が安く済むことが多いです。

この制度を利用する場合、弁護士は法テラスに登録している人の中から紹介されることになるのですが、法テラスに登録しているくらいなので、経済力のない社会的弱者への理解がある弁護士がほとんどです。

ですので、弁護士報酬も良心的な費用設定となっていることが多いので、民間の弁護士事務所に依頼するよりも出費を抑えられるでしょう。

また、先にも触れたように、毎月の支払いが小額なこともメリットの1つです。

民間の弁護士事務所でも分割払いに対応しているところはありますが、月々5千円~1万円という分割払いに応じてくれる事務所を探すのは難しいと言えるでしょう。

しかし、このように費用面で大きなメリットがある反面、民事法律扶助制度には以下のようなデメリットもあります。

民事法律扶助制度のデメリット

- 弁護士を選べない

- 全ての人が利用できるわけではない

前述したように、担当弁護士は法テラスから紹介されることになりますので、担当弁護士を選ぶことができません。

どの弁護士が担当になっても費用面の心配はありませんが、やはり人間には相性というものがあります。

自分に合った頼りがいのある弁護士が担当になってくれれば良いのですが、必ずしもそうなはならないリスクもあります。

また、民事法律扶助制度を利用するには一定の資力要件を満たす必要があり、これもデメリットと言えるでしょう。

簡単に言うと、収入が少なく財産も持っていない人しか利用できないサービスとなっています。

費用面で大きく優遇されるため多くの人が魅力に感じるサービスではありますが、希望する全ての人が利用できるわけではなく、経済力のない限られた人でなければ支援して貰えないのです。

任意整理と弁護士費用についてのまとめ

今回は任意整理と弁護士費用の後払いなどについて詳しく見てきました。

本記事のポイント

- 法律相談は無料で受けられる

- 弁護士費用には着手金と報酬金があり後払いも可能

- 法テラスを利用すれば弁護士費用を立替えてもらえる

任意整理を弁護士に依頼する場合、事前に無料相談が利用でき、弁護士費用はすぐに用意しなくてよいということがわかりましたね。

返済に行き詰っている時にまとまったお金を用意するのは難しいことなので、任意整理を諦めてしまう人もいることでしょう。

しかし、当ページでもご紹介したように、今では数多くの事務所が無料相談や弁護士費用の後払いに対応してくれています。

借金問題は放っておいても絶対に解決しません。

専門家に相談をして自分に適した解決方法をアドバイスしてもらうことが、借金問題解決への一番の近道となりますので、まずは無料相談への申し込みをオススメします。

たくさんの人が無料減額診断で解決への第一歩を踏み出しています

借金問題に毎日悩まされ、なんとか解決したいけど誰にも相談できない…そのような人には、弁護士による借金の無料減額診断をお勧めしています。

無料減額診断では、借入れ状況やお住まいの地域等から、あなたに最適な借金の解決方法をアドバイスしてくれます。

実際に多くの方が弁護士に無料診断をしてもらうことにより、借金問題から解放されています。

そしてほとんどの方が声をそろえて言うのが、「こんなに簡単に解決できるのなら、もっと早く相談しておけば良かった」という事です。

借金問題は悩んでいる間にも利息や延滞金が増え続け、どんどん状況が深刻化していきます。

まずは匿名で自分の状況を診断してもらい、1日も早く解決へ向けた第一歩を踏み出す事をお勧めします。