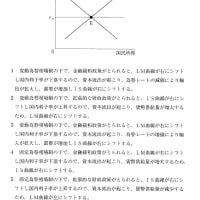

この一週間の日経平均の値動きです。

20日 膠着、日中値幅47円、小幅高 42円高

21日 反落、中国新型肺炎懸念? 218円安

22日 香港株に戻り 166円高

23日 大幅反落、円高、新型肺炎と春節 235円安

24日 上値重い、新型肺炎懸念、31円高

週間 終値 23827円、 214円安

一時24000円を超えていた日経平均にも、高値警戒感も台頭してきています。

22日の日経電子版には、「株、降り時を探るファンド勢、正念場の流動性相場」なる題名の記事もでました。

近年を振り返ると過去、2018年には24000円に達した時点から、2度(数え方では3度)暴落しました。

2月 VIXショック (月中高値 23492円、安値 20950円、値幅 2542円)

10月 VIXショック パート2 (高値 24448円、安値 20971円、値幅 3477円)

12月 FRB利上げ観測 (高値 22698円、安値 18948円、値幅 3750円)

高値警戒感で21000円近辺まで、FRB利上げ観測で19000円近辺まで下げました。

2018年末のパウエル議長の金融引き締め政策は十分に合理的な判断に思えますし、「過剰流動性」は回収し、バブルの芽は早めに潰しておくのが賢明かも知れませんか、ほとんど好意的には受け入れられませんでした。その後、利上げの動きは後退し、FRBは「株高による資産効果」という民意に屈したようにも見えます。

※過剰流動性とは

景気を刺激するための金融政策として、通貨供給量を増大させることがあります。(IS-LM分析)ただし、この通貨供給が実体経済(財・サービスの購入)に向かわず、金融資産に向かって株・債券・不動産等の価格が上昇すること。

※資産効果とは

マクロ経済学基礎理論においては、消費は一義的には所得の増加関数ですが、こちろん資産の増加関数でもあります。所有している株・債券・不動産価格が上昇すれば、こちらも消費を増やす一つの要因となります。

実体経済(財市場)を刺激するための通貨供給が金融市場にとどまった結果の株高を問題と見るより、資産効果を通じて実体経済を支えている、という解釈もまた成り立ちます。供給を増やした通貨が直接実体経済に向かわなくても、資産効果で間接的に消費は刺激されているのです。過剰流動性(バブルとも言えます)は財政赤字同様、適正に管理できるのであれば必要なものかも知れません。

株価の話に戻すと、2019年は10月まではほぼ20000~22000円のレンジにいました。米中貿易摩擦が重しとなって株価を抑えましたが、その米中問題もいったん合意を見るに至り、株価も24000円まで上げてきました。現在は大きな懸念材料が顕在化することなく、かといってさらに上昇するにしても材料がありません。

ヒストリカルに日経平均はここ半年で直近高値まで4千円(20%!)ほどあげてきました。少し下げてしばらくもみ合った後、調整局面に入るのではないかという見方もよく耳にします。

株式市場は、常に適正なる株価を求めて理性的に、時には感情的に(非合理的に)日々変動しています。

さて、今年はどうなるでしょうか?