(00831)コンビニエンスアジアについて

実績PER 13倍

実績配当利回り 12.7%

時価総額 約380億円

スケジュールはだいたい以下の通りです。

・12月末決算締め

・期末配当 権利落 5月上旬→支払 5月下旬

・中間配当 権利落 8月下旬→支払 9月中旬

■どんな会社?

香港、中国本土で、コンビニ「サークルK」、

ケーキ・パン屋「Saint Honore Cake Shop」、

日本のメガネ「zoff」のフランチャイズを行っています。

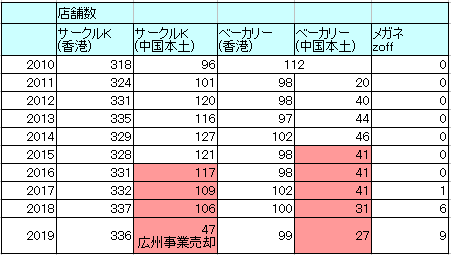

2019年末の店舗数は、

コンビニ:383

ケーキ・パン屋:126

メガネ屋:9

です。

2003 0.0400(-)

2004 0.0500(+25%)

2005 0.0600(+20%)

2006 0.0650(+8%)

2007 0.0720(+10%)

2008 0.0720(+0%)

2009 0.0770(+6%)

2010 0.1280(+66%)

2011 0.1480(+15%)

2012 0.2200(+48%)

2013 0.5680(+158%)

2014 0.1610(-71%)

2015 0.2210(+37%)

2016 0.4350(+96%)

2017 0.1800(-58%)

2018 0.2200(+22%)

2019 0.4600(+109%)

よくわからないので、グラフにすると、

普通配当をじょじょに切り上げながら、

特別配当を数年おきに支払ってくれています。

・損益計算書、キャッシュフロー計算書

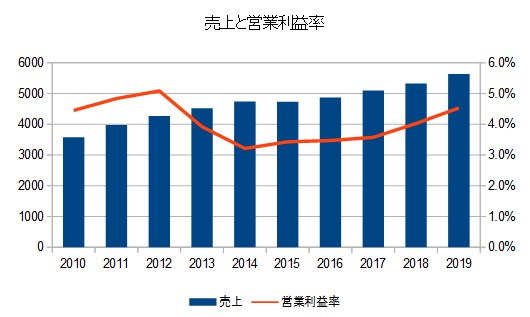

2019年の売上は+5%の増収でした。

オンライン販売プラットフォームの"OK Stamp It"が

ユーザー数、トランザクション数ともに大幅増となったこと、

zoffの店舗数増により増収となりました。

2019年の利益は+13%の増益でした。

原価削減、減価償却費の減少により増益となりました。

2019年はリースの会計基準の変更により

営業CFのプラスと、財務CFのマイナスが大幅増となりました。

ブログ主のイメージですが、

営業CFから減価償却費分の設備投資を行い、

余ったお金を配当で還元してくれる企業と思います。

過去10年のセグメント利益の推移です。

2015年ごろまで中国本土のコンビニ、ベーカリー事業が

赤字もしくはそれに近い数字でした。

そのため、中国本土の店舗数を減らしてきています。

また、ECサイトの先行投資を行っていました。

2016年以降、"OK Stamp It"のユーザー数をのばし、

2020年2月に150万人を越えました。

その結果、増収と営業利益率の上昇を達成しました。

これまでの増益の要因の一つである

不採算店舗の閉鎖余地も減ってきているのではないか?と推測します。

とはいえ、10年で香港の店舗数も大きく増えていないことから、

店舗数の拡大余地は少ないのではないか?と感じます。

1店舗あたりの売上を見てみると、

事業売却が絡む2019年を除くと、おおむね1桁台の増収(もしくは減収)

の範囲に収まっています。

2019年末の店舗数は、

コンビニ:383

ケーキ・パン屋:126

メガネ屋:9

です。

■配当履歴

2003 0.0400(-)

2004 0.0500(+25%)

2005 0.0600(+20%)

2006 0.0650(+8%)

2007 0.0720(+10%)

2008 0.0720(+0%)

2009 0.0770(+6%)

2010 0.1280(+66%)

2011 0.1480(+15%)

2012 0.2200(+48%)

2013 0.5680(+158%)

2014 0.1610(-71%)

2015 0.2210(+37%)

2016 0.4350(+96%)

2017 0.1800(-58%)

2018 0.2200(+22%)

2019 0.4600(+109%)

よくわからないので、グラフにすると、

普通配当をじょじょに切り上げながら、

特別配当を数年おきに支払ってくれています。

■業績

・損益計算書、キャッシュフロー計算書

| 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | |

| Revenue 売上 |

4728 (-) |

4871 (+3%) |

5094 (+4%) |

5320 (+4%) |

5632 (+5%) |

| Profit attributable to shareholders of the Company 最終利益 |

134 (-) |

139 (+3%) |

150 (+7%) |

183 (+22%) |

207 (+13%) |

| Net cash generated from operating activities 営業CF |

154 | 212 | 308 | 264 | 806 |

| Net cash used in investing activities 投資CF |

7 | -67 | -88 | -62 | -60 |

| Net cash used in financing activities 財務CF |

-124 | -167 | -312 | -144 | -610 |

| Depreciation of right-of-use assets リース減価償却費(営業CF) |

0 | 0 | 0 | 0 | 429 |

| Purchase of fixed assets 設備投資(投資CF) |

-84 | -70 | -91 | -70 | -65 |

| Payment of lease liabilities リース代金支払(財務CF) |

0 | 0 | 0 | 0 | -435 |

| Dividends paid 配当支払(財務CF) |

-121 | -169 | -335 | -144 | -175 |

2019年の売上は+5%の増収でした。

オンライン販売プラットフォームの"OK Stamp It"が

ユーザー数、トランザクション数ともに大幅増となったこと、

zoffの店舗数増により増収となりました。

2019年の利益は+13%の増益でした。

原価削減、減価償却費の減少により増益となりました。

2019年はリースの会計基準の変更により

営業CFのプラスと、財務CFのマイナスが大幅増となりました。

ブログ主のイメージですが、

営業CFから減価償却費分の設備投資を行い、

余ったお金を配当で還元してくれる企業と思います。

■セグメント推移

過去10年のセグメント利益の推移です。

2015年ごろまで中国本土のコンビニ、ベーカリー事業が

赤字もしくはそれに近い数字でした。

そのため、中国本土の店舗数を減らしてきています。

また、ECサイトの先行投資を行っていました。

2016年以降、"OK Stamp It"のユーザー数をのばし、

2020年2月に150万人を越えました。

その結果、増収と営業利益率の上昇を達成しました。

■今後の考察

これまでの増益の要因の一つである

不採算店舗の閉鎖余地も減ってきているのではないか?と推測します。

とはいえ、10年で香港の店舗数も大きく増えていないことから、

店舗数の拡大余地は少ないのではないか?と感じます。

1店舗あたりの売上を見てみると、

事業売却が絡む2019年を除くと、おおむね1桁台の増収(もしくは減収)

の範囲に収まっています。

なので、大幅な増収の期待値は低い気がします。

ただ、2019年の香港の状況でも増収になる事業内容は

ディフェンシブ性がありそうです。

そういう会社で、普通配当で6%くらいと、

+αの特別配当という高配当を期待できるのはかなり魅力的です。

ブログの先パイに勧められてツイッターはじめてみました。

0 コメント:

コメントを投稿