ウォルマートの19年11-20年1月期決算(20年度第4四半期)が発表になりました。

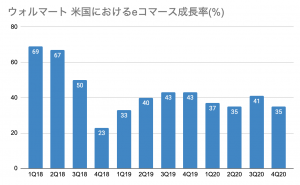

結果は悪かったです。良かった点はネット販売の売上がアメリカ国内で前年比35%で伸びていることくらいで、他はイマイチでした。

この記事のポイント

- 最近のウォルマートは冴えない決算が続いている。直近の決算は利益・収益・アメリカの既存店売上、3つとも全て予想を下回った。

- ウォルマートは46年連続で配当を増やしていて、リーマン・ショック時でも下落率が極めて小さかった安定した銘柄。しかし、今は割高な上、業績がイマイチなので買い増しはできない印象。

ウォルマートは安定して毎年配当を増やす連続増配銘柄なので、個人投資家からの人気も高いです。私も少額ながらも、ずっと保有しているのですが、どうも最近はパッとしないです。

そもそも今のウォルマートは割高であまり手が出せないのですが、このような業績では株が下がったとしても、買い増しはしにくいなと感じる決算でした。

ウォルマート20年度第4四半期決算の結果

結果を確認していくと、利益・収益・既存店売上と大事な数字はすべて、事前のアナリスト予想を下回りました。

- 調整後一株利益:1.38ドルで、予想の1.43ドルを下回る。(前年比マイナス2%)

- 収益:1416.7億ドルで、予想の1424.9億ドルを下回る。(前年比+2%)

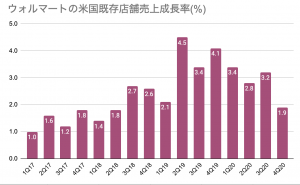

- 米国既存店売上:1.9%で、予想の2.3%を下回る。

また、収益はまだ前年よりも2%ほど伸びていますが、営業利益が大きく減っています。売上以上に、販売コストが伸びているようで利益を圧迫しています。

| 単位:10億ドル | 4Q20 | 前年比 |

|---|---|---|

| 収益 | 141.7 | 2% |

| 営業利益 | 5.3 | -12% |

| 調整後営業利益 | 5.8 | -4% |

| 営業利益率 | 4.1% | – |

| EPS | 1.45 | 14% |

| 調整後EPS | 1.38 | -2% |

鈍化する米国既存店舗売上

今回の決算で個人的に一番気になったのは、既存店成長率の低迷です。すでに世界中に展開するウォルマートのような店は、新規店舗を少し増やしても売上の上昇はあまり見込めないので、既存店舗の売上を伸ばしていく必要があるのですが、この成長がふるいません。

19年度(2018年)は好調な個人消費に支えられて、アメリカの既存店売上が4%伸びる好調な時期もあったのですが、直近は鈍化傾向にあるのがかなり気になります。

ホリデーシーズンでWebに流れる消費者

ウォルマートは売上の約7割が米国から来ていますが、今期は1年で一番大事なアメリカのホリデーシーズンで苦戦をしたようです。

どうも消費者はホリデーシーズンに店舗よりもWebを好んで買い物をした傾向がありそうです。

今期のウォルマートは、ゲームなどの子供向け商品やアパレルで売上が伸びなかったと話をしていますが、この傾向は実店舗でライバルにも見られます。今期はTargetもおもちゃなどの子供向け商品で苦戦をしたと言い、Kohl’sも女性向けアパレルで苦戦が見られます。

一方で、ネットショップのアマゾンは今期のホリデーシーズンは好調な業績をたたき出しています。

【2019年10-12月期】ホリデーシーズン好調のアマゾン、好決算で株価上昇

前期まで配送コストの増加に苦しめられてましたが、大事なホリデーシーズンを迎えた今期のアマゾンは予想を上回る好成績を残しました。積極的に投資して拡充した「翌日配達」と「当日配達」の出荷数が4倍の増えて、配送網整備の投資が売上増加の結果につながりました。

もちろん、ウォルマートもネット販売で前年比35%と高い成長を遂げています。

ですが、ウォルマートのネット注文の規模はまだ小さい上に、ネット注文の主力商品は食品です。ホリデーシーズンで売上上昇に期待がかかるプレゼント用の商品とは違います。

今後はeコマースの売上規模を成長させるとともに、好調な食品を起点にして食品以外のネット注文を増やせるかが課題になりそうです。

魅力もあるが、今は買い増しが難しいウォルマート

ウォルマートは安定した老舗企業です。配当は46年連続で増やしていて、個人投資家の中でも人気がある銘柄です。

【初心者向け】米国株投資の魅力、連続増配銘柄の調べ方。

米国株の魅力の一つに、配当を毎年引き上げる連続増配銘柄が多数あることがあげられます。P&G、マクドナルド、ウォルマートは有名な連続増配銘柄ですが、その他にはどんなものがあるのでしょうか。この記事では、連続増配銘柄の調べ方を紹介します。

また、リーマンショックでは市場全体が50%ほど株価を下げている一方で、ウォルマートの株価の下落率はわずか3.5%と圧倒的な下落耐性を誇りました。

マクドナルドを超える銘柄。リーマンショックを耐え抜いた企業達

マクドナルドはリーマンショック時に大きな下落をせずに耐え抜いた銘柄として有名です。しかし、他にはマクドナルドのような下落に強い銘柄はないのでしょうか。S&P500の約500社の全ての銘柄を対象に、リーマンショック時の株価下落率を調べました。

ウォルマートに投資することを検討する際には、連続増配や下落耐性などの安定性が魅力になります。

しかし、今2020年2月の時点では、安定した魅力があっても投資がやや難しい状況にあると感じています。

理由は2つで、2020年2月時点のウォルマートの株が割高な点。もう1点が直近の決算で業績がイマイチな点です。

過去のウォルマートのPER(株価を一株利益で割った値で、高いほど割高を示す数字)は10-15くらいだったはずなのですが、最近では23.4とかなり割高になっています。

もしも、ウォルマートの株価が下落して割高な状態が解消されても、気になるのは既存店売上の成長がいまいちな点です。これが浮上しないと、継続的な安定成長が見込めないので、業績が悪いうちはまだ買い増しできないかなと感じています。

この1年間の決算を振り返ると、利益も収益もアナリスト予想を超えたのは1度しかありませんでした。

| 決算期 | 一株利益 | 収益 |

|---|---|---|

| 4Q20 | ミス | ミス |

| 3Q20 | 予想超え | ミス |

| 2Q20 | 予想超え | 予想超え |

| 1Q20 | 予想超え | ミス |

ネット対実店舗の戦いで、一時期ウォルマートはややアマゾンを押し返した時期もあったように思いますが、まだ苦戦は続いているのかもしれません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。