こんばんは、庶民派アラフォー弁理士です。

今回の記事では、ドル円レートを決定する2つの要因である日本と米国間のインフレ率の差と国債利回りの差について検証していきます。

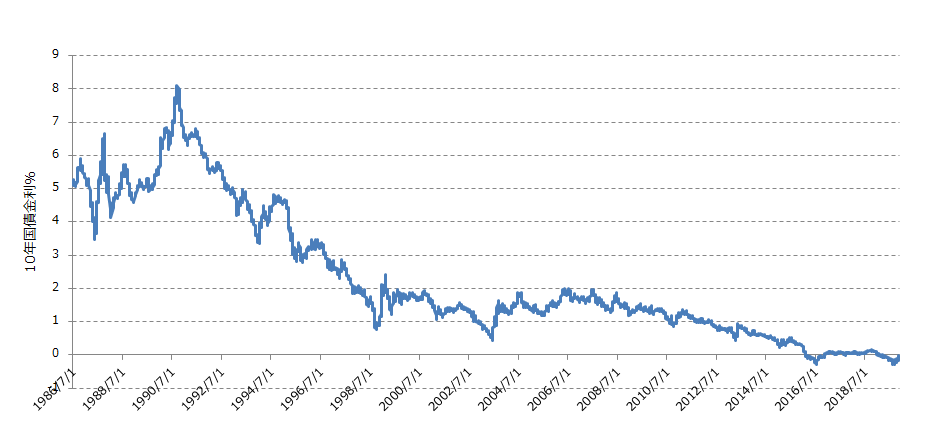

日米での10年物国債の長期チャート

本ブログでも度々紹介している10年物米国債利回りの長期チャートを以下に示します。

米国債利回りは1980年初頭より一貫して下落しています。現在の国債利回りは1.8%前後で推移しています。

次に、日本の10年物国債利回りの推移を以下に示します。

日本の国債利回りもバブル崩壊の1990年を契機に一貫して下落しています。現在の国債利回りはマイナス台となっています。

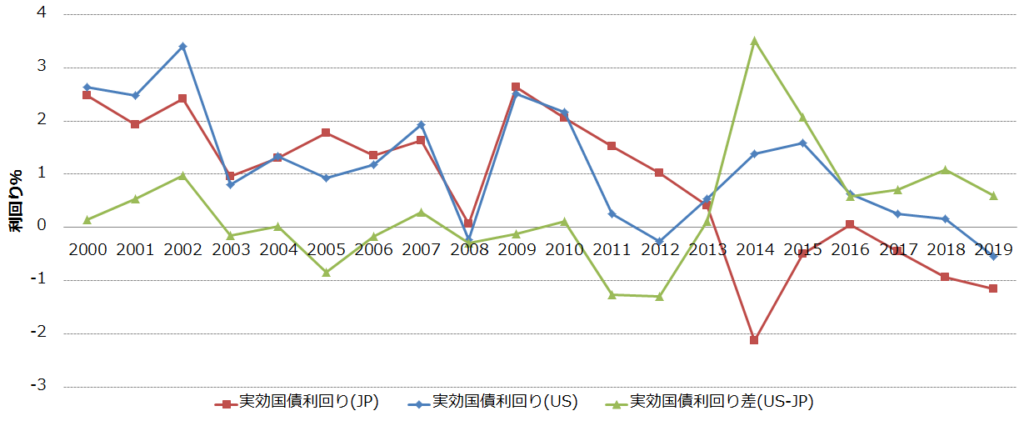

2000年以降の日米の国債利回りを比較すると以下となります。

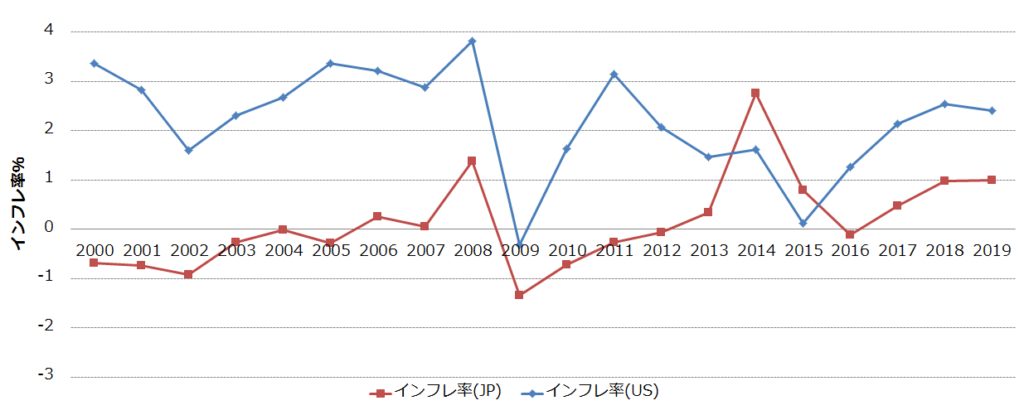

日米でのインフレ率の推移

次に日米でのインフレ率の推移を以下に示します。

上記チャートより、2000年以降において米国のインフレ率が0%-3%のレンジで推移していることが分かります。2015年以降はインフレ率が上昇しており、2019年の米国のインフレ率は2.4%となります。

一方で、2000年以降において日本のインフレ率はマイナスで推移しております。つまり、貨幣価値が高くなるデフレが日本では進行していました。一方で、アベノミクスによる大規模金融緩和が始まった2013年以降、日本のインフレ率はプラスに転じています。2019年の日本のインフレ率は1%となります。

インフレ率を考慮した日米での実効国債利回り

次に、インフレ率を考慮した日米での実効国債利回りについて以下に示します。実効国債利回りの定義を以下に示します。

実効国債利回り%=10年物国債利回り%-インフレ率%

実効国債利回りがプラスである場合には、リスクフリー資産である国債保有によってインフレによる資産価値の毀損を防止できることを意味します。一方、実効国債利回りがマイナスである場合には、国債保有によってもインフレによる資産価値の毀損を防止できなかったことを意味します。

上記に示すように、2000年以降の米国では一部の年を除いて実効国債利回りはプラスで推移していることが分かります。一方で、2015年以降において実効国債利回りが減少の一途を辿っています。2019年の実効国債利回りはー0.5%となります。これは、国債保有によってもインフレによる資産価値の毀損を防止できなかったことを意味します。

一方、日本ではどうでしょうか?

日本の場合にはアベノミクスの開始前は実効国債利回りがプラス1-2%で推移していましたが、アベノミクスの開始以降では実効国債利回りがマイナスで推移しています。このためアベノミクス以降では国債保有による資産価値の毀損を防止できなかったことを意味しています。

アベノミクス前には、銀行等の金融機関や個人投資家はリスクフリーの日本国債を購入するだけで実質的な資産を増加させることができたのです。リスクを取らずに何も行動を起こさない人が得をする時代だったのです。一方で、アベノミクス以降では、預金や国債保有では資産価値の毀損を防止することが不可能となりました。

つまり、リスクテイクをして投資をしなければ資産価値が毀損し続ける時代となったのです。まさにアベノミクスとはバブル崩壊からのパラダイムシフトとなります。特に、アベノミクス以降により銀行ビジネスが窮地に立たされていることは周知のとおりです。

次に、日米の国債の実効利回りの差(US実効国債利回り-JP実効国債利回り) はどうでしょうか?

2000年以降からアベノミクス手前までは、実効国債利回りの差はプラスとマイナスを行き来していました。一方、アベノミクス以降において日米の国債の実効国債利回りの差はプラスに変化しました。特に、2014年における実効国債利回り差は3.5%となったのです。これは2014年において日本の消費税が8%となりインフレ率が3%近くに上昇したことが要因となります。

つまり、アベノミクス以降では日本国債よりも米国国債を保有した方が投資上において完全に有利となったのです。

また、株式投資の暗黒時代であった2000年代では、日米の実効国債利回りは、プラス圏で推移しています。つまり、2000年代は債券投資が報われた時代だったのです。

一方で、株式投資の黄金時代であった2010年代では、日米の実効国債利回りは低い水準若しくはマイナス圏で推移しています。2010年代は債券投資が報われない時代だったのです。

では、2020年代はどうなるでしょうか?

現在の超割高な米国株のバリュエーションは、1990年代後半を彷彿させるものがあります。

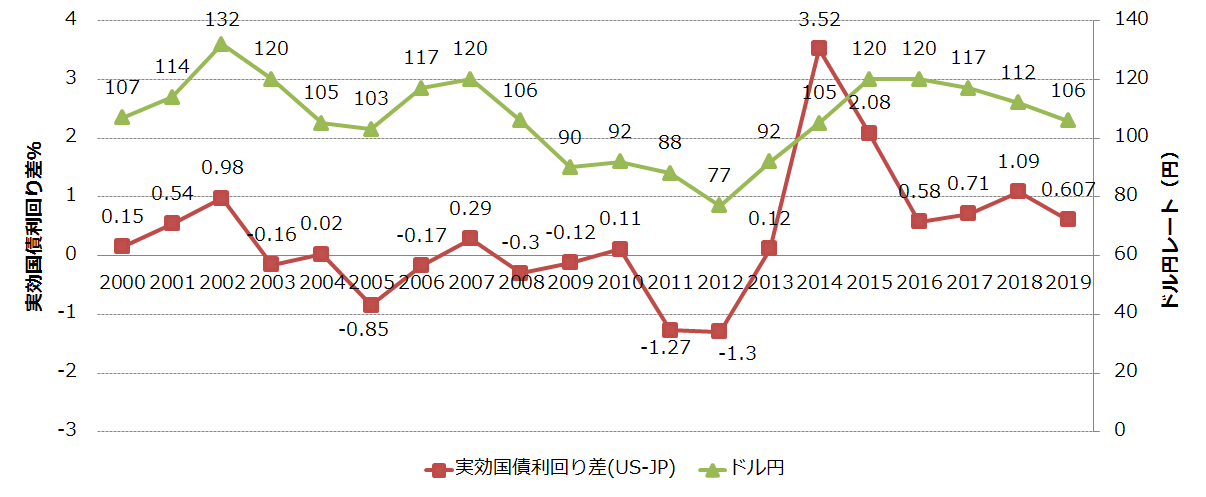

日米の実効国債利回り差とドル円レート

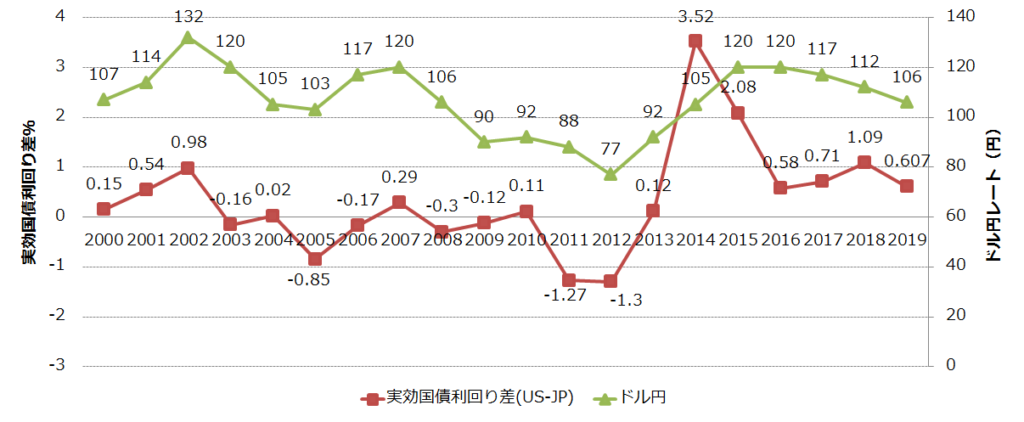

次に、日米の実効国債利回り差とドル円レートとの関係を以下に示します。

上記チャートから明らかなように、ドル円レートはインフレ率を考慮した日米の実効国債利回りの差に強く依存していることが理解できるかと思います。つまり、ドル円レートは、日米間の国債利回り差とインフレ率の差に強く依存しているのです。

2012年初頭においては実効国債利回り差はー1.27%まで拡大しておりました。このため、ドル円レートが77円まで進行したのです。その後の大規模金融緩和により実効国債利回り差は3.5%にまで達したためドル円レートは一気に120円台まで上昇しました。

2019年の実効国債利回り差は0.6%となると共に、ドル円レートは106円となります。

一方で、2019年11月には何があったでしょうか?

そうです、消費税が10%に増税されましたね。消費税増税の影響は2020年のインフレ率の上昇の大きな要因となるはずです。一方で、今後の景気減速によってFRBが政策金利を下げる可能性もゼロではないのです。

従って、ドル円レートの今後は正確には予想できないものの、消費増税による日本のインフレ率の上昇を考慮すれば、FRBの利下げにより円高ドル安が進むとしても下値は限定的であると思われます。

まとめ

米国株投資における最大の懸念材料であるドル円レートについて今回の記事では解説いたしました。米国株投資では、株価が三割下落すると共に、ドル円レートが三割下落した場合には、保有する米国株の評価額は円ベースで半分になってしまうリスクもあるのです。

また、米国株ではなく下落リスクが低いBND等の債券ETFに投資する場合であっても、最大の懸念材料はドル円レートとなります。

1300兆円に及ぶ日本政府の債務の現状を考えると、国債金利をプラスにできないといった事情がありますし、MMTの副作用として今後インフレ率の上昇も想定されるところです。また、円を保有しているだけではインフレによる資産価値の毀損は止めることができないのです。

このため、一つの最適解としては、VTIやVOO等の米国株ETF及びBND等の債券ETFをバランスよく保有することが考えられます。

学生時代から現在に至るまでの株式投資経験や数々の著書を読んで実感したことは、投資とは利回りを追求するゲームであること。全ての投資の利回りの根幹は中央銀行の政策金利に依存するということ。

投資といった人生を賭けたゲームを攻略するには、債券投資と株式投資のバランスを常に考慮することが非常に重要であるということです。

投資ゲームの攻略法は例えば以下に表現されると考えています。

株価が高いとき→株式(VTI)に対して債券(BND)の比率を高める。

株価が安いとき→債券に対して株式の比率を高める。

例えば、来るべきリセッションに備えてVTIとBNDとの保有割合を3:7にする等を検討してもいいのかなとこの頃考えています。

また、ピケティが主張するように、労働者が報われない時代に我々は生きているのです。

現在のラットレースから早く抜け出すために、且つ妻や2人の娘の明るい未来のために、家計純資産をどのように運用していくか考える今日この頃。

今日の記事はここまでとします。それではまた来週。