こんにちは。庶民派アラフォー弁理士です。今回は年末以来の久しぶりの更新となります。年末年始は色々と慌ただしくブログを更新する時間をなかなか捻出できませんでした。

2020年第1回目の記事は、米国国債利回りのトレンドについての簡単な記事となります。

以前の記事でもご紹介したように、株価のバリュエーション(特にPER)は、国債利回りに強く依存します。国債利回りが上昇すれば、株価は下落します。反対に、国債利回りが下落すれば、株価は上昇します。

これは当然のことです。株、債券、不動産等の投資の世界の基準はリスクプレミアを含めた利回りで全て判断されます。

国債利回りはリスクフリーの利回りとなりますので、国債利回りが上昇すれば、リスクプレミアがある(下落リスクがある)株や不動産の利回りは上昇することになります。つまり、株や不動産のPERは下落することになります(PER=100%/利回り)。

また、株価=EPS×PERの数式によって決定されますので、PERが下落すればEPSが一定であれば株価は下落します。

反対に、国債利回りが下落すれば、株や不動産の利回りは下落することになりますので、株や不動産のPERは上昇することとなり、株価や不動産価格が上昇します。

このように、投資対象となる資産価格は国債利回りに強く依存するのです。

また、国債利回りは政府の政策金利に依存すると共に、政府の負債総額に依存します。

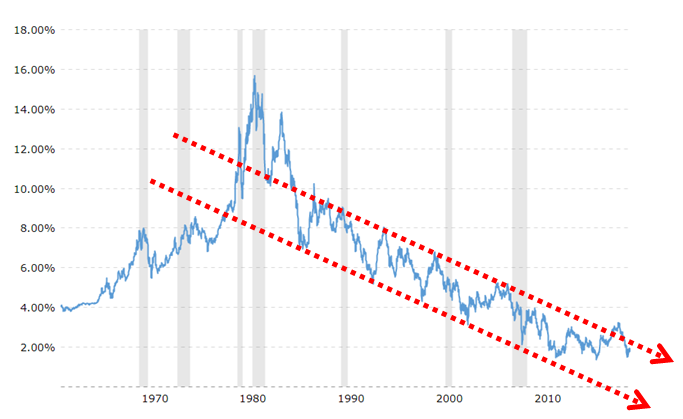

米国10年国債利回りの歴史的チャート

次に、米国10年国債利回りの歴史的チャートを示します。

上記チャートから分かるように、ここ40年間、国債利回りは1980年代のピーク値15%から一貫して下落し続けています。

2018年11月に国債利回りが一時的に3%台に上昇したものの、翌年2019年にトランプ政権下の株価対策としてFRBは政策金利を下げましたので、現在の国債利回りは1.8%台に再び下落しています。

さらに、国債利回りの上昇→国債価格の下落、国債利回りの下落→国債価格の上昇となりますので、換言すれば、米国国債価格は40年間ひたすら上昇し続けているのです。

長期間にわたり国債価格は一貫して上昇トレンドとなっておりますので、国債バブルと言える状況なのです。

一方で、歴史的を紐解けば、過去の国債利回りの平均は4.52%(PER=22倍)となるのですね。現在の国債利回り1.8%(PER=55倍)は非常に割高な水準となります。

一方、国債利回り(政策金利)を上昇できない事情があるのです。これは、米国政府の抱える負債があまりにも膨大であるためです。

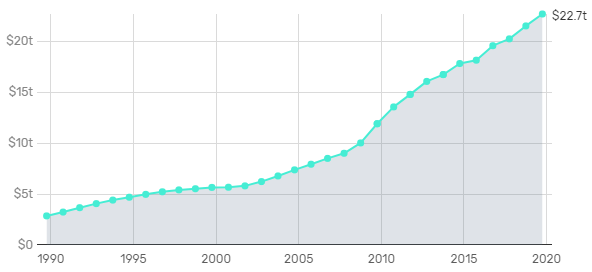

米国政府が抱える負債総額の推移

以下に米国政府が抱える負債総額(国債総額)の推移を示します。

米国政府が抱える負債は一貫して上昇し続けているのです。特に、2008年の世界金融危機以降の政府債務の膨張には目を見張るものがあります。現在の米国政府債務の総額は22.7兆ドルとなります。日本円で2470兆円です。

日本の政府債務1300兆円と比較すると、米国政府は桁違いの借金を抱えているのです。

勿論、GDP比に対する日本政府の債務は世界最悪であるものの、日本の国債は日銀と国内金融機関によって保有されています。日本の場合、日本国債は日本国内で消化されていますので、国債総額が上昇した分だけ家計及び企業が保有する資産総額が上昇します。また、日本の場合、マイナス金利を導入することで政府債務の膨張スピードを抑制しています。もはや政策金利を上げることができない状況になっていますが、現在のところインフレ(円価値の下落)はコントロールできているのですね(まさに現代貨幣理論MMTのお手本となります)。

一方、米国はどうでしょうか?

米国国債は、FRBだけでなく日本・中国政府及び外国の機関投資家によって多くが保有されていますし、インフレ率の上昇を抑える必要があるため、ある程度の国債利回りを確保する必要があるのです。

しかしながら、負債総額が拡大する中で持続可能な政府財政を維持するためには、米国も国債金利を上げることができない状況になりつつあります。また、将来的にも米国政府負債が膨張し続けることになると予想されます。このため、政府の財政破綻を防止するため、米国国債利回りはこれからも下落し続けることになると考えられます。つまり、FRBは、政策金利を抑えつつ、大量の米国債を購入するために大量のドル紙幣を刷り続けるのです。

この国債利回りの下落トレンドに従えば、2020年代後半において米国国債利回りは1%以下となる可能性もあるのです。

長期的な投資戦略

では、長期的に米国国債利回りが下落し続けると何が起こるのでしょうか?

以下の現象が起こると考えられます。

債券価格の上昇

米国国債利回りが下落すれば、当然として債券価格は上昇することになります。米国債券を対象としたBND等の債券系ETFの価格は今後も安定的に推移するものと考えられます。

不動産・株価の上昇

米国国債利回りの下落に伴い、これからも不動産・株価の利回りが下落することが考えられます。つまり、長期的には不動産・株価がこれからも上昇することとなります。

歴史的には、米国株利回りと米国債利回りとの間の平均差分は1.82%となります。つまり、米国株にはリスクフリーの米国債に対して1.82%分のリスクプレミアが乗っかっているともいえます。

このため、米国10年国債の利回りが1%となる場合、許容可能な米国株の利回りは2.82%となります。つまり、この場合の許容可能な米国株のPERは35倍となるのです。現在の米国株のPERは24倍ですので、理論的には株価上昇余地が44%あることになります。

一方で、現在の米国株のバリュエーションは、バフェット指数やシラーPERの観点から極めて割高となります。

特に、バフェット指数は現時点において150%を超えた過去最高値となっています。

さらに、逆イールドも昨年5月に出現していますので、大統領選の前後において今年は株価の大きな調整があると睨んでいます。しかしながら、長期的には米国株は上昇し続けることとなります。

インフレ

国債利回りの下落に伴い、貨幣価値が今後も継続的に下落することになります。つまり、米国経済のインフレは今後も継続します。一方で、インフレ率が制御できない水準まで上昇した場合には、政策金利を上昇せざるを得ない状況となると考えられます。この場合、米国株は大きく下落します。

円高ドル安

円高ドル安については、日本の金融政策やインフレ率にも依存するところではありますので難しいところではあります。一方で、1980年代からアベノミクスが始まる2012年まで円高ドル安トレンドになっていた理由は、日本のインフレ率の下落と1980年代以降の長期的な米国債利回りの下落により説明可能となります。

次回の記事で説明しますが、為替レートは、両国間のインフレ率の差と両国間の国債利回りの差に大きく依存することになります。

1980年以降において米国国債利回りと日本国債利回りとの差が縮小すると共に、米国と日本との間のインフレ率の差が拡大したため、円高ドル安トレンドが続いたのです。

日本の現在の状況を考えると、コスパを追求する日本人の国民的気質からインフレ率が急激に上昇することはないようにも思われます。さらに、日銀がこれ以上のマイナス金利を深堀することは難しいようにも思われます。しかしながら、首都直下型地震等のブラックスワンが現れた場合には日本のインフレは急激に進行すると考えられます。

将来的には米国の政策金利が下落すると共に、その副作用として米国のインフレが進行すると考えられます。さらに今後の米国経済のリセッションにより日本の投資家がドル資産を円に戻すことが予想されます。このため、円高ドル安の圧力は益々大きくなることが予想されます。

さらに、物価や人件費を考慮した実効為替レートを考慮すればドル円レートは本来70円台であるべきなのです。日本の労働者のグローバル視点での貧困化は、過剰な円安ドル高政策(異次元の金融緩和政策)により全て説明可能となります。

まとめ

今回の記事では米国国債利回りが及ぼす世界経済の影響の大きさについて説明しました。

今後も続く長期的な米国国債利回りの下落を考えれば、選択すべき投資戦略はかなり限定されることがわかります。ズバリ長期的な米国株への投資となります。

特に、米国株指数に連動するETFであるVTIやVOOへの継続的な投資がこれからも投資戦略の本丸となるのです。

一方で、現在の米国株は非常に割高であるため、近い将来に訪れる米国株価調整とこれに付随する円高に備えて今は円キャッシュを備蓄しておくことを推奨します。