はじめに

土地活用で気になる点は都会も田舎も共通しています。

- 長期収入が欲しい

- 赤字になるのは嫌だ

- 受け継いだ土地に責任を持つ

- 制限があるなかでどうすれば?

このようなお悩みを持つ方に向けて、田舎でも儲かる土地活用についてご紹介します。

代表的な土地活用の例に紐づく基礎知識や法律、税制上の取り決めがわかるため、土地活用対策としてご覧いただけますと幸いです。

田舎でも儲かる土地活用の基礎知識

確実に儲かる方法を選ぶ

実質利回りを優先する

土地活用の前提として『実質利回り』を優先し考えるのが一般的です。

実質利回りとはNOI(Net Operating Income)利回りとも表現されることもあり、収入と支出、初期費用に対して計算されたパーセンテージを基準に計画の良し悪しを判断します。

その際に使う計算式をご紹介します。

(年間収入-年間諸経費)÷初期費用×100=実質利回り(%)

実質利回りの基準としては、方法を問わず最低でも7~8%は欲しいとされ、すでに土地を所有している方は有利です。

【ちょっと補足】

不動産業界ではよく維持管理や保有コストを計算しない『表面利回り』という表現がありますが、『実質利回り』とは違うものです。

上記『実質利回り』を検討することで長期の利益獲得に繋げていきましょう。

収益が出ないなら売却も必要

土地は活用しなくても税金がかかります。

使わない土地は更地にしていると、何の控除も受けられないまま固定資産税が高くついてしまうため、

- 場所や地形の条件は?

- 法律や税制上の規制は?

- 活用方法に需要は?

これらを検討した結果、利回りで採算が合わないと判断できる場合は、売却することも視野に入れておきましょう。

受け継いだ土地を手放すことに抵抗のある方もいらっしゃいますが、所有していることで負担になる場合はこの際売却することも一つの手です。

ここからは守るべきものを見極め、法律や税制上の仕組みと合わせてご自身の土地について検討していきましょう。

土地活用で儲かったら?

所得税の納税・確定申告

土地の所有者個人が土地活用で収入を得た場合、個人事業主となります。

年間20万円以上の事業収入がある場合、所得税納税のため確定申告が必要です。

その際「白色申告」と「青色申告」のどちらかの方法を選ぶことになりますが、両者の違いを比較してみましょう。

| 白色申告 | 青色申告 | ||

| 届け出 | 不要 | 必要 | |

| 開業届 | 不要 | 必要 | |

| 特別控除 | なし | 10万円 | 65万円 |

| 記帳義務 | なし 収入300万円から必要 |

簡易簿記 | 正規複式簿記 |

| 決算書 | なし 収支内訳書が必要 |

賃借対照表 損益計算書 | |

| 一部未記入でも可 | 原則全て記入 | ||

| 従事者、 家族従業員への支払い |

配偶者86万円まで その他50万円まで |

妥当なら金額に制限なし、 一定額以上は源泉徴収が必要、 専従者の届け出が必要 |

|

| 赤字処理、 減価償却の特例 |

なし | あり | |

現時点では面倒だけどきちんと記載するほど控除が大きくなるのが青色申告、

対して控除はないけど簡単なのが白色申告、と理解できていれば良いでしょう。

ポイント

節税という観点においては、利用することで65万円または10万円の所得控除を受けられるため、「特別控除」の受けられる「青色申告」がおすすめです。

土地活用に関する税金対策

固定資産税とは?

固定資産税とは毎年1月1日を基準として、

- 土地や家屋

- 償却資産(事業目的で所有する住宅以外の設備)

これらを所有する方を対象に課税される税金です。

固定資産税の納税額は、

- 市町村が3年に一度の間隔で更新、決定する『固定資産税評価額』

- 評価額更新による税負担の急上昇に対する『負担調整率』

- 全国的に一般的なのは『税率1.4%(市町村によって異なります)』

これらの要素を計算して決められています。

すでにややこしいと感じている方もいますが、土地にはこのような法律や税制上の規則がたくさんあります。

参考記事

土地の固定資産税が高くて困るという方はコチラの記事が参考になります。

都市計画税とは?

都市計画税とは市区町村の長が定めた計画事業や区間整理費を補填するための税金です。

都市計画内の土地には課税義務や用途制限があります。

最も正確な調べ方は自治体の窓口で確認する方法です。

都市計画には2種類の土地があります。

- 市街化区域…都市計画税の課税対象、すでに市街地化されていることが多い。

- 市街化調整区域…農地や森林を守るための地域で、原則建物は建てられない。

田舎では所有する土地が市街化調整区域にあたるケースが多く見られます。

原則として建物が建てられない決まりがあるので土地活用を諦めがちですが、建物を建てないなら土地活用できるという意味でもあるため、残念がる必要はありません。

では建物を建てない土地活用の例を見ていきましょう。

【ちょっと補足】

固定資産税や都市計画税の調べ方は、

● 評価明細書

● 評価証明書

● 課税台帳

これらについて市町村の役所に相談するのが最も正確です。

土地の評価額や面積等がわかっている方は減税シミュレーションのできる記事が役立ちます。

駐車場┃建物を建てない土地活用

田舎でも儲かる駐車場経営とは?

駐車場経営のメリット・デメリット

駐車場経営は田舎でも儲かる土地活用の代表的な例です。

月極駐車場とコインパーキングの2つの方法があり、両者に共通するメリット・デメリットは次の通りです。

|

メリット |

|

● 比較的初期費用が抑えられる ● 管理の手間が少ない ● 狭い土地でも活用できる ● すぐに始められる ● やめる時も簡単 |

|

デメリット |

|

● 需要がある良い土地ほどすでに駐車場として運営されていることが多い ● 稼働率が上がらないことがある ● 税制上のメリットがない(建物のない平地の駐車場の場合) ○ 固定資産税や都市計画税の軽減が受けられない ○ 相続税の評価が更地と同じ ○ 減価償却な少ないため所得税負担が大きい |

駐車場経営は比較的手軽で、仮に立体駐車場にした場合は税制上でもメリットも得られますが、解体や転用が難しく初期費用もかかるため、儲けるためには実質利回りを検討した決断が必要です。

田舎の駐車場経営で儲けるには?

理想的な条件

駐車場を運営する場合、『出入りしやすく駐めやすい、需要のある土地』が理想的です。

そのため基本的には、

- 敷地と接する道路の幅は4m以上が望ましい

- 平坦であるほど良い

- 月極駐車場の場合、周辺が住宅地やオフィス街であること、

- コインパーキングでは、ショッピング施設や病院、学校、駅であること

これらの環境が望ましいとされ、必要とあれば道路への出入り口や敷地内の工事を行う場合も検討します。

駐車場の運営方法は2つ

相場の利回りとしては、

- 月極駐車場…利用者を募り月単位で契約を交わすことで駐車区画を貸し出す方法

- すでに土地がある場合の実質利回りは50%を超えることも少なくない。

- コインパーキング…駐車に利用した時間に応じて利用料金を徴収する方法

- 相場の実質利回り:4%程度

なかでも『コインパーキング』の場合は精算機やロック板といった設備が必要なため、次の2つの運営方法から選ぶことになります。

- 自営方式…ご自身で設備を用意や管理運営を行う

初期費用と管理の手間はかかるが、プランニング次第では実入りも多くなる。 - 土地賃貸方式…業者に管理運営を任せる

管理の手間がなく毎月の売上も安定するが、業者に土地を貸し出して地代として売上を計上する形になるため、自営方式より実入りが少ない

このような違いがありますが、儲けるためには実質利回りの検討が必要です。

次に『太陽光発電』について見ていきましょう。

今後の動向に注目┃太陽光発電

太陽光発電の今と未来

太陽光発電とは?

ソーラーパネルを使い発電する再生可能エネルギーの1つです。

国内の発電割合では小さいものの、地球に優しいエネルギー自給ができるとして世界的に注目されています。

FIT法とは?

2012年7月施行のFIT法は、政府と電力会社が発電した電気を向こう20年間単価固定で買い取る制度です。

- 買い取りに使うお金は使用する国民が『再生可能エネルギー発電推進賦課金』として負担する(以下、「再エネ賦課金」とする)

- 再エネ賦課金の負担額は年々上がる

これらの仕組みに加え、太陽光発電の集客をしなくても長期収入が見込める特性から、先行者利益のある事業または土地活用として注目。

再生可能エネルギー設備が急激に普及しましたが、2019年6月12日、経済産業省による現在の固定価格買い取り制度(通称:FIT法)が終了するという事実上の発表がありました。

【ちょっと補足】

FIT法は様々な角度から見直し検討されていますが『一般社団法人 太陽光発電協会』のアンケート結果では、全体の約9割が現状での目標価格の実現は難しいと答えています。

なぜFIT法が終了するの?

FIT法には5つの問題があります。

- 国民に対して『再エネ賦課金』による負担が大きい

(FIT法施行時の負担額(2012年):1Kw/0.22円→2019年度:1Kw/2.95円)

- 普及による発電コストの低下による買取価格の下落

(FIT法施行時の買取価格(2012年):1Kw/42円→2019年度:1Kw/14円)

- 太陽光発電施設全体の約30%が未稼働

- FIT法に認定された電力の約9割が事業用のため住宅用を後押ししたい

- 電力取引・流通が非効率的(九州電力等の接続保留トラブル他があった)

これらのことから2019年6月12日、経済産業省からFIT法の事実上終了が発表されました。

電気買取価格も2019年以降は発表されていませんが、今後も太陽光発電関連の話題に注目です。

参考資料:資源エネルギー庁:2019年度以降の価格表(調達価格1kWh当たり)

【ちょっと補足】

2019年現在は実質利回りが低くなっている太陽光発電。

優れた再生可能エネルギーを活かすため、2019年以降は中小企業を含め、自家消費の拡大が主な流れになると推測されています。

ここからは建物を建てられる場合の土地活用例をご紹介します。

田舎でも儲かる土地活用┃アパート経営

相続税の節税になる?

相続税とは?

相続税とは親などから財産(土地や戸建て)を相続する際、対象の財産の価格に応じて課税される税金です。

相続税には細かな規定がありますが、基本的には相続する人の数によって基礎控除額が変わる、つまり相続される方が多いほど相続税の控除が増えるため課税額が低くなります。

【ちょっと補足】

遺書による指定がなければ法律で定められた相続人が対象になります。

では相続税評価額とは何か?

相続税評価額を下げると相続税の課税額が下がります。

どうすればどれくらい下がるの?というと、

- 現金を建築物に変える→約40%減らす

- 建築物を貸家にする→約30%減らす

- 更地を貸家建付地にする→約20%減らす

これらは平成27年度の法改正により、以前は相続税を考えなくてよかった人も基礎控除の引き下げ対象となったため、田舎では更地を貸家建付地にする土地活用がよく見られるようになりました。

賃貸アパート経営が相続税評価額を下げる方法となることを踏まえ、次の項目を見ていきましょう。

節税しないと資産は目減りするばかり

平成27年の相続税法の改正以降、財産の評価額が3,000万円を超える場合は相続税が発生します。

改正後の税率は次の通りです。

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ── |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

首都圏でも団塊ジュニア世代が50歳を超える2025年以降、住宅需要が落ち込むと言われるなか、なぜ今賃貸アパートを建てるのでしょうか?

驚きの課税額

現金5千万円と相続税評価額1億円の更地を持っている場合を例に、課税金額を計算してみましょう。

次の計算式を使います。

現金5千万円+1億円の更地=相続税評価額1億5000万円×40%(控除額1,700万円)=4300万円

上記税率によると、2億円以下の税率は40%なので1億5千万円の40%、つまり4,300万円を相続税として納税する義務が発生します。

評価額(ここでは1億5,000万円)が高いために税率も高く、何もせずにこんなに課税されると資産が目減りするばかりです。

ではどうすれば良いのでしょうか?

土地活用しながら相続税評価額を下げる

所有する土地と財産を少しでも残すため、何をすればどうなるのか?

相続税の課税額は相続税法で減額できると決められています。

現金を建物に変えると→評価額が6割前後に

- 賃貸住宅として貸せば→さらに約2割減

- 400㎡までの小規模宅地なら→特例により最大8割減

賃貸アパート経営はこれらの節税効果があります。

あくまでも参考程度の計算ですが、先程4,300万円だった税額は、8割引の860万円と算出できます。

賃貸アパート経営はこれらの要点を押さえることで、相続税の節税+αとして働くため、人気の土地活用です。

ではここまでを振り返ってみましょう。

まとめ

土地活用をはじめるなら

専門知識と信頼性のある相談相手を探そう

ここまでは田舎でも儲かる土地活用についてご紹介しました。

おおまかな手順は次の通りです。

- まずは情報収集、守るべきもののため売却処分も視野にいれておく

- 法律や税制上の問題をクリアする

- 採算に合う実質利回りの活用法を見つける

- 専門家に相談

- 実際の施工、運営開始

これらの流れではまずファイナンシャルプランナーや金融機関、税理士等と相談して土地の適性や方向性を見出し、そのうえでハウスメーカーや工務店、ゼネコンといった施工業者に依頼します。

一見スムーズに見えますが、全て一人で行うとなると効率が悪く、ケースごとに土地の収益最大化プランを一括で複数社から全て無料でもらえるサービスがあります。

あなたの土地に最適な「土地活用プラン」の無料作成はこちらから

今後の土地活用の参考になると幸いです。

土地活用の初期費用を安くする方法ってあるの?

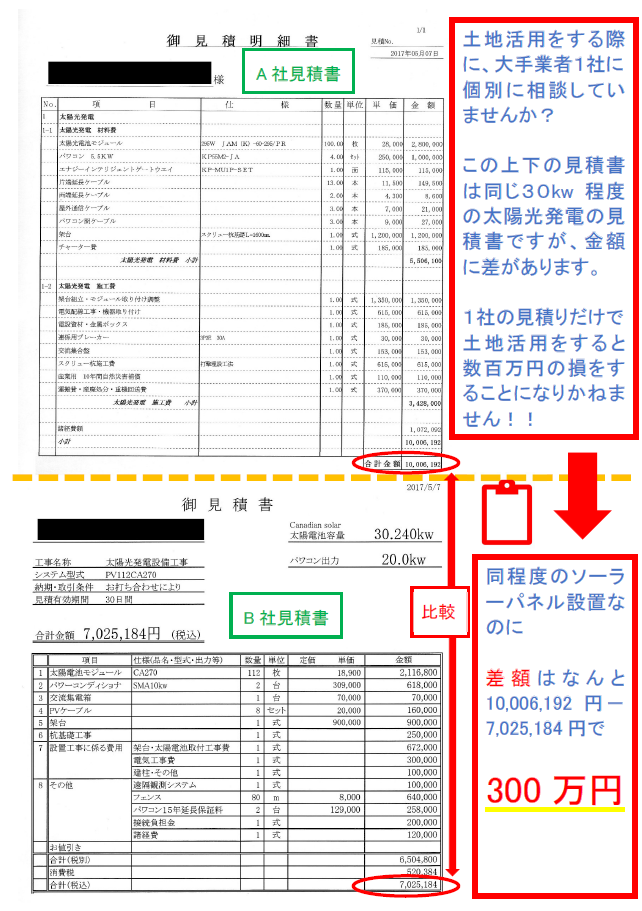

この2つの太陽光発電の見積書を見てみてください。

上のA社の見積りが約1000万円、下のB社の見積りが約700万円と300万円もの差が出ています。

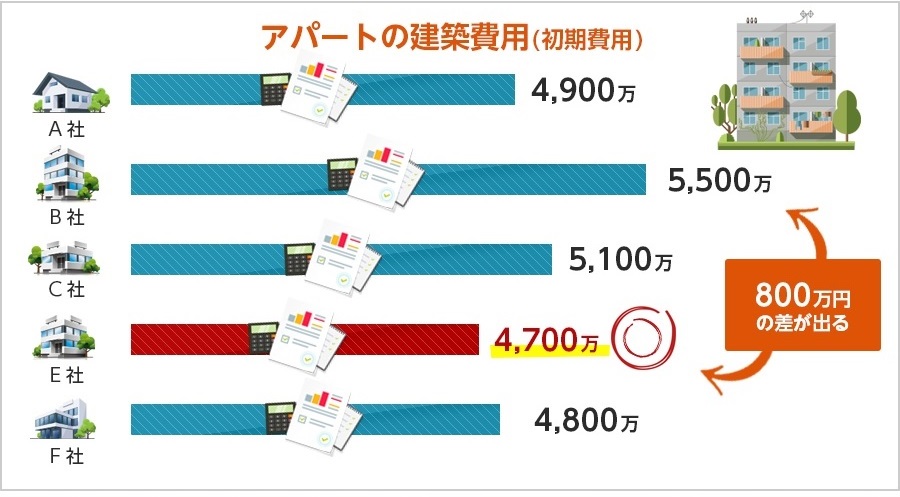

アパート経営・駐車場経営・太陽光発電などの土地活用を始めようと思ったときに、

アパート経営や太陽光発電の初期費用が1000万円程度安くなることもあるって知っていました?

『土地活用業者の選び方&初期費用を抑えてアパート・駐車場経営の利益を出す方法』のページに進む

\この記事はどうでしたか?/

この記事を書いた人

記事の執筆はHALが委託したライターがしました。

また、必要に応じてHAL本人が記事に加筆・修正を加えています。

なお、著作権はライターとの請負契約の規定によりHALに帰属します。

![]()

HALプロフィール

2016年にセキスイハイムで60坪の注文住宅を建てる際に、価格交渉で1100万円以上の値引きに成功しました。

これからセキスイハイムで家を建てる方に『セキスイハイムから1100万円の限界値引きに成功した価格交渉方法』などをお伝えします。

また、間取り・不動産登記・固定資産税・住宅設備など幅広い知識を基に住宅に関する様々な情報をお伝えします。

保有資格:宅地建物取引士

男性.png-1024x1024.png)

この記事を読んで「いいね!」と思ってくれた方は本記事をシェアしてください_(._.)_

あなたの応援がブログ運営の励みになります!!

ブログの更新情報はTwitterでアップしています。

Twitterアカウント

『https://twitter.com/office_hal』

☟クリックしてね(^^)/