こんにちは。ミニマリスト・コピーライターのゆきたかです。

最近、電動歯ブラシのサブスクにハマっています。

前回記事(確定拠出年金とNISA。投資初心者は確定拠出年金を)で、

- 確定拠出年金

- NISA

- ふるさと納税

の中で、とりあえず確定拠出年金がいいと書きました。

(少なくとも僕の場合)

なので、今回は確定拠出年金を30年間運用した場合、具体的な金額でどれくらいのリターンになるか見ていきます。

Contents

確定拠出年金の種類(企業型、個人型iDeCo)

確定拠出年金をご存じない方のために、簡単に説明します。

ご存じの方は第3章で、金額リターンをご覧ください。

りそな銀行の(わかりやすく解説!はじめての確定拠出年金)に正確な情報がまとまっています。

ただ、ページが多くて読むの面倒だと思うのでまとめます。

確定拠出年金はさらに細かくいろいろ分かれてますが、大きく

- 会社員

- 自営業(フリーランス)

- 専業主婦(夫)

- 公務員

と職業別に見るとわかりやすいと思います。

会社員の企業型確定拠出年金は「企業型DC」と呼んだりします。

自営業、専業主婦、公務員の個人型確定拠出年金がよく聞く「iDeCo(イデコ)」です。

企業型DCの制度がない会社所属の場合、個人型の運用も可能です。

いちいち呼び名を増やしたり、細かく分けたり、ややこしいですね…。

毎月の拠出金の上限

拠出金には毎月の上限額があり、

- 会社員=企業型DCなし(個人型)月2.3万、DCあり(企業型)月2万

- 自営業(フリーランス)=月6.8万

- 専業主婦(夫)=月2.3万

- 公務員=月1.2万

※確定給付企業年DB加入者は月1.2万まで

僕の場合は、企業型DCで2万円を企業負担+個人で2万円(マッチング拠出)=月4万拠出しています。

ここは、会社によりけりなので、ややこしいですね。

確定拠出年金のメリット

大きく

- 拠出金で投資運用した場合の利益が非課税

- 減税(所得税・住民税)

- 60歳まで下ろせない

です。

投資の利益が非課税

拠出したお金は、年金なので60歳までは下ろせません。

その間、預けたお金は

- 定期預金(元本保証)

- 株や債券など

と個人で自由に運用することが可能です。

定期預金は元本保証であるものの、利率が低すぎて銀行の普通預金に預けているのと変わりません。

一方、株や債券で所有していると、リスクはありますが、増やしていくことが可能です。

こう見ると、元本保証が安全に見えますが、インフレリスクがあります。

例えば、2020年に100円を預けて、2050年に100円戻ってきたとします。

その場合、2020年には100円で買えたハンバーガーが、2050年に200円だったら、ハンバーガーを買えません。

この場合、2050年時点の100円は、2020年で言うと50円の価値しかありません。

日々過ごしていると、こんな値上げには気づきませんが、30年レベルだとこんなことも起こり得る。

株の場合は、少なくとも定期預金よりは物価に合わせて値動きします。

(連動しているとは言えませんが)

投資しないのも、ある意味リスクです。

長くなりました。

株で得た、利益は基本20%課税されます。

例えば、100万円株を買い、125万円になったとします。

すると、利益の25万円のうち20%程度課税されて、約20万円になります。

しかし、確定拠出年金の場合、約20%の課税が免除されます。

利益が25万円そのまま、もらえます。

減税効果(所得税・住民税)

確定拠出年金は、社会保険料控除の扱いです。

つまり、所得税と住民税が安くなります。

大体ですが、年収が500万円程度の場合、拠出金の20%程度減税されます。

例えば

- 会社員で月2.3万課税=年間5万円強減税

- フリーで月6.8万課税=年間15万円強減税

こちらは、投資とは違い年収があれば確実にもらえます。

年間20%利益が確実にというのは、投資的には恐ろしく素晴らしい数字です。

注意として、専業主婦(夫)の場合は、そもそも年収がなく所得税がないため減税もありません。

(パートなどで所得税を払っているなら別ですが、減税が得になるほどではないと思います)

年収あるパートナーがまだ、イデコをやっていない場合はそちらで始めた方が得です。

60歳まで下ろせない

これはマイナス面として捉えがちですが、僕的にはいいポイントです。

こちらの本でも紹介していますが、長期投資の一番難しいポイントは“我慢して保持すること”。

次の章で紹介しますが、30年保持し続けてマイナスになる方が現状珍しいです。

ですが、コロナのような急落があるとみんな手放してしまう。

それが、60歳まで下ろせないので、保持し続けられるのが一つ。

(株を定期預金に変えることはできちゃうのですがね…やらない方が)

さらに、貯金のできない人にとって、すぐに下ろせない強制投資になります。

先に投資をしてしまうことで、残った金で生活する癖をつける。

強制貯金&投資の一石二鳥です。

確定拠出年金の複利マジックで得られる利益額

さて、確定拠出年金を株(投資信託)で運用した場合、30年後にどうなるでしょうか。

仮に、アメリカのNYダウ(日本の東証みたいなの)に連動した株を持っていた場合。

1990年から2020年の間にどういう値動きをしたかと言うと、10倍に増えています。

って思ったと思いますが、10倍に増えています。

20年前のNYダウは約8000ドル、いまが2万4000ドルくらいです。つまり、20年もの間、日本株がほとんど上がっていないのに、アメリカの株価は3倍になっていたということです。期間を30年にして平成元年からでみるとNYダウは10倍になっています

中桐啓貴. 日本一カンタンな「投資」と「お金」の本 (Japanese Edition) (Kindle の位置No.305-308). Kindle 版.

これは、1990-2020がたまたま10倍だったわけではありません。

NYダウの場合、これまでどの30年を切り取っても、ビフォアフターでほぼ10倍程度に増えています。

というわけで、これを年間の利率にすると平均して毎年8%ほどプラスの計算です。

(実際には、ある年は15%+、ある年は5%−、とかで平均して8%+)

これを確定拠出年金で考えてみましょう。

確定拠出年金の場合、毎月の掛け金上限があるので、最初にまとめて買うことができません。

(そんなに何百万もポンっと買える金がある人の方が少ないと思いますが)

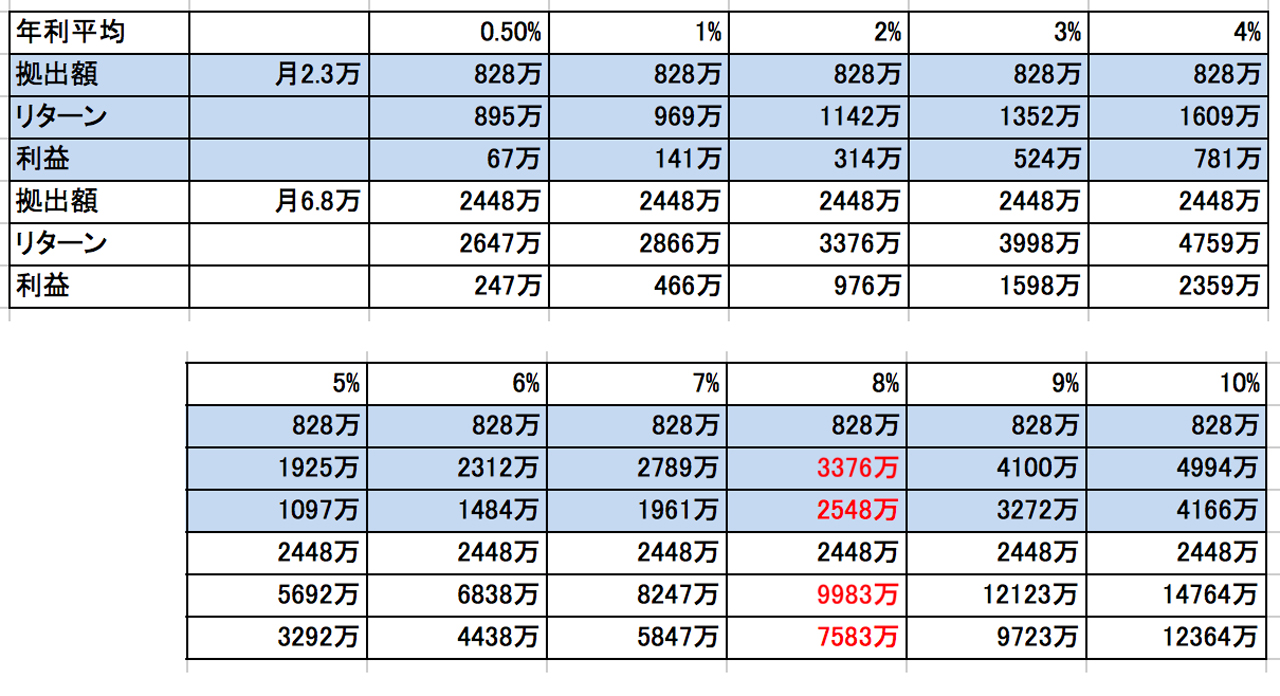

では、毎月6.8万円の場合、毎月2.3万円の場合を見てみましょう。

(自営業者の上限と、会社員個人型の上限額)

30年間で下の表のようになります。

横軸の%は、平均年利です。

仮に年利8%で運用できたとします。

すると、月2.3万の場合30年後に828万円→3,376万円。

月6.8万の場合30年後に2,448万円→9,983万円。

そもそも制度がなかったかもしれませんが、1990-2020まで毎月コツコツ積み上げていたら約4倍になっていたわけです。

とはいえ、未来はどうなるのかわかりません。

でも、控えめに平均利率3%とか4%で計算しても、それぞれ163%、194%に増えていきます。

フリーランスで、毎月6.8万納めていた場合は、3,998万円、4,759万円になります。

フリーランスの場合、厚生年金はもらえませんが、カバーできるくらいの貯金じゃないでしょうか。

複利マジック半端ないですね。

複利と上の表の計算方法について、わかりやすく?説明してみますが興味ない方は飛ばしてください。

ぼくは、算数好きなので。

複利とは?

複利とは、アインシュタインをして“人類最大の発明”といわせた利子の計算方法です。

年利率平均8%で30年間、運用できたとします。

8%ということは、1.08倍。

1年後に1.08倍になります。

2年後に1.08の状態から、さらに1.08倍になるので、1.08×1.08。

これが30年続くと、1.08^30(1.08の30乗)=約10.06倍です。

%にすると利率1006%です。

月6.8万円を30年続けると、2,442万円になります。

仮に2020年に2,442万投資して、年率8%で30年運用できたら、30年後は2億5千万円です。

実際の確定拠出年金の場合は、月ごとに運用なので、ちょっとずつ積み立てていくことになります。

計算としては、2020年に81.6万投資、2021年に81.6万投資….で2050年までと言う感じにします。

(本当は、2020年1月に6.8万、2月に6.8万…ですが、僕がエクセル慣れてなくて数列の作り方がわからないので、年単位で計算)

計算式としては、

=(1.08^1+1.08^2+1.08^3+1.08^4+1.08^5+1.08^6+1.08^7+1.08^8+1.08^9+1.08^10+1.08^11+1.08^12+1.08^13+1.08^14+1.08^15+1.08^16+1.08^17+1.08^18+1.08^19+1.08^20+1.08^21+1.08^22+1.08^23+1.08^24+1.08^25+1.08^26+1.08^27+1.08^28+1.08^29+1.08^30)/30

=約4.07=407%

になります。

2,442万の407%で、9,983万円になります。

オススメの確定拠出年金の口座

僕はいま、企業DC型のため会社指定の三菱UFJ信託銀行で確定拠出年金口座を持っています。

ですが、(退職などの理由で)個人型に移行するならば

- 楽天証券

- 松井証券

のどちらかに変えようと思っています。

口座選定の理由は主に二つ

- 口座維持管理手数料

- 取扱商品

です。

口座管理手数料が安い

企業DCの場合、口座管理手数料を会社が負担してくれますが、個人型の場合自己負担。

楽天や松井などは手数料が一番安い部類の会社です。

積み立てなしで月66円、積み立て掛け金ありで171円。

毎月積み立てて年会費2,000円程度。

運用利益に比べると微々たるものですが、チリツモではあるので安い方がもちろんいいです。

松井証券の取扱商品がいい

僕の場合ですが基本的に、

- アメリカ株が中心の商品がある

- 信託報酬(手数料)の低い投資信託の商品がある

と言う基準です。

その意味で、松井証券がファーストチョイスな感じです。

商品として、

- eMAXIS Slim 先進国株式インデックス(0.10230%) 75%

- eMAXIS Slim 新興国株式インデックス(0.2079%) 25%

くらいの割合で保持したいイメージです。

これで、過半数は実質アメリカ系の株になりつつ、いいバランスかと。

信託報酬(手数料も)も、先進国株の方は特に最安の部類です。

また、メインバンクが楽天銀行で、楽天証券とブリッジさせてNISA運用しているため、第二候補で楽天証券の確定拠出年金です。

まとめて運用できて、便利になると思うので。

ただ、信託報酬の面で商品的には松井の方がよく、

- 楽天・全米株式インデックス・ファンド(0.162%) 50%

- 楽天・全世界株式インデックス・ファンド(0.212%) 50%

な感じですかね。

どっちの商品が優れているかは結局誰にもわからないので、手数料が安い方重視。

チリツモで結構な差が出るので。

手数料なら松井、僕的な管理のしやすさなら楽天という感じです。

なので、一般的には松井証券がおすすめです。

参考図書は、こちらです。

ご参考になれば幸いです。

お読みいただきありがとうございます。

↓ブログランキング、クリックで応援いただけますと、たいへん励みになります!

↓他の記事も是非!