減価償却費を計算したい。

ついでに減価償却の計算方法も知りたい。

不動産資産の耐用年数は何年?

減価償却の仕訳の方法は?

直接法と間接法って?

定率法と定額法、どっちを使えばいい?

という疑問にお答えします。

定率法と定額法の減価償却エクセル計算表のダウンロード

定率法と定額法の減価償却エクセル計算表を作成しました。

ダウンロードはこちらからできます。ご利用ください。

減価償却の計算って、わかりにくいですよね。

不動産投資やビジネスで資産を取得したら必ず減価償却をすることになります。

会社の会計、経理の責任者として全く知識のない従業員に教えてきた経験から、わかりやすく解説します。

自分で減価償却費を計算できるようになりましょう!

例えば、不動産の確定申告のときに減価償却額を費用として計上します。

計算自体は確定申告のソフトがやってくれることが多いですが、理解しておくようにしましょう。

投資や不動産等の確定申告については

投資、不動産や副業の確定申告の方法【申告書の書き方もわかりやすく解説】

の記事をどうぞ!

減価償却費の計算方法

減価償却費の計算方法には大きく分けて2種類あります。

・定額法

・定率法

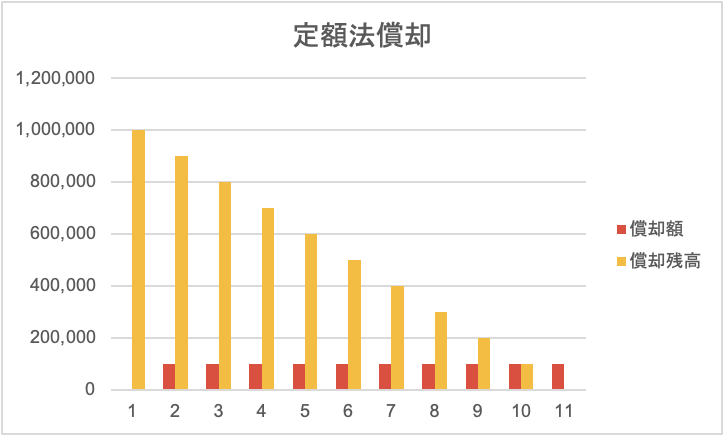

定額法は一定の金額で減価償却する方法です。

定率法は一定の比率で減価償却する方法です。

定額法の計算は取得した時の価額/耐用年数

定額法は毎回同じ金額を償却すれば良いので簡単です。

定額法の計算式は

定額法の減価償却額=取得価額/耐用年数

です。

また、1/耐用年数=定額法の償却率

として、

定額法の減価償却額=取得価額x定額法の償却率

と表記する場合もあります。

どちらも同じ意味なので、混乱しないようにしましょう。

償却が終わったあとの残存価額は1円を残すように、最終年度は定額法の減価償却額-1円とします。

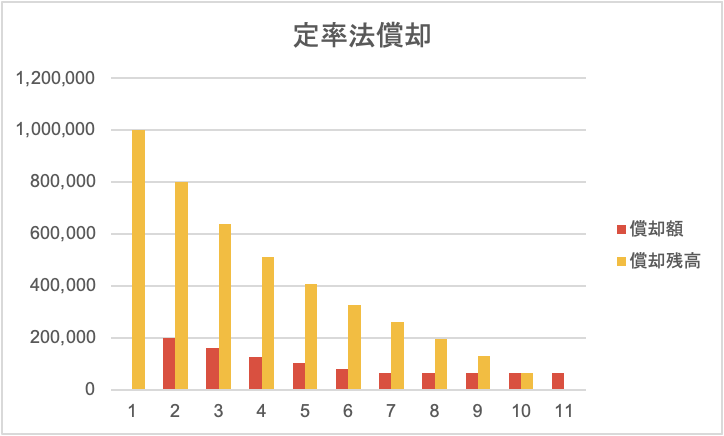

定率法の計算方法は償却残高x償却率

定率法の計算式は

定率法の減価償却額=償却残高x償却率

定率法の償却率は先ほど出てきた定額法の償却率の2倍で計算します。

このため、最初の1年は定額法の2倍の金額を償却することになります。

定率法は、前年の残高を基準にして償却率をかけるので、毎年、償却額が変わります。

例えば、100万円を10年で定率償却する場合は、このようになります。

| 年数 | 償却額 | 償却残高 |

| 0 | 1,000,000 | |

| 1 | 200,000 | 800,000 |

| 2 | 160,000 | 640,000 |

| 3 | 128,000 | 512,000 |

| 4 | 102,400 | 409,600 |

| 5 | 81,920 | 327,680 |

| 6 | 65,536 | 262,144 |

| 7 | 65,536 | 196,608 |

| 8 | 65,536 | 131,072 |

| 9 | 65,536 | 65,536 |

| 10 | 65,535 | 1 |

定率法の場合は減価償却額は最初が一番多くて、だんだん減っていることがわかります。

また定額法の償却率の2倍で始まりますが、7年目以降は計算が変わります。

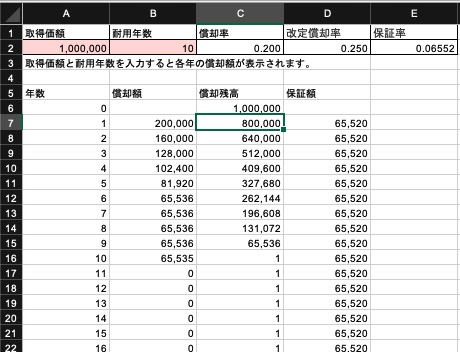

また、耐用年数に応じて「保証率」と、「改定償却率」いう数字が決められています。

年数ごとの減価償却費と計算式

耐用年数10年で取得価額が100万円の資産の場合、保証額は65,520と決められています。

償却率0.2で計算していくと下の表のように7年で償却額が保証額よりも小さくなります。

また、このままだと10年経過しても償却残高が10万円ほど残ってしまいます。

| 年数 | 償却額 | 償却残高 | 保証額 |

| 0 | 1,000,000 | ||

| 1 | 200,000 | 800,000 | 65,520 |

| 2 | 160,000 | 640,000 | 65,520 |

| 3 | 128,000 | 512,000 | 65,520 |

| 4 | 102,400 | 409,600 | 65,520 |

| 5 | 81,920 | 327,680 | 65,520 |

| 6 | 65,536 | 262,144 | 65,520 |

| 7 | 52,429 | 209,715 | 65,520 |

| 8 | 41,943 | 167,772 | 65,520 |

| 9 | 33,554 | 134,218 | 65,520 |

| 10 | 26,844 | 107,374 | 65,520 |

そこで実際には

保証額よりも小さくなったらそこから先は定額償却をする

という計算をします。

| 年数 | 償却額 | 償却残高 | 保証額 |

| 0 | 1,000,000 | ||

| 1 | 200,000 | 800,000 | 65,520 |

| 2 | 160,000 | 640,000 | 65,520 |

| 3 | 128,000 | 512,000 | 65,520 |

| 4 | 102,400 | 409,600 | 65,520 |

| 5 | 81,920 | 327,680 | 65,520 |

| 6 | 65,536 | 262,144 | 65,520 |

| 7 | 65,536 | 196,608 | 65,520 |

| 8 | 65,536 | 131,072 | 65,520 |

| 9 | 65,536 | 65,536 | 65,520 |

| 10 | 65,535 | 1 | 65,520 |

10年償却の場合、改定償却率=0.25と決められていて、

7年目以降の4年間は6年目の償却残高262,144に対して改定償却率0.25で定額償却をする事になります。

262,144×0.25=65,536

262,144/4=65,536

最終年度の残高は1円を残します。

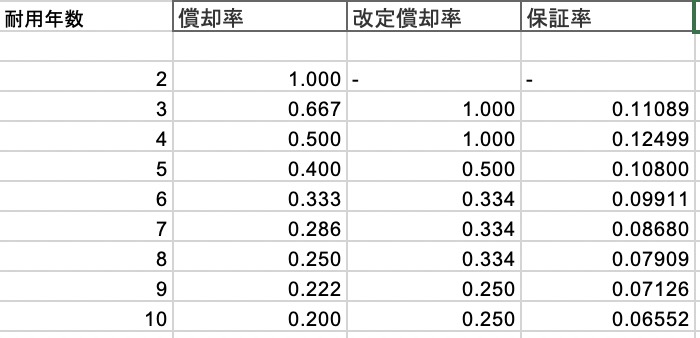

定率法の償却率表

国税庁の償却率の表がなぜか漢数字なので、数字に変換しておきました。

今時なぜ漢数字で表を作成しているのか、謎ですね。。。

ダウンロードできるエクセルファイルにも償却率と改定償却率の表を入れています。

定率法の償却率、改定償却率、保証率の表

| 耐用年数 | 償却率 | 改定償却率 | 保証率 |

| 2 | 1.000 | – | – |

| 3 | 0.667 | 1.000 | 0.11089 |

| 4 | 0.500 | 1.000 | 0.12499 |

| 5 | 0.400 | 0.500 | 0.10800 |

| 6 | 0.333 | 0.334 | 0.09911 |

| 7 | 0.286 | 0.334 | 0.08680 |

| 8 | 0.250 | 0.334 | 0.07909 |

| 9 | 0.222 | 0.250 | 0.07126 |

| 10 | 0.200 | 0.250 | 0.06552 |

| 11 | 0.182 | 0.200 | 0.05992 |

| 12 | 0.167 | 0.200 | 0.05566 |

| 13 | 0.154 | 0.167 | 0.05180 |

| 14 | 0.143 | 0.167 | 0.04854 |

| 15 | 0.133 | 0.143 | 0.04565 |

| 16 | 0.125 | 0.143 | 0.04294 |

| 17 | 0.118 | 0.125 | 0.04038 |

| 18 | 0.111 | 0.112 | 0.03884 |

| 19 | 0.105 | 0.112 | 0.03693 |

| 20 | 0.100 | 0.112 | 0.03486 |

| 21 | 0.095 | 0.100 | 0.03335 |

| 22 | 0.091 | 0.100 | 0.03182 |

| 23 | 0.087 | 0.091 | 0.03052 |

| 24 | 0.083 | 0.084 | 0.02969 |

| 25 | 0.080 | 0.084 | 0.02841 |

| 26 | 0.077 | 0.084 | 0.02716 |

| 27 | 0.074 | 0.077 | 0.02624 |

| 28 | 0.071 | 0.072 | 0.02568 |

| 29 | 0.069 | 0.072 | 0.02463 |

| 30 | 0.067 | 0.072 | 0.02366 |

| 31 | 0.065 | 0.067 | 0.02286 |

| 32 | 0.063 | 0.067 | 0.02216 |

| 33 | 0.061 | 0.063 | 0.02161 |

| 34 | 0.059 | 0.063 | 0.02097 |

| 35 | 0.057 | 0.059 | 0.02051 |

| 36 | 0.056 | 0.059 | 0.01974 |

| 37 | 0.054 | 0.056 | 0.01950 |

| 38 | 0.053 | 0.056 | 0.01882 |

| 39 | 0.051 | 0.053 | 0.01860 |

| 40 | 0.050 | 0.053 | 0.01791 |

| 41 | 0.049 | 0.050 | 0.01741 |

| 42 | 0.048 | 0.050 | 0.01694 |

| 43 | 0.047 | 0.048 | 0.01664 |

| 44 | 0.045 | 0.046 | 0.01664 |

| 45 | 0.044 | 0.046 | 0.01634 |

| 46 | 0.043 | 0.044 | 0.01601 |

| 47 | 0.043 | 0.044 | 0.01532 |

| 48 | 0.042 | 0.044 | 0.01499 |

| 49 | 0.041 | 0.042 | 0.01475 |

| 50 | 0.040 | 0.042 | 0.01440 |

定率法の償却率、改定償却率、保証率の元データはこちらです。

償却率の表が漢数字で、ものすごく使いにくいので、参考まで。

国税庁 減価償却資産の耐用年数等に関する省令別表第十

平成二十四年四月一日以後に取得をされた減価償却資産の定率法の償却率、改定償却率及び保証率の表はこちらをどうぞ。

国税庁の漢数字の表です。絶望的に使いにくいです。。

平成19年4月1日ー24年3月31日の間に取得した資産の償却率については割愛します。

必要な方はこちらからどうぞ。

平成19年3月31日以前に取得した資産については割愛します。

情報が必要な場合はこちらをどうぞ。

減価償却は定率法と定額法、どっちを使う方が良い?

利益がたくさん出る見込みがある場合には、税金が少なくなる定率法が良いと言われています。

減価償却が大きい方が利益を少なくして税金を抑える、節税効果があるためです。

定額法だと毎年一定の金額を減価償却する事になるので、PLが安定して計画が立てやすくなるという利点があります。

何もしなければ、通常は定額法で計算することになります。

また、建物などは強制的に定額法になるので、選択の余地はありません。

それ以外の車などの固定資産は届出をしておけば定率法を選ぶことができます。

国税庁のウェブサイトには下記のように記載があります。

平成19年3月31日以前に取得した減価償却資産(以下「旧減価償却資産」といいます。)については、「旧定額法」や「旧定率法」などの償却方法で、平成19年4月1日以後に取得する減価償却資産については、「定額法」や「定率法」などの償却方法で減価償却を行います。

国税庁減価償却のあらまし

さらに、平成10年4月1日以後に取得した建物の償却方法は、旧定額法又は定額法のみとなり、平成28年4月1日以後に取得した建物附属設備及び構築物の償却方法は定額法となります。

償却方法は、減価償却資産の種類ごとに選定します。この場合、償却方法の選定の届出が必要です。

例えば、新たに業務を始めた場合には、減価償却の方法を選定してその翌年の3月15日までに所轄の税務署長に届け出なければなりません。

この届出がない場合には、法定の償却方法で計算することになります。 法定の償却方法は一般的には旧定額法又は定額法です。

減価償却の方法を変更しようとするときは、その変更しようとする年の3月15日までに所轄の税務署長に申請書を提出してその承認を受ける必要があります。

つまり、要約すると、

・今後取得する建物や建物附属設備、構築物の固定資産は定額法で計算する

・上記以外の固定資産を定率法で計算したい場合は3/15までに税務署に届出が必要。

届出していなければ定額法になります。

ということです。

計算方法を変更したい場合は3/15までに税務署に申請して、承認を受ける必要があるという点も要注意です。

法定耐用年数

また、耐用年数(償却期間)についても国税庁で定められています。

耐用年数は「その資産の価値が何年でなくなるか」の指標です。

たくさんありすぎてややこしいので、よく使うものだけ抜粋しておきます。

| 固定資産の種類 | 耐用年数 |

| 建物 | — |

| 木造の住居,店舗の場合 | 22 |

| 木造の飲食店 | 20 |

| 木造の事務所 | 24 |

| 鉄筋コンクリートの住宅の場合 | 47 |

| 鉄筋コンクリートの飲食店(木造内装面積30%以上) | 34 |

| 鉄筋コンクリートの飲食店(上記以外) | 41 |

| 鉄筋コンクリートの店舗 | 39 |

| 鉄筋コンクリートの事務所 | 50 |

| 建物附属設備 | — |

| 電気設備、給排水、ガス設備 | 15 |

| 一般用車両 普通自動車 | 6 |

| 一般用車両 軽自動車 | 4 |

| パソコン | 5 |

| サーバー用パソコン | 4 |

| 家具等(国税庁のウェブサイトへ) |

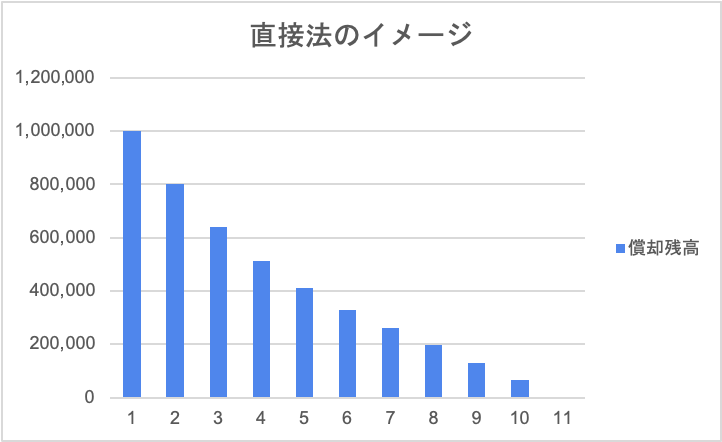

直接法と間接法の仕訳の方法

減価償却の仕訳には直接法と間接法の2種類があります。

直接法は資産額を直接償却する方法

資産額を直接マイナスして償却する方法です。

直接法の仕訳は簡単で、

(費用) 減価償却費 200,000/ 固定資産 200,000(資産のマイナス)

というように仕訳をします。

取得価額100万円の固定資産の場合、BS上は固定資産 800,000となります。

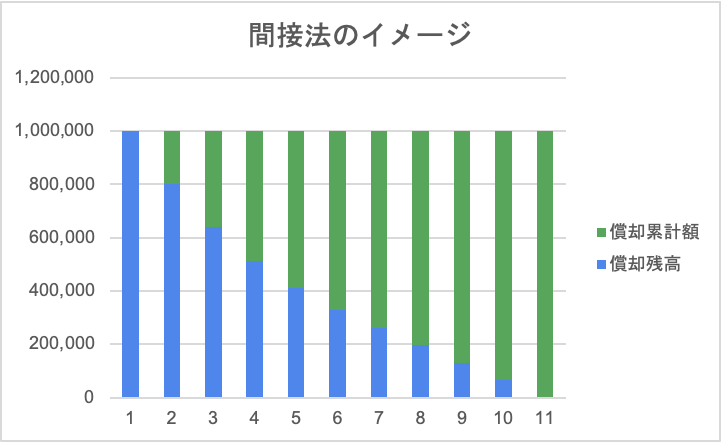

間接法は減価償却累計額を使って償却する方法

減価償却累計額を使って償却する方法です。

資産額は取得価額をそのまま残しておき、

減価償却累計額を資産のマイナス項目として計上します。

間接法の場合の仕訳は

(費用)減価償却費 200,000 / 減価償却累計額 200,000(資産のマイナス)となります。

100万円で購入した固定資産の残高はBS上は固定資産 1,000,000、減価償却累計額 -200,000

と、BS上に記録されます。

このため、固定資産の取得価額がわかりやすいという利点があります。

減価償却累計額=減価償却費の合計です。

直接法と間接法はどちらが良い?

結論から言うと、個人事業の場合や小さい企業であればどちらかわかりやすい方で良いのですが、間接法での減価償却の方が分かりやすいです。

一般の企業は間接法を使いますし、事業が大きくなっていくことを考えると、間接法にしておいた方が後々楽だと思います。

減価償却費のエクセル計算機【計算方法解説】まとめ

このページではエクセルの減価償却計算表に使っている減価償却の計算方法について解説しました。

自分で作るのが面倒な方は、エクセル減価償却計算表をダウンロードして使ってくださいね。

ポイントをおさらいします。

・減価償却費の計算方法では定額法と定率法の2種類の計算方法の違い

・建物などは定額法で償却することが決められていて、その他の資産を定率法で計算したい場合には届出が必要

・法定耐用年数=償却期間も固定資産の種類によって決まっている

・直接法と間接法の仕訳の方法

経理の実務で、使えるレベルになるには中古資産を購入した場合や修理を行った場合などもっと細かい内容を理解する必要がありますが、ここでは「基本のざっくり理解」のため、割愛しました。

減価償却はビジネス上も確定申告などをする場合に必ず必要な知識です。

確定申告については

投資、不動産、副業の確定申告の方法【申告書の書き方もわかりやすく解説】

の記事をどうぞ。