結論

時代の寵児となった古豪企業。流石の体質は所々に見受けられる。ただし、現在の方向性に4つほど疑念あり。

目次

前置き

ニトリホールディングスは将来的に調査する予定でしたが、読者様にリクエストされたため前倒しして分析します。

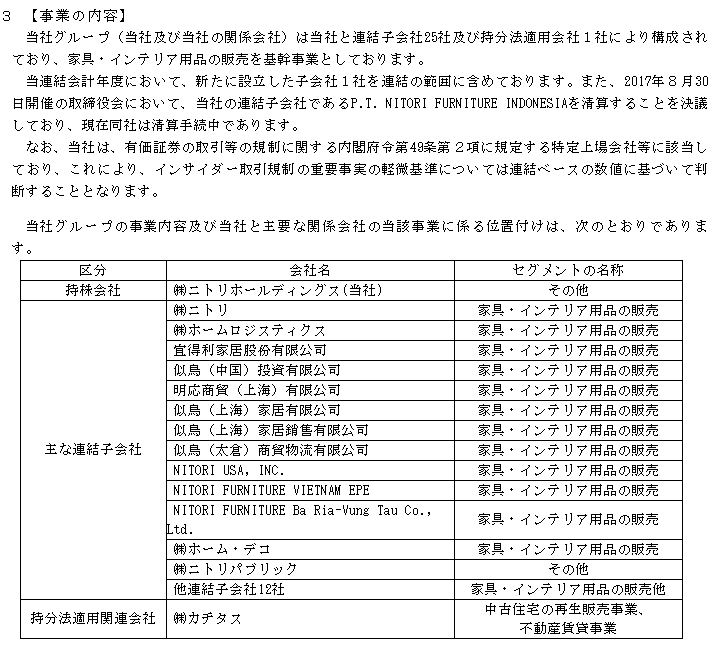

事業概要

まずはニトリホールディングスの事業についてです。

ニトリの事業は家具・インテリア用品の販売です。ベトナム子会社2社とホーム・デロという子会社で家具・カーテンを作り、物流と販売を行う、極めてシンプルな事業説明です。本業に自信のある会社ほど事業内容の説明がシンプルになりますが、ニトリは典型例かと。

ただ、ここまでシンプルだと体質を考える手がかりも掴めないので、創業者である似鳥昭雄会長の考え方を書いた記事を拾ってきます。

「お、ねだん以上。」 ニトリはなぜ、不況下でも強いのか|じんぶん堂

ロマンと並んで大事なのが、ビジョンです。目標とする数字と、それを達成するまでの期限を入れた、具体的な数値目標です。大きなロマンを実現に近づけるためには、ビジョンが必要なのです。

ビジョンをもつことではじめて、それまでは漠然としていたロマンが形をもちます。壮大なロマンをなにがなんでも実現してみせる。そのために、長期にわたって高い目標を設定し、達成に向けて仕事をしていると、小手先の改良・改善を積み重ねていくだけではなく、常識や先入観を捨て、あらゆる情報を採り入れて、イノベーションを起こさざるをえなくなります。

まずはビジョンを「30年、10年、3年、1年」という形に分解していきます。たとえば、ニトリであれば、2002年までの30年を10年ごとに大きく分け、最初に店づくり、次に人づくり、最後に商品と仕組みづくりと定めました。

それを3年、1年、さらに年間計画は週ごとに分け、「その週に何をするのか」という具体的な行動計画にする。そして、行動計画をもとに、今日一日、すべきことを、徹底実行していく。計画通りにいかないなど問題があれば、その根本原因が何か、事実を調査したうえで対策を決め、即座に行動に移しました。

このように、ビジョンから逆算して行動するということを、30年以上、ひたむきに積み重ねていったからこそ、当時は不可能としか思えなかった大きなビジョンを達成できたのです。

的を射ているな、という感じです。

当ブログでも企業分析をする時は、企業がどういう理念を持ち、その目標を達成するためにどんな数値目標を定めているかを重視してます。

これは個人でも言える事ですが、漫然と目の前のタスクをこなすだけでは、決して抜きんでる事はありません。自分なりの目標を明確に持ち、その目標に至るまでの道を逆算して、一歩ずつ進むことが目標を達成する唯一の方法です。

人の集合体である企業であれば猶更です。会社のトップは目指すべき理念、或いは目標を定め、そこに至るためにどういったステップを踏むべきかを示せなければ、社員たちは頑張りどころが分からず迷います。迷った社員は力が発揮できないばかりか、それぞれが別の方向を向いてしまい、互いに互いの力を相殺してしまいます。これは会社規模が大きくなればなるほど顕著になります。

それだけに、トップが適切な目標を定め、その至るまでの数値目標を設ける事は会社規模が大きくなればなるほど重要だと当ブログは考えてます。

その点、似鳥会長の考え方はとても合理的だな、と思います。

ニトリホールディングスという会社が似鳥会長の考え方をどこまで仕組みに落とし込めているのかは注目すべきポイントかと思います。

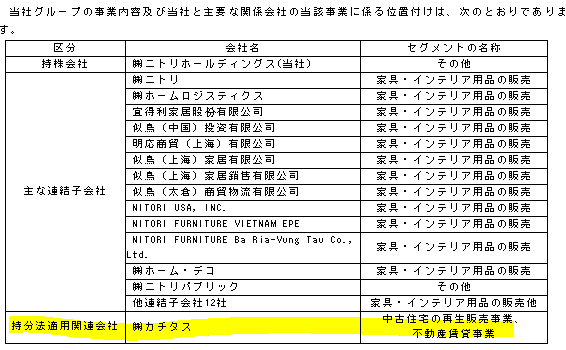

セグメントの状況

ニトリホールディングスは家具・インテリア用品の単一セグメントのため、セグメント情報はありません。

ニトリほどの規模の会社ですと、将来性などを考えると海外売上などが気になる所です。どうやっても国内ではマーケットに限りがありますし、日本という国は既に成熟しているため、海外を相手に商売ができなければ、今後の大幅な成長は難しい気がします。

しかし、海外売上比率は10%も無いようです。

事業系統図を見る限り、中国、アメリカのような大マーケットでの海外子会社があるにも関わらず、売上比率が10%も無いというのは、ニトリの製品は海外では受け入れられにくいのか。。

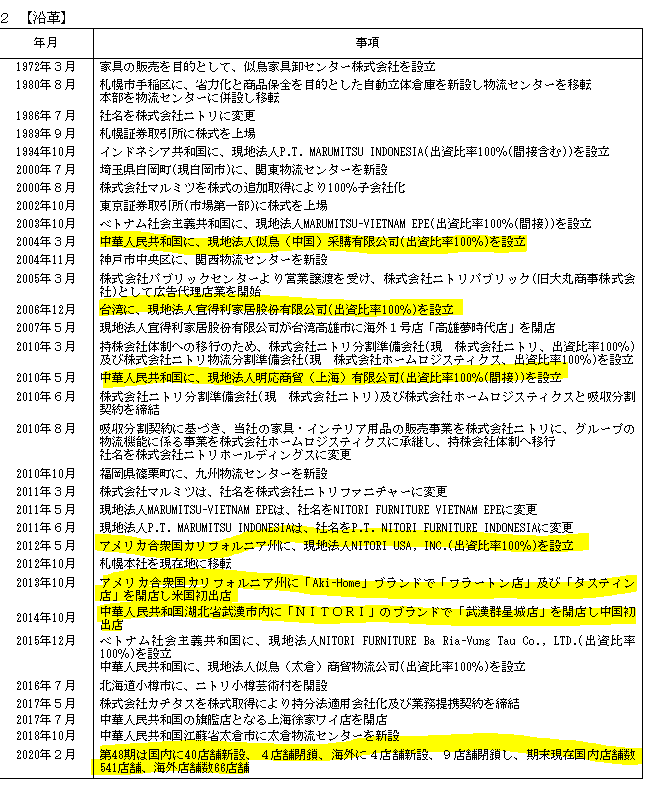

沿革を見てみるに、2013年にアメリカ、2014年に中国に出店してます。

しかしながら、2020年直近の出店数として、国内に40店舗を新設して4店舗が閉鎖、海外は4店舗を新設して9店舗を閉鎖。

残念ながら日本は順調でも、海外はかなり苦戦しているように見えます。

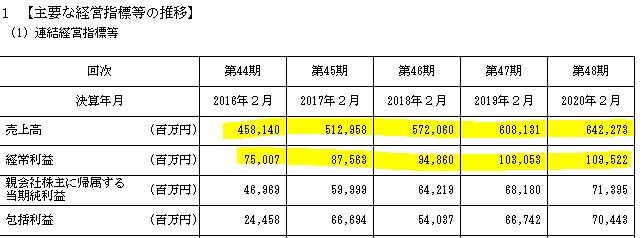

業績推移

経常利益率の推移は16.4%⇒17.1%⇒16.6%⇒16.9%⇒17.1%

安定した利益率ですし、小売という業態から考えればかなり付加価値率は高い方だと思います。ニトリは自主企画の製品を売っているので、単なる小売とは一線を画すとは言え、ニトリレベルの規模、ビジネスモデル(実店舗を沢山抱えている)でこの利益率を出すのは立派だと思います。

経営方針

ニトリは2022年までに国内および海外で1,000店舗達成を目標に据えているようです。

先に書いている通りニトリの創業者たる似鳥氏は的を射た考えができる方だと思うのですが、個人的にはこのニトリの現状の指標設定は少々不満です。

ロマン(理念)やビジョンのお話はごもっともで、具体的に数値目標を立てている点も良いと思います。

ただ、「より多くのお客様へ住まいの豊かさをお届けするため」の指標を「店舗数」にしてしまうのは少々乱暴すぎる気がします。

確かに家具という商品の性質上、近くに実店舗があった方が、顧客はより現物に触れる事ができ、多くの人に買って貰う機会が増えるという理屈は分かります。

しかし、店舗というのは固定資産であり、投資回収に何十年もかかる資産です。土地に至っては永久に回収できず、少子高齢化の日本の状況を考えると減損する可能性の方が高いです。

現代のように技術開発のスピードが著しく、状況変化の激しい時代に、投資回収期間の長い、または回収できない投資を抱える事はかなりリスキーな選択です。

例えば「仮に」ではありますが、VR技術が進歩して本当に家具が目の前にあるような感覚が実現できたとしたら、お客様はわざわざ店舗に出向くでしょうか。VRで良さそうなものを見つけたら、ARで実際に家に置いた感じをチェックして購入。

そんな未来が来たとしたら、「店舗数」は目指すべき目標どころか、会社にとって長きに渡る低迷の重しになるのではないでしょうか。実店舗を持ち家電小売で圧倒的だったヤマダ電機が、インターネットの普及によって、実店舗を持たない業者に押されている話がありました。同じことが家具では起こらないと断言できるでしょうか。

上記の話はあくまで未来の話であり、今すぐに起こると言い切れるものではないですが、30年の大計を立てるのであれば決して無視できない課題です。業績拡大を目指す過程で店舗が増えてしまう、というのは仕方ないですが、店舗を増やす事を目標に据えてしまうのは、少々無謀に過ぎる気がします。

前の30年間の成功体験を引きずってしまっているのではないかと。

少なくとも私はこのニトリの目標設定には賛同しかねます。

キャッシュフロー

営業キャッシュフローは非常に安定しています。B to Cビジネスの良い所は、お客さんが現金払いorカード払いなので入金が早く、在庫管理さえ間違えなければ資金繰りが楽な点です。ニトリもB to Cビジネスが多いので余裕がありそうです。

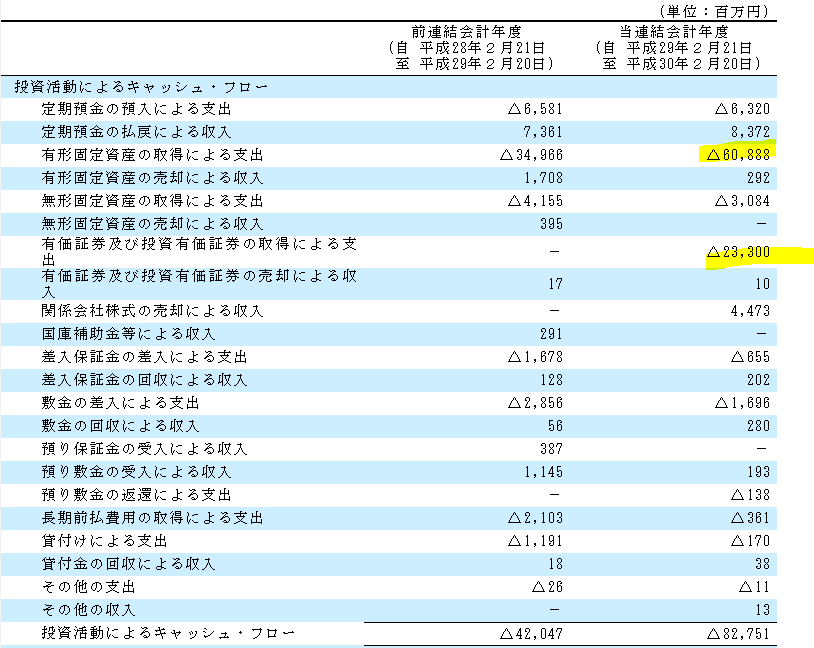

一方で投資キャッシュフローは凸凹してます。

特に3年前の凸が大きいので中身を見てみます。

大きく動いているのは有形固定資産と有価証券です。

有形固定資産は出店によるものらしいです。

1,000店舗という目標を着々と達成している、という事でしょうか。

投資有価証券ですが、関連会社に対するもののようです。

後から追記

他で見つけきれなかったのですが、沿革にありました。

株式会社カチタスを株式取得により持分法適用会社化という事です。

カチタスは関係会社の所によると中古住宅の再生販売事業、不動産賃貸事業との事。

これまでほとんど家具・インテリアを貫いていた所に新しいセグメントの登場ですから、何らかの意図があると考えて間違いないです。

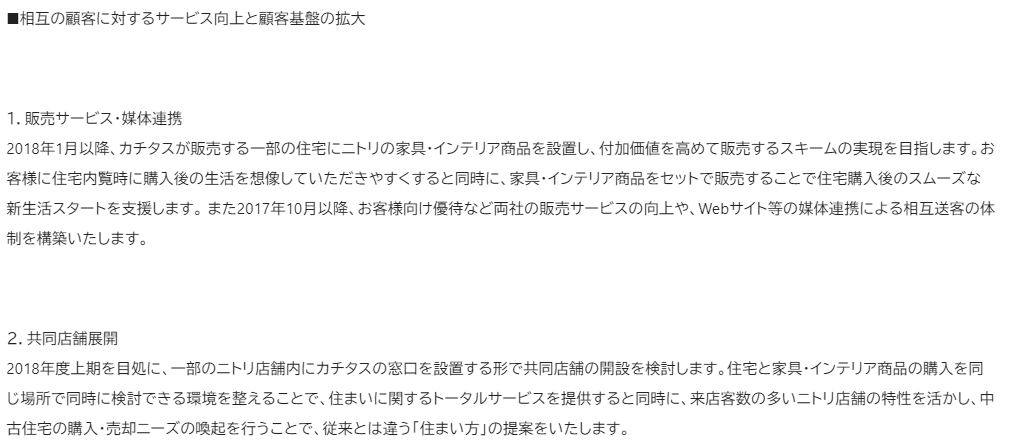

ただ、じゃあ、どんな意図でなったかというと、

人材や経営資源を共用することによる相乗効果、 という事です。

う~ん・・・これだけだとよくわかりません。。100%の買収じゃなく、あくまで持分法適用レベルなので、詳細な記載もないっぽいです。

有報上は諦めて公開された業務提携内容を参照。

住宅にニトリの家具をメインで入れるようなイメージなのだろうか。。

目的としてはコア事業から外れていないので、事象としては悪くないのですが・・・有価証券報告書上でもう少し触れてもいい気がするんですけど。。記載が少なすぎる気が。。

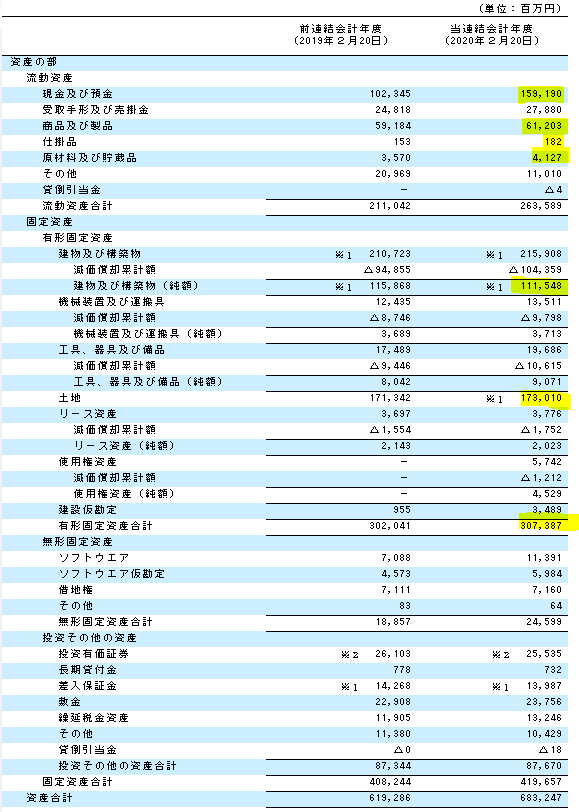

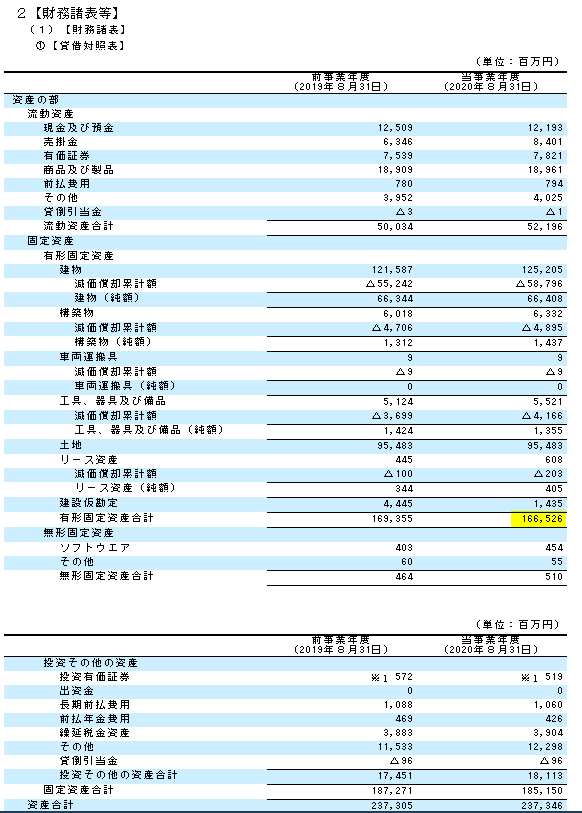

B/S(貸借対照表)

資産の確認です。

現金及び預金1,591.9億円(23.3%)は全体の割合としては少なめです。ニトリは小売として販売店を自前で大量に持っているのに加え連結子会社に工場を持つ会社なのでこれくらいの割合なのだと思われます。

商品等は655.1億円(9.6%)は小売にしては意外に少ない気がします。在庫滞留日数(商品等/売上原価×365)を見てみると83日ほどです。家具という商品の性質を考慮すると、生産から販売までのリードタイムが平均で3カ月切るというのは、中々のスピードではないかと。何かしら物流で工夫している感じがします。

という事でHPを確認してみると。

ビジネスモデル|ニトリグループについて|ニトリホールディングス

なるほど、という感じです。

別に小売に限った話ではありませんが、モノを売る会社にとって、物流というのはエラく頭の痛い問題です。コストはかかるし、扱い方が雑だと品質にも影響するし、手元に届くスピードは顧客満足度にも直結します。

以下などはまさにそういう点に対する苦情が書かれております。

ちなみに私も以前ニトリで店頭に並んでいた凄くシンプルなトースターを買おうとしたら納期が6か月後と言われました。部材の調達から入ってもそんなにかからんだろう、という。

多分、しっかりした物流システムを構築しているが故に、在庫を持つ必要のない受注生産をして、結果部分的にこういう事が起きるのかと。ただ、これは物流に関係するどの会社でも共通の悩みであり、ニトリに限った話ではないです。

すぐに手渡しできる大量在庫を抱え、在庫維持費を商品価格に転嫁させるのを是とするか、在庫管理を徹底して多少手元に届くのを遅くしても、良いものを安く提供する事を是とするか。。それは会社のポリシーによるところでしょうが、どちからかしか取れないなら、経理的観点からすれば後者の方が絶対良いと思います。

こういった永遠の課題について自前のシステムを導入運用して、しっかり取り組み、結果として今の在庫水準を達成できているのは、会社の体質としてポイント高いと思います。商品開発とかのように目立つ部分も勿論大事ですが、こういった裏方の部分の数値もしっかり低い水準に維持できる事がニトリの強さではないかと。

有形固定資産は3,073.9億円(45.0%)と結構な割合です。内訳として土地が56.3%、36.3%と合わせて90%以上が投資回収に時間のかかる土地建物です。店舗も物流センターも全て自前主義のニトリですから、仕方ないといえば仕方ないですが、資金繰りが苦しくなりそう+将来的なリスクの高そうな資産リストです。

今後も方針通りドンドン店舗が増えていくとすれば、この経理的なリスク体質は悪化していく気がします。

現金:在庫:有形固定資産:他=25:10:45:20という比率からすると、やはり在庫の割合が少なく、有形固定資産の割合が大きい気がします。経営方針の考え方からすれば正しい姿なのですが、私はあまり方針に賛同できないので、このまま猛進してしまって良いのかな、という気がします。

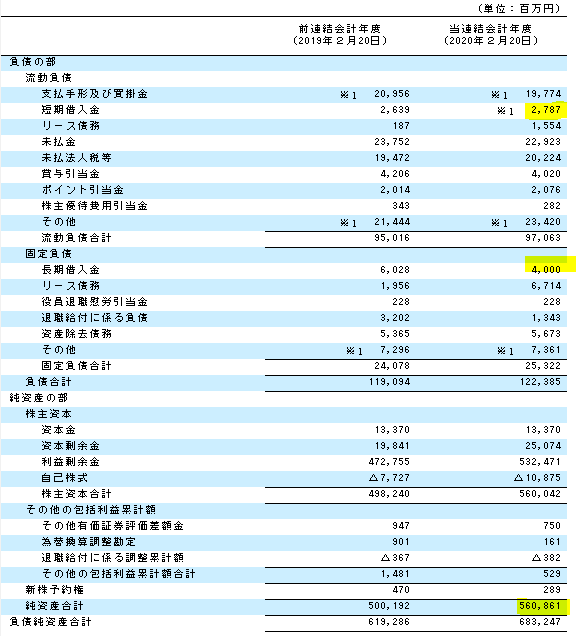

負債、純資産を見てみます。

有利子負債が67.9億円(1.0%)ありますが、ニトリの資産規模から考えれば微々たるものです。銀行との付き合い程度かと思います。

あれだけ固定資産(しかも半分が土地)を抱えていながら1%しか有利子負債を抱えていない事から推測できる通り、純資産は5,608.6億円(82.1%)で盤石の財務基盤といえます。

利益を出して自己資本を蓄積して店舗を増やし、売上規模を拡大していくという昔ながらの堅実かつ伝統的な経営手法の結実と言えます。

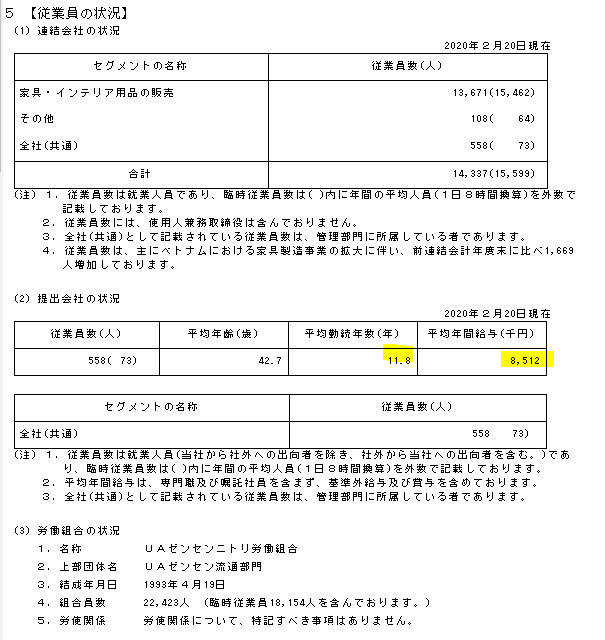

従業員の状況、役員報酬

従業員の平均勤続年数も長いですし、給与も高い水準だと思います。

ここで出てるのは持株会社の従業員だけではありますが、傘下の企業とそこまで大きく乖離するとは思えないので、待遇としては相応の水準ではないかと推測されます。

労働組合があるのは個人的にあまり印象が良くはないです。ただ、歴史の長い会社ですと時代背景もあって致し方ないかな、と。

役員の報酬ですが、5人で358百万円で一人平均が71.6百万円。ただ、創業者で代表取締役の似鳥氏が189百万円の報酬を受け取っているようなので、他の取締役は平均4千万円くらいかな、と。取締役の平均報酬はニトリの規模や体質を考えれば少ないくらいですが、似鳥氏への傾斜が激しすぎる気がします。

この数値だけ見ると創業者のワンマン感は否めません。

ニトリが30年前の目標をそのまま踏襲しているのは、実績ある創業者への遠慮があり過ぎて、トップのやり方に対してモノが言えない環境があるのかもしれません。

企業にとって方針や理念を変えない、ブレない、というのは顧客に対する信用を保つという意味でも重要な事です。ニトリにとっての「より多くのお客様へ住まいの豊かさをお届けするため」という考え方は容易には変えるべきではないと思います。

ただ、そこに至る手段である目標、指標は時代や経済環境を考慮しながら変えていかなければなりません。ワンマンだと過去の成功体験に固執してしまい、時代に合わせて目標を変化させる柔軟性に欠ける恐れがあります。

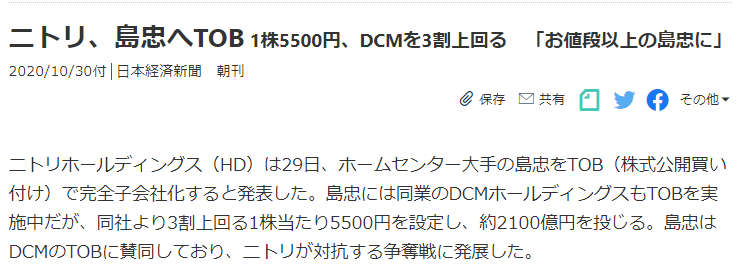

島忠へのTOBについて

10月29日にニトリはホームセンター大手の島忠にTOBする事を発表しました。

ニトリ、島忠へTOB 1株5500円、DCMを3割上回る 「お値段以上の島忠に」 :日本経済新聞

方針としての店舗増、規模拡大路線を進むニトリならば、類似業者の買収はそれほど驚くべき選択ではないです。経営目標として1,000店舗を目指すにしても、ゼロから土地と建物を購入するより、既存の建物をリノベーションする方が比較的安上がりですし、広義のライバル店の顧客を取り込む事にも繋がります。

あくまで方針を変えないのであれば、自前で1軒づつ増やすよりはよほど現実的です。

あとは問題は買収額です。

8月時点での島忠の純資産額1,815.8億円(以下)に対し、拠出するのが2,100億円というなら、買収にしては悪くない買い物という気がします。

勿論これは単に帳簿上の数値というだけで、資産リストも見る必要があります。

有形固定資産が7割を占めてます。ほとんど店舗と土地かな、と。

一方で島忠がここから生んでいる利益率(ROE)は以下。

やはり低迷しています。

ニトリがこれをそのまま吸収したら、ニトリホールディングス全体の効率が悪化するのは明白ですから、普通に考えたら島忠ビジネスをそのまま存続させる事はないでしょう。とすればやはり目当ては島忠の有形固定資産かな、と。

非効率で店舗を持っている企業を買い取りニトリ化する事で、目標である店舗数を達成するのが狙いではないかと。

となればこの買収がニトリにとって益になるかどうかは、島忠の抱える固定資産(店舗、土地)の価値にかかってくると思われます。そのあたりをニトリ側はきちんとデューデリできているのだろうか。。

正直、経理から見れば固定資産の帳簿価額なんてものは取得価額に理論上の減価をかけたものに過ぎないので帳簿は当てになりません。特にバブル期に買った土地などは内容を見てみたら全然買い手のつかない土地だった、なんてこともある筈なので、有形固定資産目的の買収は慎重に進める必要がある事案です。

目標の達成を目指すばかりに勇み足になって失敗する、という事にならねば良いですが。。

逆に、ここで上手くいけば、多分これが目標達成への最短ルートなので、今後も不採算で店舗を持っている会社などへの買収とかを続けるかもしれません。

将来的には今色々苦戦していると聞く、洋服の青山とかもあり得るかもしれませんね。。

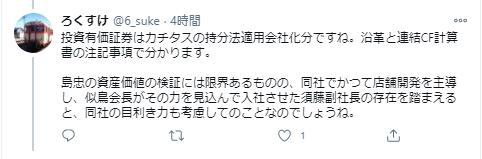

後から追記

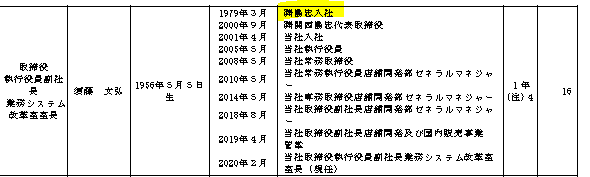

フォロワーの「ろくすけ」さんが現在のニトリ副社長は島忠出身である事も指摘してくれました。。

確かに。。

とすればニトリの島忠買収は、見切り発車ではなく、ある程度事前に検討していた可能性もありそうです。

ろくすけの長期投資の旅 | No one wants to get rich slow.

そんな鋭い指摘を下さったろくすけさんのブログは↑です。

まとめ

ニトリはずっと増収増益を続けている会社という事で「ユニクロ」のファーストリテイリングと並び、一時期メディアに引っ張りだこだった優良企業です。ニトリほどの規模と自己資本比率の会社で、自己資本利益率(ROE)をこの水準で維持できる会社などそうはないと思います。

技術革新の進む現代においてオールドエコノミービジネスで伸び続けている企業は珍しいので、ニトリには今後も頑張ってほしいな、という気がします。

しかし、一方で経営戦略という意味では個人的には賛同しかねる部分が多く、今のまま進めば、ビジネスモデルのどこかで綻びが生じるのではないかという懸念があります。

ニトリに対する私のぼんやりとした懸念をまとめるとこんなところです。

・経営目標の妥当性(店舗1,000店舗は本当に目指すべき指標?)

規模の拡大を助長するような目標(店舗1,000店舗)は改め、ROEや利益率など、顧客満足度、貢献度、付加価値率に焦点を合わせた指標にした方が良い気がします。

・海外展開が進んでいない事

ニトリがさらなる飛躍を目指すなら海外展開は避けて通れない道ですし、少子高齢化の日本という国内に留まっていては、ガラパゴス化してしまいジリ貧になりかねません。

・ワンマン経営ではないか(創業者に異論を出せないトップダウンでは?)

企業というのは経営者よりはるかに長く生きます。なので、本当の意味で偉大な経営者は、自身がいなくとも回る偉大な企業を作ります。勿論、報酬額だけで断言できるものではないですが、トップと他の役員の報酬格差が少なくとも倍近くあるというのは、職責の量か、報酬の決め方が歪んでいることになります。それを是正できない環境は少々リスクかと。

・有価証券報告書の記述からは情報開示に積極的な印象を受けない

これは感覚的なものでしかないですが、ちょっと見えにくい部分が多かったな、という気がします。他の開示ではオープンなのかもですが・・・

ニトリがどのような変化を遂げるのか、今後も注目していきたいです。

本記事は有価証券報告書を元にした筆者の私的見解であり、特定の意思決定を推奨するものではありません。また、内容に対して適切と思われる指摘があれば、迅速に加筆修正致します。

企業分析リンク

www.freelance-no-excelyasan.com