世間では年金に関して様々な情報が錯綜しています。

「年金は全くもらえない」「年金は充分にもらえる」など人によって意見が異なって、どれが真実か非常に分かりづらい状況です。

そんな状況で周りに流されて、年金対策を間違えてしまったら、貧しい老後を迎える可能性はかなり高まります。

そこでこの記事では、日本の年金制度の真実と噓をお伝えしましょう。

また、老後に必要なお金を用意する方法も解説しますので、最後まで読んでください。

年金の理解を深めて、老後のために自分ができることを始めましょう。

Contents

「年金は減らない」と言う厚労省の疑わしい試算

みなさんの最大の関心事は、将来の年金は減るのかどうかではないでしょうか。

実は厚労省の試算によると、標準の場合ですらも年金支給額は増加するとされています。

厚労省が6通りのケースで長期的な年金支給額を試算する「公的年金の現状及び見通し(財政検証結果)」では、標準のケースで次のような結果でした。

上記を見ると、2019年度が夫婦合計で基礎年金を13万円もらえ、2060年度になれ14.2万円と1.2万円も増えていると分かります。

さらに厚生年金も足すと、月5.6万円増えていますよね。

なら将来の年金は安心だと思った方も多いのではないでしょうか。

しかし、ここにはいくつか怪しい試算が見受けられ、厚労省が年金破綻を国民に想起させないようにしているのではと思えるポイントがあります。

具体的には、次の2つです。

- 未来の受給年齢が考えられていない

- 無理がある賃金シュミレーション

国が出している試算だからといって、完全に信用するのは危険です。

もう少し詳しく説明しましょう。

未来の受給年齢が考えられていない

厚労省の試算には確かに40年後に受給額が5.6万円増えるとありました。

しかし、これは「何歳から受給開始を想定しているのか?」という視点が抜けています。

たとえ5.6万円増えているという試算が出ていても、現在のように65歳から増えた年金がもらえるとは限りません。

すでに2019年に政府は労働者が70歳まで働けるような法整備を行いました。

つまり、65歳が定年とならず、70歳まで引き延ばされる可能性が高いというわけです。もちろんそれにつられて年金が受給できる年齢も高くなっていくでしょう。

受給年齢が上がれば、その分もらえる年金の受給額が増えるのは当然ですよね。

なので試算上では年金が増えているように見えて、実は増えていないのではないかと考えられます。

たしかに受給年齢が今と変わらなければ、シンプルに受給額が増えるので嬉しいです。

しかし、国が主導して定年を引き上げようとしている中で、受給年齢が変わらないなんて想像できるでしょうか?

実際に現在の65歳定年も最初は努力義務でしたが、2004年には段階的義務化、2013年には完全義務化となりました。

70歳定年も、まさにこの流れで実現してしまうでしょう。

無理がある賃金シュミレーション

もう一つ疑わしい点は、試算の前提としている『名目賃金上昇率』です。

以下の表は実際に今回の財政検証に使われた名目賃金上昇率のシュミレーションになります。

| ケース | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| 成長実現 | 1.1 | 1.2 | 1.4 | 2.2 | 2.9 | 3.3 | 3.4 | 3.3 | 3.3 | 3.3 |

| ベースライン | 1.1 | 1.2 | 0.8 | 1.0 | 1.3 | 1.5 | 1.5 | 1.5 | 1.5 | 1.5 |

成長実現ケースは経済が好調に成長した場合、ベースラインケースは経済が低調もしくは衰退した場合を想定しています。

上記のシュミレーションの名目賃金上昇率は過大な伸び率だといわざるを得ません。なぜなら、2014~2018年の名目賃金上昇率の平均は前年比0.6%だったのに対し、ベースラインケースですら名目賃金上昇率の平均が1.3%と2倍以上もあるからです。

あまりに経済が堅調に成長する前提すぎると思いませんか?

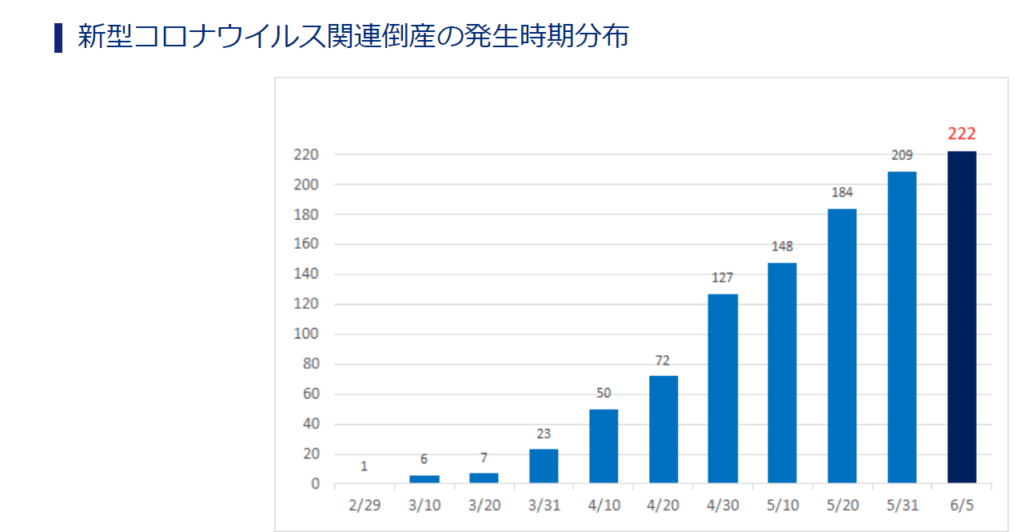

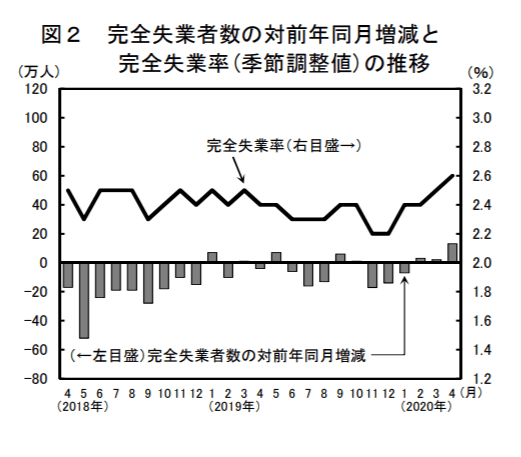

最近では、コロナウイルスの影響で以下のように倒産する企業がどんどん増え、失業率が増加しています。

(倒産数)

(失業率)

このように多くの企業が倒産し、失業者が出ている中で賃金は一気に下降傾向にあります。

こういった状況下で、賃金が好調に推移していくとは考えづらいですよね。

さらに、日本のトップ企業であるトヨタさえも今となっては終身雇用は維持できないと言っています。この現状を見て、全ての人が働き続けて年金を本当に納め続けられるでしょうか?

賃金は下がるかつ、仕事をし続ける難易度が上がるため、政府は年金保険料が充分に集められずに受給額の減額を余儀なくされると考えられます。

私たちの年金を預かる『GPIF』は今のままで大丈夫か?

実は、みなさんの年金は将来にそっくりそのまま受け取るわけではありません。みなさんが支払った保険料はGPIF(年金積立金管理運用独立行政法人)で運用され、少しでも受給額を増やそうとされています。

しかし、そのGPIFの2018年における運用収益率はたったの+1.52%でした。

増えているから良いのでは?と思った方もいるかもしれません。

深く考えてみると、この収益率では将来に私たちの年金に余裕を持たせてくれるとは思えません。

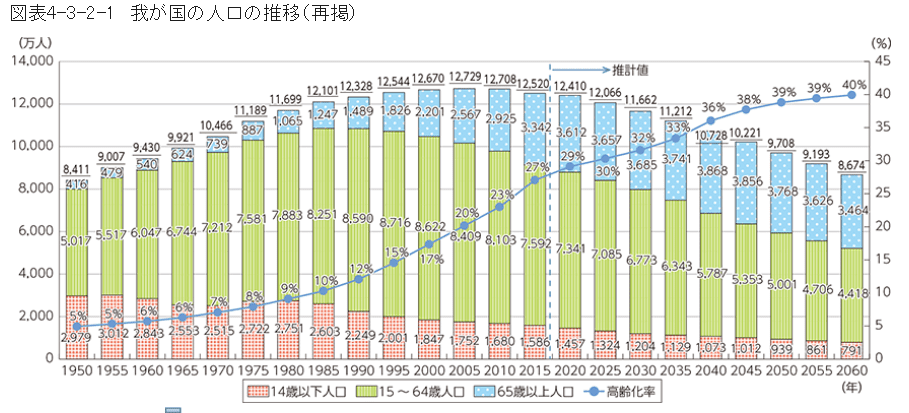

なぜなら、以下のグラフのように65歳以上の人の割合を示した『高齢化率』が毎年3~4%ほど上昇しているからです。

それに対してサラリーマン平均給料は例年横ばいで、増える気配がありません。

これでは年金保険料が家計を圧迫し、支払いができなくなる人が増加するでしょう。

GPIFは本来、少子高齢化で支払いが減っていくであろう年金保険料の分を運用で補てんするのが役割です。

しかし、現状では減少分をカバーできるとは思いづらいです。

さらに、GPIFが2020年1〜3月期に17兆円を上回る損失を出しました。むしろ運用によって、国民の年金不安を増大させているとも思えます。

日本の年金制度は世界と比べて衝撃の低評価

一見、日本の年金制度は存続が危ういのではないかと思うくらい不安になっているのではないでしょうか。実際、日本の年金制度は世界と比べても評価が高くないのが現状です。

マーサー・メルボルン年金指数(2018)を基にJPXが作成した表によると、日本の年金制度は世界34か国中29位と、下から6番目でした。

評価はDと低評価になっています。

世界から見ても日本の年金制度は安全ではないといえます。

ちなみに、オランダとスウェーデンは日本と同じような年金制度を採用しているのにランキング上位にいます。

つまり日本の年金制度はうまく機能するはずなのに、運営側に問題があるからうまくいっていないとも考えられます。

今後、年金は払い損になる可能性大

現在、ただでさえ高い年金保険料は支払わなければいけない仕組みになっています。にもかかわらず、年金は払い損になる可能性が高いという事実を知っていますか?

なぜなら、その主張は全員が終身雇用をされている前提だからです。

会社に雇用され続けていれば、厚生年金の半分は会社が負担してくれます。それならまだ年金保険料を取られても耐えられる人がいるかもしれません。

しかし、先ほども書いた通り、終身雇用はだんだんと難しくなっているのが現状です。そうなると今までの保険料の倍額である満額を支払わなければ充分な年金がもらえなくなる可能性が高まります。

支払い額が倍になれば、それに対する受給額の割合は激減です。なので実質的に払い損になるのもあり得ます。

また、年金の受給は数年なら早めたり遅めたりできるものの、65才になるまで受け取れません。65歳になるまでの人生は非常に長いです。その間に何が起きるか誰にも分かりません。

老後になる前にトラブルが起きて、保険料が負担になったら人生全体で見たら払い損ともいえるでしょう。

落ち続ける若者の受給倍率

日本では保険料が増え続けている影響で、年金の受給倍率も年々下がり続けています。受給倍率とは、将来もらえる年金給付額から保険料負担額を割ったものです。

つまり、受給倍率が低ければ、負担した保険料に対して給付額が少ないことを意味しています。

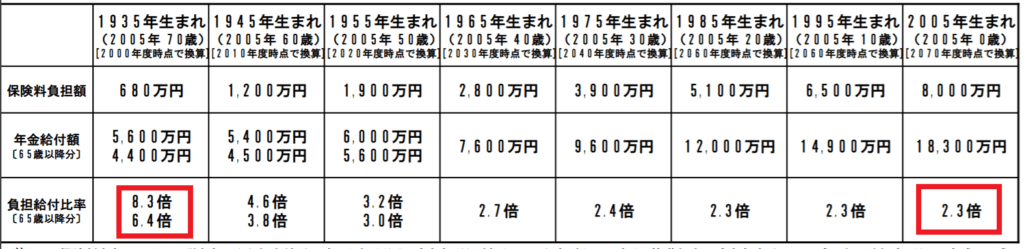

平成26年度の厚生労働省の調査によると、1935年生まれの人は受給倍率が8.3倍に対して、1985年と1995年生まれは共に2.3倍、2005年生まれも同じく2.3倍と約4分の1に下がってしまいました。

このまま下がり続けていくのであれば、私たちが老後になった時に本当に年金だけで暮らせるのでしょうか?正直いって、私はそのようなイメージはしづらいです。

今では年金の受給を遅らせることが国から推奨されています。言い換えれば、できる限り長く働き続けろということです。

みなさんができるのは何もせずに年金の保険料を払い続けて、長く働くことだけなのでしょうか。

年金頼りは諦めよう!自らの将来の備えは自分で作るべき

ここまで日本の年金の受給額は試算上、増え続けていくとされていましたが、それに対する怪しい点について述べてきました。

たしかに年金が完全になくなるのは考えづらいです。

しかし、現状を見れば将来的にもらえる金額が大幅に増えるとは考えられないですし、なによりほぼ確実に受給年齢は遅くなるため、働かなければいけない期間はどんどん延びるでしょう。

みなさんは70歳までずっと働き続けたいでしょうか?もしかしたらもっと長くなるかもしれないと考えると、嬉しいと思う人はほとんどいないはずです。

もし少しでも老後のお金の不安があって楽に資産を築き上げたいのなら、年金だけに頼っていてはいけません。今すぐ自分の手で老後のお金を用意することが大切です。

しかし、日本でただ預金でお金を貯め続けていても低金利で一向に充分な資産は築けません。

なので老後の資産を効率的に貯めていくなら資産運用が必要です。

とはいえ、いきなり資産運用するのは不安に思う人も多いでしょう。

なので、まずは資産運用の基本を勉強することから始めてみるのがおすすめです。

資産運用は理解できれば全く怖いものではありません。豊かな老後のために、資産運用をしてお金に困らない人生を過ごしましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング