こんにちは、損保社員の丸山です。

このページを見られている方は、自動車保険の見直しにかなり高い感度を持っている方だと思います。

そんなあなたでも、「自動車保険を見直すぞ!」と意気込んだは良いものの、こんな疑問にぶち当たっていませんか?

よくある疑問

- 自動車保険を見直そうと思ったけど案外難しい。

- 保険料を安く抑えるために、補償を削りたい。

- どこまで削るのが「最低限」なんだろうか?

そこで私の損保社員としての経験を踏まえ、

自動車保険では2つの補償が最低限必要!

出典:チューリッヒ

自動車保険は、「相手への補償 or 自分への補償」×「人 or 物」という観点から4つの補償に分けられています。

しかし、すべてが等しく重要な訳ではなく、補償の優先順位が確実に存在します。この記事では、その優先順位に沿って「最低限の補償とはなにか?」を説明します。

| 優先度 | 人 | 物 |

| 相手への賠償 | 対人賠償 | 対物賠償 |

| 自分への賠償 | 人身傷害保険 | 車両保険 |

大切なのは「対人賠償」と「対物賠償」

「最低限の補償」を狙うならば、対人賠償や対物賠償という「事故相手に対する補償」に限定しましょう。

ただし、リスクの大きさを加味すると「人身傷害保険」も優先度が高いことには留意ください。

| 補償 | 優先度 | 補償内容 |

|---|---|---|

| 対人賠償 | 必須 | 相手の怪我に対する補償 |

| 対物賠償 | 必須 | 相手の車に対する補償 |

| 人身傷害 | 高 | 自分の怪我に対する補償 |

| 車両 | 中 | 自分の車に対する補償 |

なぜこの2つの補償なのか?

【基準1】相手には迷惑をかけられない

まず人道的な話として、自分は我慢できても、相手に我慢を強いることはできません。

賠償系補償は、相手への賠償が補償される

交通事故で損害賠償が発生すると、数万円で済む場合もあれば、数億円になる場合だってあります。平均的に見ても、事故が起きれば100万円は飛んでいくと考えた方がいいでしょう。

ただでさえ交通事故で相手に迷惑をかけているなか、「いま現金がないので…賠償を待ってもらえませんか…?」なんてありえない話です。

その点において、「対人賠償」や「対物賠償」といった賠償系補償は、相手への賠償金をきっちり支払うために必要な補償です。

賠償系補償は、相手に細かなケアをしてくれる

自動車保険の良いところは、単純にお金を払ってくれるだけではありません。

病院や修理工場の手配から、相手との密なコミュニケーションまで、事故相手が普段と勝手が違って悩んでしまうようなあらゆる面でサポートを展開してくれます。こういったサポートは、自分自身でやろうにも決してやり切れません。

賠償系補償2つは「最低限の補償」

以上を踏まえ、賠償系補償の2つは必須の補償と考えられます。

- 対人賠償

- 対物賠償

【基準2】リスクが大きいと人生が終わる

交通事故におけるリスクとは「お金」です。それも交通事故では、人生は180度変わってしまうほどのお金が動きます。

自分のための補償は、我慢すれば何とかなる

相手への賠償と違い、自分への補償は我慢すれば何とかなります。

怪我を我慢したり、多少壊れた車に乗ったり、生活費をどこか削ったり、安い中古車に借り換えたり。補償がなくても、何とか乗り切る方法はあります。

しかし我慢にも限界がある!

ただ、極稀れに起きる大事故ではそうも言ってられません。自分が悪い交通事故で、手足が動かなくなり、働けなくなった。

そんな「動くことができない」という状況で「自動車保険の補償なしで生きていけるのか?」という問いに、あなたはどう考えますか?

人身傷害保険と車両保険ではリスクの大きさに違いがある

「大事故」という観点で考えると、「人身傷害保険」と「車両保険」ではリスクの大きさが全く異なります。

- 人身傷害保険:働けなくなると生涯で1億円程の損失

- 車両保険:車が大破してもせいぜい数百万円の損失

この違いを踏まえると、補償の優先度は圧倒的に人身傷害保険が高くなります。

「最低限の補償」を再整理

ここまでを整理して、上述の表を再掲します。

| 補償 | 優先度 | 補償内容 |

|---|---|---|

| 対人賠償 | 必須 | 相手の怪我に対する補償 |

| 対物賠償 | 必須 | 相手の車に対する補償 |

| 人身傷害 | 高 | 自分の怪我に対する補償 |

| 車両 | 中 | 自分の車に対する補償 |

「対人賠償」と「対物賠償」が最低限の補償です。ここに「人身傷害保険」を加えるかどうかは個々人の事情や考え方によって違ってくるでしょう。

「人身傷害保険」や「車両保険」の補償を切り捨てるべきか悩む方は、この記事で詳しく説明しているのでどうぞ。

-

自動車保険に人身傷害保険って必要か?プロしか知らない判断基準を大公開

続きを見る

-

自動車保険に車両保険って必要か?プロしか知らない判断基準を大公開

続きを見る

保険料をしっかりと安く抑えよう

ここまで「最低限の補償」について説明してきました。しかし、本来の目的は「保険料を安くすること」であり、これはあくまでひとつの方法に過ぎません。

この他の観点からもっと有効な手法があるので、確認しましょう。

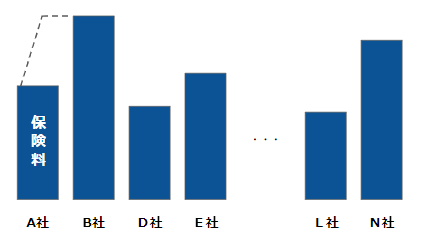

自動車保険によって最大8万円の保険料の差

「全く同じ条件」であっても、自動車保険ごとに最大8万円の保険料の差が出ます。つまり、保険料を安くしたいなら、全ての保険料を見積もって安いところを探すことが必要です。

かと言って、一社ずつ見積もるのは膨大な時間が掛かります。

安い自動車保険を探すなら「一括見積もり」

そこで、保険料を節約するために効率的なのが一括見積もりサイトです。私も毎年利用するおすすめなサービスで、これをしっかり利用することが保険料節約のコツです。

一括見積もりサイトのメリット

- 5分で完了できる

- 20社の保険料を一気に見積もれて比較ができる

- 勧誘電話がこない

もっと詳しく知りたい方へ

以下の記事では、プロが考え得る限りの「保険料を安くする方法」をリストアップしています。保険料を安くする方法について、もっと詳しく知りたい方はご覧ください。

-

自動車保険のプロが伝授!保険料を安くする7つの秘訣

続きを見る

まとめ:「最低限」の補償内容を正しく理解して、保険料を安く抑えよう!

上述のとおり、「最低限」の補償内容としては以下の2種類が考えられ、どちらにすべきかは各人の考え方によって異なります。

「最低限」の補償内容

- 対人賠償+対物賠償

- 対人賠償+対物賠償+人身傷害保険

いずれにせよ、保険料を安く抑えることと同様に、大きなリスクへ備えることは大切です。リスクへしっかりと備えたうえで、保険料を安く抑えるようにしましょう。

おすすめ:「自動車保険の節約ノウハウのすべてをまとめた」記事があります。

本記事のように、自動車保険の知識を体系的にまとめた記事を用意しています。

自動車保険に関する全体像を把握したい方は、ぜひご覧ください。

-

プロがおすすめする自動車保険の選び方 完全ロードマップ【安い&安心】

続きを見る

{kind=link}