コプロHDの決算結果。売上は伸びましたが利益は減った。

会社計画どおりとはいうものの、

チョット心配ですね。

前四半期同様、競合他社の数字を分析してみました。

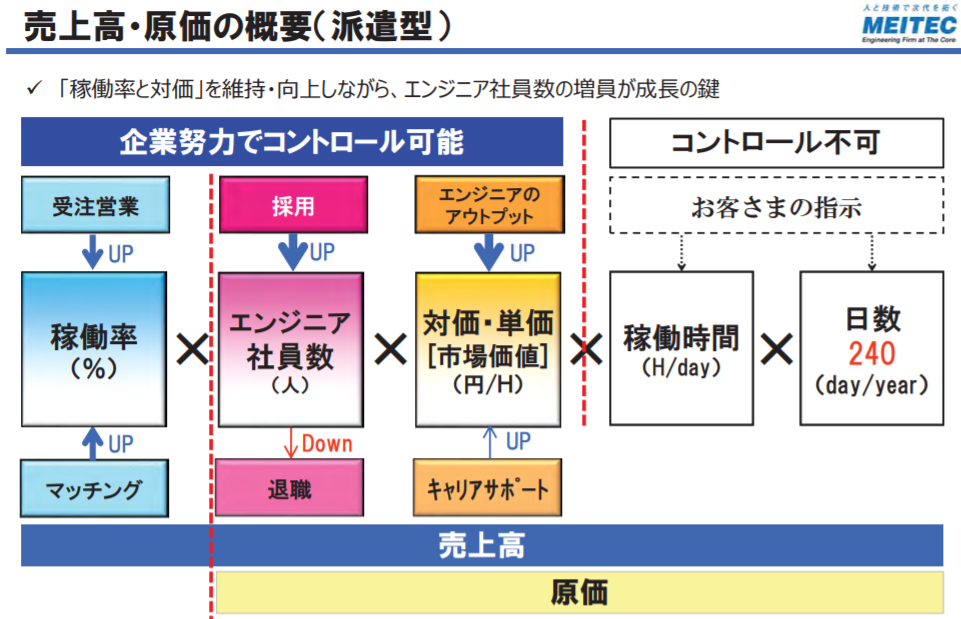

技術者派遣業界の重要指標

この業界の経営状況を判断するための

重要な指標について

メイテックの説明会資料にとってもわかりやすく書かれていました。

ありがたや。

企業が利益を増やしていくには、以下の3つが大事。

①稼働率をあげる →営業力、市況

②エンジニアを増やす →採用力、離職が減る仕組みと風土

③単価をあげる →技術力(教育力)、営業力

これらが企業のチカラ![]()

それに顧客の状況(市況)が掛け算になる。

これらの重要指標(KPI)について、

説明会資料でしっかり説明されている会社が多いです。

このなかで、稼働率と単価は、

その会社の属する業界によっても大きく左右されます。

要は戦略。

コプロは今後構造的に人不足になる建設業界にフォーカスしている。

これは良い![]()

技術力や教育力は外からはわかりづらいですが、

私の会社でつきあっている技術者派遣会社はどこも似たりよったり。

ココが差別化になるとは思えません。

優秀な人はすぐに引き抜かれたり辞めてしまうのです。

こういう構造だと企業側も教育にチカラを入れづらいでしょう。

採用力は企業のチカラの入れどころだと思います。

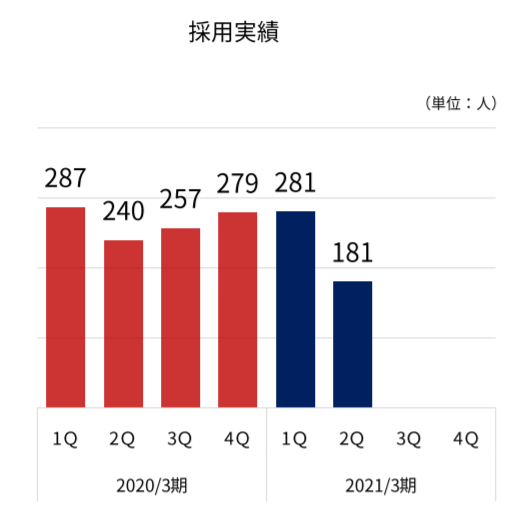

最大手のメイテックの人材数の推移はこんな感じ。

4月に新卒が一気に増えて

それ以外は中途で増やそうとはするものの

除々にに減っていく。

たくさん採る工夫と辞めさせない工夫が

企業のチカラということになると思います。

競合他社の4〜6月期決算比較

売上

コプロだけが大幅な増収!![]()

![]()

![]()

他社はほぼ変動無しか減収です![]()

昨年にくらべてしっかり人がふえていて稼働率も高い。

この結果増収になっている。

営業利益

テクノプロ以外は大幅な減益です。

これはコロナで稼働率が下がった影響が大きいでしょう。

テクノプロだけが増益です。

販管費が14%も減っているのが効いていそうですが、

理由はよくわかりません。

コプロは稼働率の落ち込みが他社より良く、

技術者も夢真に次いでよく採用できています。

それにしては減益幅が大きい。

何故でしょうか??

PER

コプロが圧倒的に割安ですね![]()

他の経営数字も相対的に良いので、

技術者派遣業界の中ではやはりコプロが投資適格だと思います。

重要指標(KPI)

コプロと夢真が優秀です。

ターゲット業界が建設業界というのが良いのでしょう。

コロナのご時世なのに稼働率の落ち込みが軽微で、

技術者数も昨年比で増えています。

コプロの稼働率がダントツに高いです。

計算方法が違ってゲタを履いているのかもしれません。

コプロHDの今後について

バリュエーションは割安。

経営数字も相対比較では良い。

では、コプロの業績推移について検討してみます。

昨年比では伸びていた売上ですが、

今年に入ってからは伸びが鈍化しているようにみえます。

何故か?

社員の増加が鈍化しているのです。

コプロの採用数の推移はこんな感じ。

昨年に比べてあきらかに減っています。

さらに、定着率が悪化しています。

これがコロナによる一時的な悪化なのか?

他社はコロナ対応でコストコントロールのために採用を減らしています。

コプロも第2四半期はそうしたのかもしれませんが、

構造的に変化があったのなら問題です。

今後も要チェックです!

けつろん

バリュエーション的には

他社に対して明らかに割安で、

かつターゲット業界が盤石

この点は株を持つ側としては

強気になれるポイントだと思いました。

採用数に注視しながらホールドを続けます。

前四半期の分析記事はコチラ

今日も読んでくださってありがとうございます!

皆さんにとって有益な情報を発信できるように頑張ります!

コメントを頂けるととっても嬉しいです!

↓押していただけるともっと嬉しいです!!!

質の高い投資ライフを楽しみましょう![]()