リバーホールディングス(5690)IPOが東証2部に新規上場承認されました。今回も業績や上場規模などを確認し評価していきたいと思います。

主幹事は野村證券が務め公開株数4,822,800株、オーバーアロットメント723,400株とかなり株数が多いです。想定発行価格920円による吸収額は約51億円と上場規模も大きめです。東証2部では消化不良を起こしそうな規模となっています。

2017年あたりまで中国等へ廃プラスチック、古紙、雑品スクラップなどを日本は輸出していましたが、日本国内で処理しなければならない状況となり、国内循環型社会を早急に構築する要請が高まっているそうです。

しかしその技術開発は進められているもののゴミ発生量に見合う実用化には至っておらず、焼却施設を含む最終処分場も限界にきているそうです。

技術革新も止まった状況にあり市場が成熟しているため業績の伸び悩みもあるようです。上場後は新たな収益源の確保や成長を行う経営を目指すようです。

リバーホールディングス(5690)IPOの上場基本データと引受幹事

| 項目 | 上場基本データ |

| 市場 | 東証2部 |

| 業種 | 鉄鋼 |

| 事業内容 | 資源リサイクル事業 |

| 公開予定 | 3月24日 |

| ブックビルディング期間 | 3月05日~3月11日 |

| 想定価格 | 920円 |

| 仮条件 | 920円~960円 |

| 公開価格 | 3月12日 |

| 企業情報 | https://www.re-ver.co.jp/ |

| 監査人 | EY 新日本有限責任監査法人 |

【手取金の使途】

手取概算額3,610百万円については、「1 新規発行株式」の(注)5.に記載の第三者割当増資の手取概算額上限615百万円と合わせて、全額を当社の連結子会社5社の設備投資のための投融資に充当する予定であります。

①メタルリサイクルにおいては、本社の破砕機の設置に係る工事費用に充当する予定

②中田屋においては加須工場の破砕機・付帯設備の設置に係る工事費用、付帯設備の設置に係る工事費用、伊勢崎工場の破砕機・付帯設備の設置に係る工事費用及び栃木県下都賀郡壬生町に設置予定の新工場の作業棟・機械設備の設置に係る工事費用に充当する予定

③サニーメタルにおいては大阪事業所の破砕機・付帯設備の設置に係る工事費用及び破砕物選別ラインに係る工事費用に充当する予定

④フェニックスメタルにおいては、市原事業所の破砕物選別ラインの設置に係る工事費用として充当する予定

⑤新生においては本社の作業棟・破砕装置の設置に係る工事費用としてを充当する予定

※有価証券届出書(新規公開時)引用

| 項目 | 株数データ |

| 公募株数 | 4,247,200株 |

| 売出株数 | 575,600株 |

| 公開株数(合計) | 4,822,800株 |

| オーバーアロットメント | 723,400株 |

| 上場時発行済み株数 | 17,126,500株(公募分を含む) |

| 想定ベースの時価総額 | 約157.6億円 |

| 幹事団 | 野村證券(主幹事) 三菱UFJモルガン・スタンレー証券 SMBC日興証券 みずほ証券 いちよし証券 大和証券 楽天証券 ←後期型抽選 |

| 委託見込 | auカブコム証券 SBIネオトレード証券 DMM.com証券 |

リバーホールディングス(5690)上場評判とIPO分析

想定発行価格920円を基に吸収金額を算出すると約44.4億円となり、オーバーアロットメントを含めると約51億円規模の上場となります。同社の母体は鈴徳になり、1999年11月に三菱商事との合弁で「メタルリサイクル」を設立しています。2002年3月には徳栄を吸収合併、2003年12月に中田屋、フェニックスメタル、NNY、イツモを子会社化、サニーメタルを関連会社化しています。また2006年6月には新生を子会社化しています。

その後、鈴徳はコーポレート・ガバナンスの強化及び効率的な運営による競争力確保を目的として、2007年7月2日付で株式移転により完全親会社となる「リバーホールディングス」を設立し同社の完全子会社となっています。歴史がありますね。

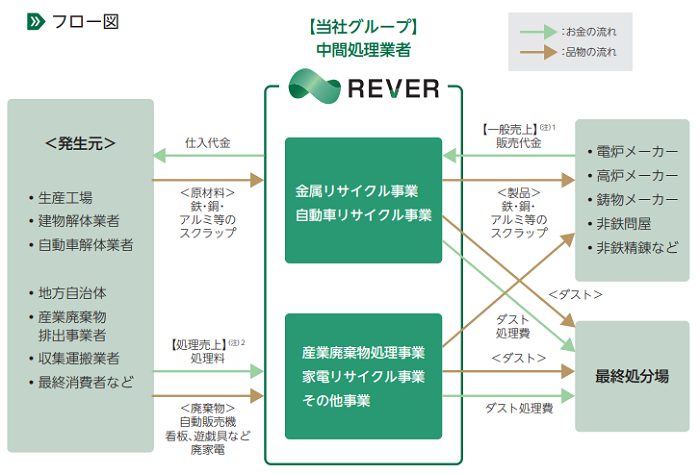

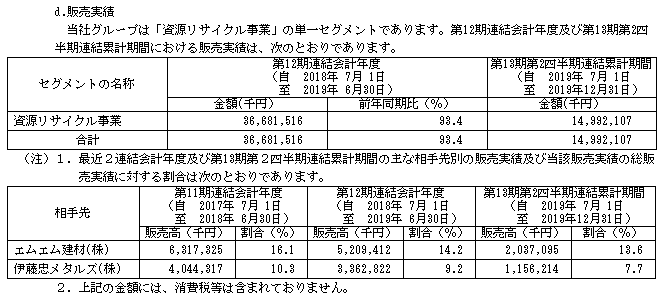

同社グループは持株会社制を導入しており、連結財務諸表提出会社及び連結子会社8社、関連会社2社から構成され資源リサイクル事業を展開しています。

持株会社としてグループ戦略の立案・決定、グループ経営のモニタリング機能を果たすとともに、一部のグループ会社への建物等の賃貸や各種サービスの提供を行っています。

同社連結子会社の主な事業は「金属リサイクル事業」「自動車リサイクル事業」「産業廃棄物処理事業」「家電リサイクル事業」「その他事業」の5つに区分されます。

金属リサイクル事業は全ての連結子会社で行っている「鉄スクラップ」「非鉄金属スクラップ」を扱うグループの主力事業です。

生産工場や建物解体業者、自動車解体業者、地方自治体及び同業他社から仕入れた金属スクラップを品物に応じてせん断、圧縮、破砕、選別し金属原料として再資源化します。

鉄スクラップは製鋼原料として国内電炉メーカーのみならず、商社を通してアジアを中心とした各地に輸出されリサイクル原料として幅広く利用されています。

自動車リサイクル事業は「使用済自動車の再資源化等に関する法律」で定められた引取業やフロン類回収業、解体業及び破砕業のすべての登録・許可を取得し、使用済自動車の処理を引取からパーツの販売や破砕までワンストップで行っています。

産業廃棄物処理事業は「廃棄物の処理及び清掃に関する法律」に基づいて産業廃棄物の収集運搬と中間処分のいずれか、又は両方の事業を行っています。

首都圏15ヶ所、関西1ヶ所、東海1ヶ所で産業廃棄物の中間処分の許可を持つ事業所を運営し、使用済の電子機器・OA機器等の多様な使用済製品の処理ニーズに対応しています。同社グループは発生元から産業廃棄物の中間処理に係る処理料を受け取っています。

また適正な廃棄物処理を行うために管理部法務課を設置し、各グループ会社に対して廃掃法の運用に関する教育を継続的に実施しています。

家電リサイクル事業はエアコン、テレビ、冷蔵庫、洗濯機の4品目は特定家庭用機器再商品化法に従って認定業者が受け入れ、リサイクル処理を行います。家電リサイクル法が施行された2001年以前から、大手家電メーカーとリサイクル技術に関する共同研究を行っています。

その他事業では「使用済小型電子機器等の再資源化の促進に関する法律」に基づく小型家電リサイクル認定事業者として国から認定を受け、市区町村経由、又は市民から直接回収した使用済小型電子機器を同社グループ及びグループ外のリサイクル企業において小型家電リサイクル事業を行っております。

東京2020オリンピック・パラリンピック競技大会におけるメダルを小型家電リサイクル由来の金・銀・銅で製作するプロジェクトに参加し小型家電リサイクル由来の地金を無償提供しているそうです。

さらに特定の資源物や産業廃棄物だけでなく、オフィス、店舗、工場、建設現場などから排出されるあらゆる産業廃棄物の適正なリサイクルに関するエコソリューション事業を提供しています。

リバーホールディングス(5690)の企業財務情報と配当性向

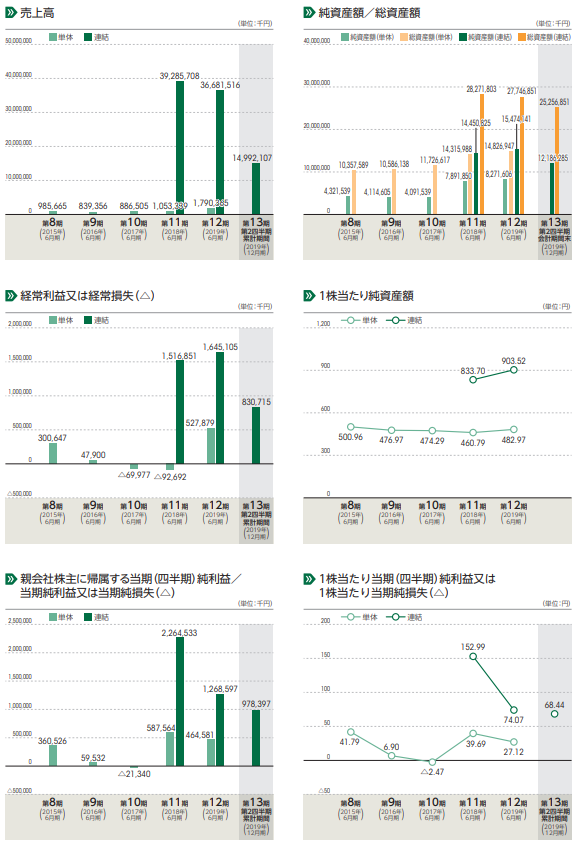

| 回次 | 第11期 | 第12期 |

| 決算年月 | 2018年6月 | 2019年6月 |

| 売上高 | 39,285,708 | 36,681,516 |

| 経常利益 | 1,516,851 | 1,645,105 |

| 親会社株主に帰属する当期純利益 | 2,264,533 | 1,268,597 |

| 包括利益又は四半期包括利益 | 2,301,738 | 1,241,512 |

| 純資産額 | 14,450,825 | 15,474,141 |

| 総資産額 | 28,271,803 | 27,746,851 |

| 1株当たり純資産額 | 833.70 | 903.52 |

| 1株当たり当期純利益金額 | 152.99 | 74.07 |

| 自己資本比率(%) | 50.5 | 55.8 |

| 自己資本利益率(%) | 19.6 | 8.5 |

| 株価収益率(倍) | – | – |

| 配当性向(%) | – | – |

| 営業活動によるキャッシュ・フロー | 2,612,899 | 1,369,802 |

| 投資活動によるキャッシュ・フロー | 315,334 | △1,713,098 |

| 財務活動によるキャッシュ・フロー | 1,331,418 | △769,214 |

| 現金及び現金同等物の期末残高 | 8,049,362 | 6,936,851 |

- 売上高14,992,107千円

- 営業利益657,685千円

- 経常利益830,715千円

- 親会社株主に帰属する四半期純利益978,397千円

鉄スクラップ相場が期首の26,500円/トン(東京製鐵宇都宮特級価格)から、不透明な世界経済の影響もあり金属相場は軟調に推移し、10月には22,500円/トンまで下落しました。11月には下げ止まり12月末には25,000円/トンまで回復しました。また、台風の影響により災害ゴミが発生し最終処分場のひっ迫が懸念されます。

この結果、同社グループは最終処分場・焼却施設の処理料金値上げに対する受入廃棄物の処理料金への転嫁を図り、一定水準の利幅確保を務めてきました。また、仕入品目や仕入単価の見直しを継続的に取り組んでまいりました。そうした取組みが相場下落という逆境の中で利益を確保する大きな要因となっています。

リバーホールディングス(5690)の株主状況とロックアップについて

会社設立は2007年7月02日、東京都千代田区大手町一丁目7番2号東京サンケイビル15階に本社を構えます。社長は松岡直人氏(1949年4月20日生まれ)、株式保有率はなんと0%です。従業員数41人で臨時雇用者18人、平均年齢41歳7ヶ月、平均勤続年数5年1ヶ月、平均年間給与約7,275,000円です。連結従業員数は607人で臨時雇用者184人になるセグメントは資源リサイクル事業の単一セグメントです。

| 氏名又は名称 | 所有株式数(株) | 所有株式数割合(%) | ロック |

| ベステラ | 2,500,000株 | 19.41% | ○ |

| リバーグループ従業員持株会 | 1,706,450株 | 13.25% | ○ |

| 鈴木 徹 | 1,050,000株 | 8.15% | ○ |

| 鈴木 孝雄 | 1,000,000株 | 7.76% | ○ |

| エンビプロ・ホールディングス | 540,000株 | 4.19% | ○ |

| 東京鐵鋼 | 513,800株 | 3.99% | ○ |

| 中田 光一 | 411,600株 | 3.20% | ○ |

【ロックアップについて】

本募集並びに引受人の買取引受による売出しに関連して、売出人である中田光一、佐々木規夫、鎌田俊哉、杉浦義人、佐々木清江及び萩原茂雄、貸株人である鈴木孝雄並びに当社株主であるベステラ、鈴木徹、エンビプロ・ホールディングス、東京鐵鋼、鈴木雄二、鎌田英彦、エムエム建材、伊藤忠メタルズ、中田茂子、イボキン、成嶋亜男、酒井めぐみ、杉浦康一及び中田史子は、主幹事会社に対し、元引受契約締結日から上場日後90日目の2020年6月21日までの期間中、主幹事会社の事前の書面による同意なしには、当社普通株式の売却等を行わない旨合意しております。

また当社株主であるリバーグループ従業員持株会は、主幹事会社に対し、元引受契約締結日から上場日後180日目の2020年9月19日までの期間中、主幹事会社の事前の書面による同意なしには、当社株式の売却等を行わない旨合意しております。

※有価証券届出書(新規公開時)引用

上位株主には90日間(2020年6月21日まで)のロックアップが付与され、ロックアップ解除倍率設定はありません。またリバーグループ従業員持株会に対して別途180日間(2020年9月19日まで)のロックアップが付与されています。こちらもロック解除倍率設定はありません。

親引け設定は150,000株を上限として、福利厚生を目的に行われる予定があるそうです。

リバーホールディングス(5690)IPOの初値予想と幹事引受け株数

想定発行価格を下限として仮条件が920円~960円に決定しました。上限960円による吸収額は約53.2億円になります。上場規模が大きく仮条件引上げによる効果も疑問です。そもそも仮条件を引き上げる理由がわかりません。業界全体でPERは低くなっておりリバーホールディングスもPER10.38倍と低い水準です。既に妥当株価にありここから買い上がるのか疑問が付きます。また配当が未定になっていることでさらに買う理由がありません。

2020年6月の連結業績予想は売上302.6億円になり前期比17.5%減、経常利益は15.3億円になり前期比6.8%減になります。この辺りからも買われる材料がありません。上場時に減収減益予想は厳しいでしょう。

修正値800円~960円

※注目度C

※注目度5段階中上から4番目

EPSは92.53なのでPER10.38倍、BPSは950.86なのでPBR1.01倍になります。配当が3%程度出れば買われる材料になりますが地金相場の下落で今期業績予想をクリアーできるのか心配です。

得に割高な株価ではありませんが需要がそもそも見込めるのか?といった心配があります。関係企業が買う以外に需要があるのかも疑問です。中国相場が戻れば業績維持もできると思いますが新型肺炎の影響で先行きが心配です。

| 幹事名 | 配分単位 | 引受割合 |

| 野村證券(主幹事) | 4,196,200株 | 87.01% |

| 三菱UFJ・モルガンスタンレー証券 | 168,700株 | 3.50% |

| SMBC日興証券 | 120,500株 | 2.50% |

| みずほ証券 | 120,500株 | 2.50% |

| いちよし証券 | 72,300株 | 1.50% |

| 大和証券 | 72,300株 | 1.50% |

| 楽天証券 | 72,300株 | 1.50% |

微妙なIPOが出てきました。連結では評価できますが単体業績がいまいち弱いですね。株数が多いため当選は容易だと思います。上場規模も東証2部にしては大きく微妙です。

店頭系の幹事引受けが多いため申し込み後のキャンセルは行わないほうがよさそうです。唯一、楽天証券が幹事入りしているため需要申し込みをとりあえず行っておいて、他社で抽選結果が出た後に楽天証券で購入申し込みを行う流れが賢そうですね。

楽天証券のIPO抽選ルール詳細を記事にしてみました。楽天証券と言えば過去のIPO取引実績がかなり多い企業です。しばらく取扱い数が少なかった時期もありますが、ここ数年取扱い数が増加傾向にあり、申込者も減っているようなので当 …

当選狙いの方は野村證券から申し込んでおきましょう。三菱UFJ・モルガンスタンレー証券店頭も配分期待がありそうです。初値は配当頼みのところもありそうです。auカブコム証券も三菱UFJ・モルガンスタンレー証券から委託販売が行われることでしょう!

auカブコム証券のIPOルールを詳しく調べてみました。同社は三菱UFJフィナンシャル・グループなので基本的には三菱UFJモルガン・スタンレー証券引き受け分をauカブコム証券に回します。 …

後期型の申し込み手順などは上記記事を見て頂くとわかりやすいと思います。証券会社により申し込み手順が異なる場合があります。

IPO投資よりも確実に利益を出したい方はソーシャルレンディングへの投資はいかがでしょか!上場企業が運営しているOwnersBook(オーナーズブック)は募集額が大きく投資妙味があります。投資後は償還まで待つだけの投資になります。

日本で初めて不動産特化型のクラウドファンディングを始めたOwnersBook(オーナーズブック)の評判やデメリットを真剣に調べ実際に投資を行ってみました。松井証券との業務提携や株主優待付きクラウドファンディングなど投資 …

クラウドクレジットはPayPay5,000円分が期間限定で貰えるためお得かもしれません。少しリスクが高くなる海外投資となっています。私は上手く運用できています!

クラウドクレジットに投資をしたら儲かるのか実際に投資を行い検証しました。評判や評価も合わせてご紹介し赤裸々解説したいと思います。メリットとデメリットについても深掘りしています。さらに投資家の口コミも合わせてご紹介し …

利回り10%なんて商品もあります。これまで利回り10%以上だったものが信用を得て8%あたりに下がっているファンドも出てきています。取扱いファンドが多いため魅力的な企業です。

類似企業のPERやPBRを調べてみました

類似企業とPERやPBRは仮条件発表後に記載したいと思います。| 類似企業 | PER | PBR |

| イボキン(5699) | PER12.91倍 | PBR1.23倍 |

| ミダック(6564) | PER19倍 | PBR5.12倍 |

| ダイセキ(9793) | PER16.06倍 | PBR1.68倍 |

ストックオプションの株数や発行価格を調べました

| ストックオプション行使期間 | 株式の数 | 発行価格 |

| 該当事項なし | -株 | -円 |

ストックオプション(新株予約権)は該当事項がありません。その他の新株予約権では産業革新機構とエンビプロ・ホールディングス、エムエム建材に有償第三者割当が行われています。

ツイッターでもIPO記事のチェックができます!

最新情報を手に入れたい方やレア情報、気になったことをツイートしています。IPO投資歴は14年と長くソーシャルレンディングも4年目突入!安定の利益でブログも14年目に突入。リバーホールディングス(5690)IPOの評価と申し込みスタンス

リバーホールディングスIPOは期待があまりできないと思います。廃棄物処理業を行う上場企業は大手を含めると意外と多いです。しかしここ最近の初値はあまり良くありません。今回は東証2部で上場規模が大きめなのでどうでしょうか。筆頭株主のベステラ(1433)も大型施設等のプラント解体工事を行っている企業ですよね。

最近の上場だとミダック(6564)や要興業(6566)あたりでしょうか。

また上場ラッシュ時に東証2部が選ばれるのか不安もあります。2019年3月期は売上366.8億円で四半期利益12.7億円となっています。今期業績は良さそうですがリサイクル関連も落ち着いていると考えられるため成長性は乏しいと感じます。

将来の東証1部を狙った投資を行うくらいしかないのかも?と感じます。同日上場のペルセウスプロテオミクよりは良さそうですが、初値で利益を得られるのか?と心配です。

とりあえず仮条件が発表されてからブックビルディングのスタンスを決めたいと思います!

単元未満株への投資を行っていますか?SBIネオモバイル証券を利用すれば毎月200円分のTポイントが貰えます。手数料が220円なので実質20円で株式売買が1ヶ月できちゃいます。50万円までという条件はありますが凄く魅力が詰まった証券会社なんですよね。

毎月取引しているのでよかったら下記記事も参考にどうぞ!

SBIネオモバイル証券(ネオモバ)が日本初のTポイント投資を可能にしました。証券業界でも話題になっており今回徹底的にサービスを調べてみました。近ごろ流行っている単元未満株(端株)を購入できるサービスになり、なんとTポイン …

LINEポイントを沢山持っている方は似たような投資ができるLINE証券がお勧めです。こちらもガッツリ記事で説明しているのでお時間あれば参考にしてください。

LINE証券のサービスを自己分析し評判と評価としてまとめました。投資を行う際のメリットやデメリットについても調べているため参考になると思います。また、投資家の口コミについても取上げています。サービスが …

上場企業のCREAL(クリアル)で「当サイト経由の特典」が付きました

新規登録を行うとAmazonギフトカード1,000円分プレゼント、さらに初回投資に応じて最大5万円分貰えます。劣後出資とマスターリース契約、さらに信託銀行活用の分別管理は業界随一!

1万円から投資でき「ほったらかし」で資産運用できます。賃料収入をもとに配当、想定利回り4.0%~5.5%で償還実績は元本割れ0件。最強スペック企業なので下記記事でまとめました。