Update2: 乱立のFRB政策とドル需要について (3月24日時点各国感染者数)

目まぐるしい、としていたがFRBの政策は止まる事を知らずリーマンショック以来の政策を次々と発動してきた。 その背景としてもっとも大きいのはNYのカオス拡大である。(米国のイタリア化について) FRBはリーマン以来の総力戦に打って出ようとしている。

3月13日記事(底値関連、FRBの株式買い取りという選択肢)でお伝えした連邦準備法13条3項を活用し、CPFF(コマーシャルペーパー買取り/ 08年10月‐10年2月)PDCF(プライマリーディーラ向け融資/ 08年3月‐10年2月)を17日に公表、それ以前には緊急利下げとQE4、そしてつい先日にもQE4無制限を公表した。

つまり14条の法改正は時間的にも議会通過も難しく、FRBの伝統を崩す事にもつながる事から既存の法規定に最大限そった形で再導入、そのポートフォリオ含めリーマンショック当時を彷彿させる。(以下の図はすべてリーマン時)

景気見通しの悪化が鮮明となってきており、(先日木曜には不可解な動きがあったものの)リスク資産は暴落。 自分の言っていることが前回記事と違っていると捉えられるとは思うが長期金利は下落したもののドル円レートは高値?を継続、世界的なウイルス拡大にともなうドル需要が大きくなっており、欧州インターバンク市場でもドルLIBORが上昇してきた。

2月に入った時点で(つまりウイルスが欧米にインパクトを与えていない頃)1.8000%弱だった3ヵ月物ドルLIBORは、今月3日の緊急利下げを受けて急低下し0.7000%台まで落ち込んだ。 通常はこのように利下げに誘導される形だが、15日のゼロ金利公表によって危機到来とばかりに逆にドル需要、調達コストが上昇し、その後1.2000%を超えてきた。

FRBは国内外におけるドル供給に努め、既定の5主要中銀に加え新興国9中銀ともスワップを結ぶことを公表、これまたリーマン時と同じであり特に新興国の通貨安は通貨危機に結び付く可能性がある。

今回は過去のケースと違い、外貨準備が少なく経常赤字国という「通貨が売られやすい」という要素〔拙著カラクリ2版(9章ドル独歩高と新興国の通貨安)]に、「新型ウイルス感染者拡大」が加わる事になった。 ドル建て債務が膨張しやすい国で感染拡大が加速したら?

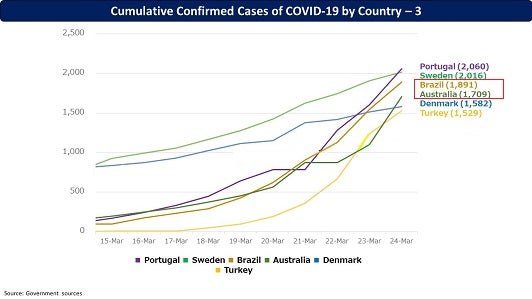

新たに結んだ9ヵ国の中でも南半球の国々における感染拡大も今後の懸念材料となっており対ドルでの通貨安が顕著となっている。 オーストラリア(23日、1000人超)、ブラジル(23日、1500人超)等はとくにそうである。(両国中銀はともにFRBとスワップ締結)

FRBは国内の家計・企業にも資金が行き渡るよう、プライムレート(ディスカウントウィンドウのトップレート)を0.25%へ押し下げたが、これはおそらく自分の知っている限りにおいて史上初となるプライムレートとFFレートのフラット化である。

通常、拡張的政策を実施する時はプライムレートとFFレートのスプレッドを縮小させ(コリドー幅を縮小する)、銀行貸出を増加させる。結果、市中のマネーサプライは拡大する。平時のプライムレートはFFレートに100bp上乗せしたものだが今回は並立させる形を採った。

さっそく大手8行が活用表明したが、これ(連銀貸出)もさっそくFRBのバランスシートを拡大させる形になっている。(上図はリーマン時)

※で、過去のポートフォリオだけでは野暮だと考えたので現在のFRBポートフォリオ(BS)も掲載しておこう。(ここだけ追記、以下FRBバランスシート図)

以下はディスカウントウィンドウ(連銀貸出制度)を直接利用した事による、3月11日時点でのもの。今月3日に50bpの緊急利下げとともにディスカウントウィンドウのマージナルレート(プライムレート)を2.25%から1.75%へと50bpの「利下げ」を行った。(参考:拙著カラクリ2版、p200/利下げは常に3階層実施)

4月に入ってからは主要マクロが連続的に公表される。 景況感だけでなく、実体経済への影響が徐々に数字となってでてくる事だろう、 繰り返しになるがマーケットがフリーフォールと化している段階では、FRBの政策は目先の相場に対して何の保証もない。 相場と照合させるのはあくまで米国を軸とした海外におけるウイルス関連の報道である。

金融政策は実体経済に徐々に効いてくるものであり、政策発動から効果を発揮するまでの時間軸をアウトサイドラグ(効果ラグ)というが、上記多くの政策も実体経済のショックを相殺するファインチューニングでしかなく、相場への影響は微力だといえそうだ。

Update2: 文言節略と3月24日時点の感染者数。米国の加速が目立つ。

各国感染者数については随時アップします。