アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏が、Bloombergのインタビューで先日発表されたアメリカの雇用統計についてコメントしている。

5月雇用統計

雇用統計については以下の記事で報じている。

だがサマーズ氏は筆者とは少し違った見方をしているようだ。彼は次のように述べている。

雇用統計は全体的に強い数字だったと思う。労働者数の増加が339,000人というのは多い。

筆者は失業率の低下と平均時給の減速を重視した。しかしサマーズ氏は失業率について次のように論じている。

毎月の失業率がノイズを多く含む統計だということは常に知られている。5月は子供が学校を出て夏休みの仕事を探し始めるなど、季節調整が多いので特にそうだ。

だから今回のデータは強かったと読むべきだ。

雇用統計に限らず言えることだと筆者は考えているが、季節調整が信頼できないという点では筆者とサマーズ氏は一致している。

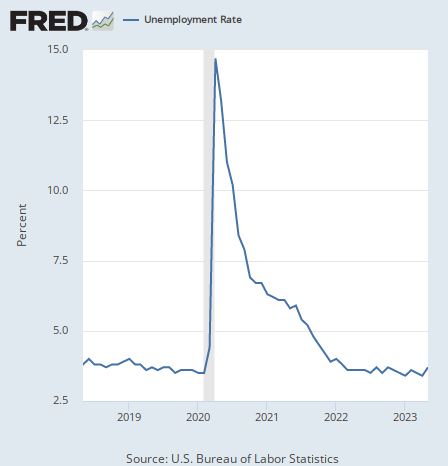

だが失業率について筆者が重要視したいのは、ここ1年のトレンドである。チャートをもう一度掲載しよう。

失業率は底打ちしているように見える。本格的な上昇トレンドにいつ入るのかということは問題だが、ここから更に下がるような要因は経済の中に見当たらない。

しかしサマーズ氏はそれでも慎重派だ。彼は労働者の増加など他の要因を重視したいようである。彼は次のように述べている。

雇用統計を弱く読み間違い続けている人は、金融政策が経済を弱める効果を過大評価している。

経済は少なくとも今のところ一定の強さがあるということを最近の雇用統計は示していると思う。

昨日発表された数字では5月に求人は30万件以上増えた。離職率も高いままだ。労働市場はまだまだ過熱している。

また、サマーズ氏は労働市場以外にもアメリカ経済の強さを見ている。彼は次のように続ける。

多くのセクターでは需要も過熱している。供給能力の限界に近いところも多い。先月何度も飛行機に乗ったが、すべてのフライトが満席だった。

このように供給の限界に近づいていることは、インフレが根強い可能性が十分あることを示している。

アメリカ経済の現状

さて、読者はどう思うだろうか。筆者はそもそも、今のアメリカ経済を強いか弱いかで判断すること自体が間違っていると思っている。

正確に言うならば、弱いセクターはかなり強く、強いセクターはまだまだ強いということだ。

何度も言うが、今のアメリカ経済の特徴はこのセクターごとのいびつな乖離である。シリコンバレー銀行の破綻に代表されるように、地方銀行やその顧客が金融引き締めで死んでいる一方で、消費やインフレはまだまだ強い。

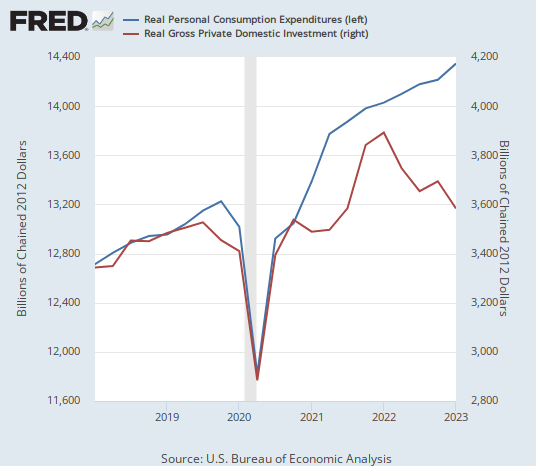

今回の雇用統計も、労働市場全体が拡大していることは消費の強さと関連付けて考えるべきだ。消費はGDPのかなりの部分を占めており、消費が続く限りインフレもある程度続く。消費の強さについては、例えば投資と比べてみれば一目瞭然である。

サービス業など設備投資が少ない業界でインフレが持続していることもこの2つのグラフの違いで説明がいく。

消費が強いのは何故か? その原因を説明するためには、恐らくスタンレー・ドラッケンミラー氏がマネーサプライ(市中の現金と預金の総量)について述べた以下のコメントを思い出すのが良いだろう。

エド・ハイマン氏はマネーサプライが史上最速の速さで縮小していることを指摘した。

だが話はそれほど簡単じゃない。マネーサプライは数年前と比べると30%後半から40%ほど拡大している。だから積み上がっているお金の量はそれでも極めて多いということだ。

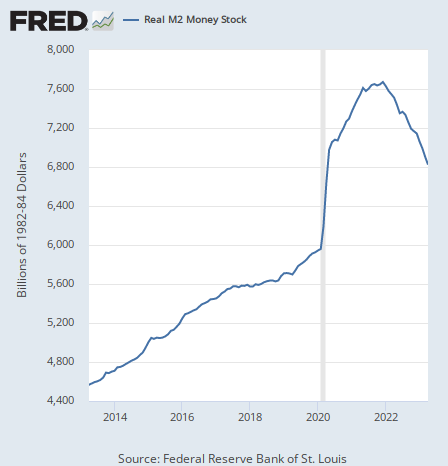

マネーサプライは次のように推移している。

マネーサプライは急減少している。だがそれでもコロナ前よりかなり多いのである。

アメリカの消費者にはコロナ後の現金給付で振り込まれたお金がまだかなり残っている。現在の減少ペースで行けば、コロナ後にばら撒かれた資金が金融引き締めによってすべて回収されるまで1年ほどかかる。

それまではアメリカ経済はセクターごとのいびつな強弱の状況を続けるだろうし、それは雇用統計などあらゆる指標に表れ続けるだろう。

だがそれも積み上がった現金がなくなれば終わりだ。マネーサプライが減少し続ける限り、1年以内の時限爆弾は存在し続けている。それがドラッケンミラー氏やレイ・ダリオ氏の言っていることなのである。