この記事では海外赴任後のiDeCoの取り扱いについてご紹介します。

老後2,000万問題もあり、少しで資産を蓄えておきたいという人は多いですよね。

その解決策の1つがiDeCo。実は2022年5月からは制度も改訂されて、駐在員以外でも準備できるようになります。

そして、そもそも海外居住後のiDeCoに加入すべきか否か?タイを例にご紹介していきますね。

そもそもiDeCoとは?

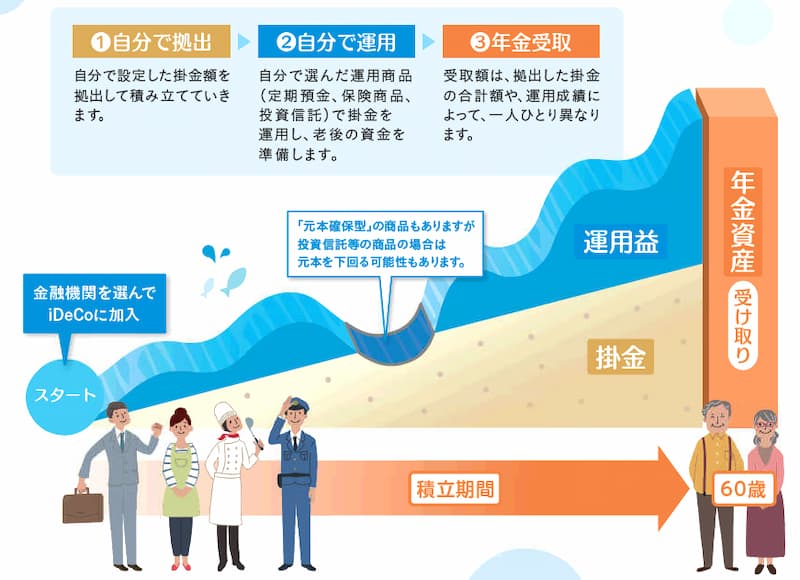

画像参照:厚生労働省 iDeCoパンフレット

本題に入る前におさらいとして、iDeCoの制度を簡単にご紹介しておきます。

「iDeCo(=個人型確定拠出年金)」とは、自分のために老後資金を積み立てる制度です。

自分で掛金を出して、自分で運用方法を決め、その成果を自分で受け取る、いわゆる『自分年金の制度』ですね。

毎月一定額を積み立てて、60歳以降に受け取ることができるものです。

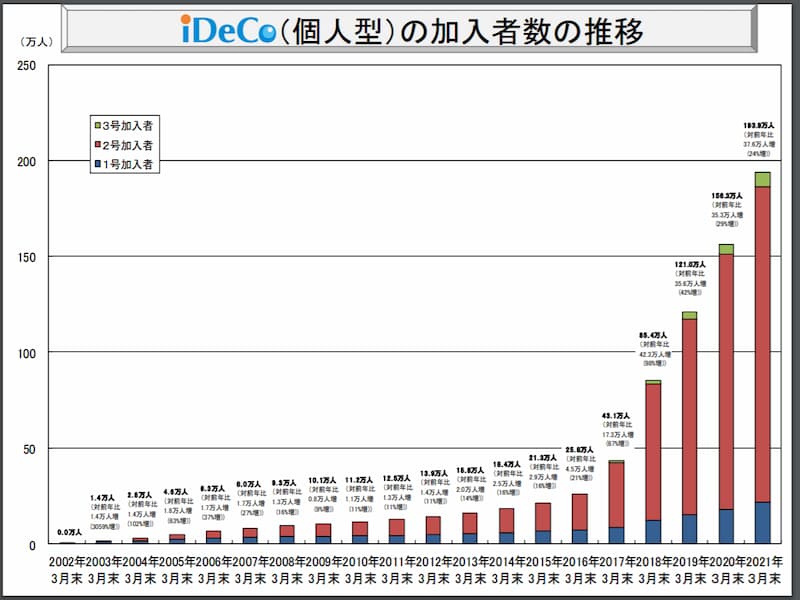

画像参照:厚生労働省:規約数等の推移

加入者も年々増加していて、2021年3月の時点で約194万人が加入しています。

しかも60歳まで払い出しができないでロックされるの?そんなの使うメリットないじゃん!

iDeCoは次の3つのタイミングで税金が安くできます。

- 掛金を払うと、所得税と住民税の負担が減る

- 増えた分(運用利益)はすべて非課税

- 利益を受け取るとき、大きな控除枠を使える

詳細を知りたい方は以下よりどうぞ。

海外赴任後のiDeCoの扱い

海外居住者(国内非居住者)は、日本の公的年金制度の対象ではなくなるので、原則としてiDeCoへの加入は認められていません。

一般的にiDeCoに加入するためには以下の要件を満たす必要があります。

- 日本国内に居住している(=非居住者はNG)

- 国民年金保険料を払っている

- 20歳以上60歳未満である

ただし、例外として

- 国内法人に雇用されて海外赴任する(=厚生年金被保険者)

- 社会保障協定の締結先18ヵ国で短期就労(5年未満)を行う(別途要申請)

上記のように、厚生年金に加入し続けた状態で海外へ転勤する場合は、拠出も運用も継続できますね。

ただし、郵便物が日本国内の住所に届くことが条件ですので、お気を付けて。

家を引き払う人もいると思いますので、実家や親族など国内の住所変更の手続きは必要かなと。

駐在員として海外で働くことになった場合でも、海外企業への雇用に切り替わる場合は厚生年金に入れないから、拠出を続けることができないですね。

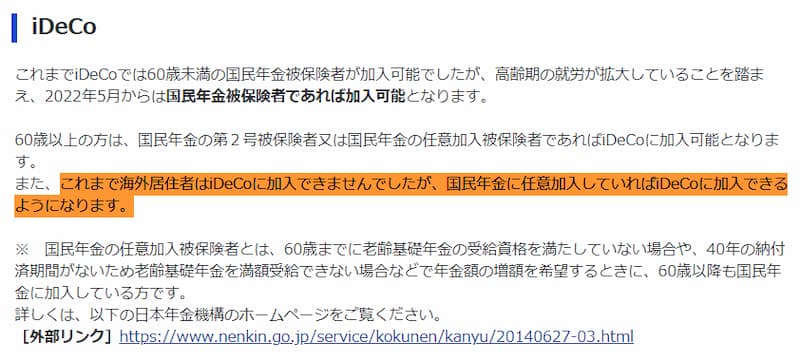

iDeCoの制度変更でどう変わるか?

画像参照:厚生労働省

厚生年金に加入できない海外居住者はiDeCoに加入できませんでしたが、2022年5月以降、国民年金に任意加入していればiDeCoに加入できるようになります。

いわゆる日本の証券会社って、日本国外で金融商品取引業務を行う許可(免許)などを海外の監督官庁等から得てないんですよね。

なので、日本国内の証券会社を使って海外では投資できないんです。

だから、その免許をとれるまでは運用できないかなと。iDeCoだけ特例で免許取るってことなんですかね。

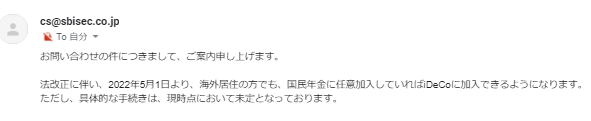

SBI証券のカスタマーサービスセンターに問い合わせてみました。

現時点では特に何も決まってないようですね。

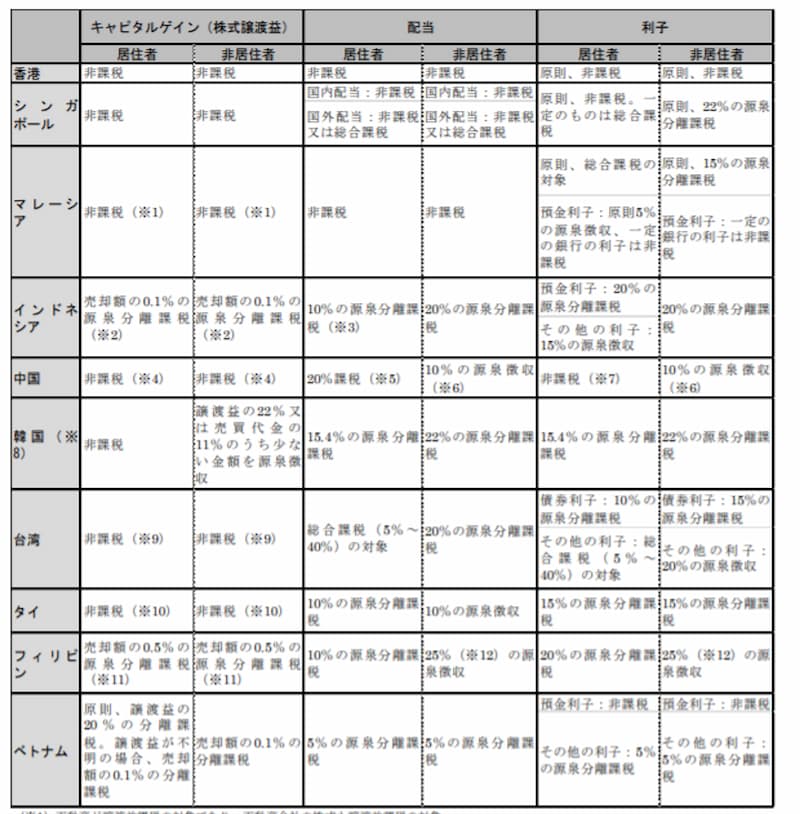

iDeCoに加入しなくてもよさそうな国

画像参照:大和証券

- シンガポール

- マレーシア

- 中国

- 韓国

- 台湾

- タイ

アジア周辺諸国のキャピタルゲインは、条件付きとはいえ非課税の場所が多いです。

ですので、iDeCoのメリットである非課税枠って、別に海外現地で運用すればいいじゃんって話になります。

とはいえ、以下のようなメリットはあるかなと。

- 日本国内において証券口座を維持し、日本語で運用できる

- 日本国内で収益がある人は、海外送金無しでそのまま運用できる

そして将来的に、免許の幅が広がる(iDeCo以外)可能性もゼロではない・・・かもですね。

海外移住後のiDeCoの運用まとめ

- 厚生年金に加入できるのであれば、そのままiDeCoは運用できる

- できない方も2022年5月以降はiDeCoに加入可能

- ただし、東南アジアはキャピタルゲイン非課税の場所も多いので、要検討

iDeCoに加入できる権利ができたことは非常に喜ばしい限りです。

ただし同じ非居住者でも、渡航先や個々人の資産状況などで優先すべき投資先は変わってきます。

自分にとってお得か否か?はよく考えてから開始しましょう。

また、海外でも日本人が常駐しているような一般的な証券会社を利用すると、とんでもない手数料をとられてしまって損する可能性もありますからね。

その辺りはご注意ください。

▼海外へ出るなら、こちらも読んでみましょう▼

最新情報をお届けします

Twitter でchai krap bkkチャイカプをフォローしよう!

Follow @genchisaiyouチャイカプ

タイ中心に部屋で働くのが好きな人です。

【経歴】新卒ブラック社畜→ニート→海外就職+副業→週3リモートワーク→デュアルライフ(日本↔タイ)

人材業界のRACAとして計7年以上活動し、現在は事業会社のRPO(採用代行)や複業キャリア講師としてフリーランスで活動中。

35歳から副業で複数サイト運営しながら、2021年からタイで金融投資(米&全世界)を開始。

2031年からサイドFIRE予定です。

▶詳しいプロフィール最新記事 by チャイカプ (全て見る)

- タイ航空のラウンジ|「ロイヤルシルクラウンジ」と「ロイヤルオーキッドプレステージラウンジ」を利用してきました@スワンナプーム空港 - 2023年10月19日

- タイ航空ビジネスクラス搭乗記|バンコク→羽田へのAIRBUS 330-300【2023.8】 - 2023年10月9日

- ライフシフトラボの評判と口コミを受講生にも聞いてみました - 2023年5月30日