個人の免税事業者がインボイスを取得した場合に令和5年10月1日から簡易課税を適用する場合の簡易課税制度選択届出書の記載例を説明したいと思います。

提出する時期によって記載方法が若干違いますのでご注意下さい。

スポンサーリンク

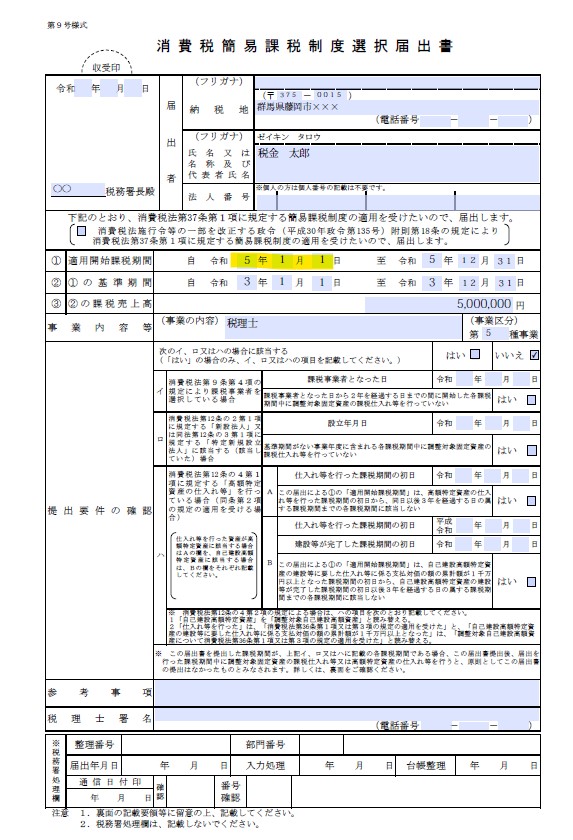

令和4年中に提出する場合

まず最初に令和4年中に提出する場合は以下の通りになります。

注意する点としては適用開始課税期間が令和5年1月1日から令和5年12月31日となります。消費税の計算期間は10月1日から12月31日ですが、適用開始課税期間は1月1日から12月31日と記入します。個人の場合には課税期間とは暦年になります。

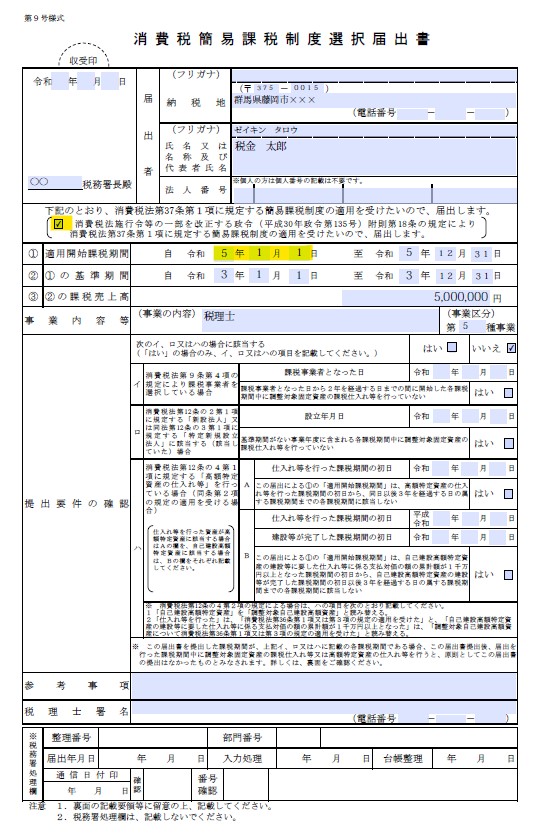

令和5年中に提出する場合

次に令和5年中に提出する場合は以下のようになります。

令和4年中に提出する場合と違う箇所としましては経過措置を使いますので税務署長殿のすぐ下のチェック欄にチェックが必要になります。

個人の免税事業者が令和5年10月1日から簡易課税制度を適用するためには令和5年12月31日までに簡易課税制度選択届出書の提出が必要になりますのでご注意下さい。

(追記)

令和5年税制改正により2割特例の規定が設けられたため、卸売業以外の事業者は急いで簡易課税選択届出書は提出しない方がよいかと思います。