ショー太です。

タイトルにも書きましたが、今回はS&P500と同程度のリスクでより高いリターンが期待できるポートフォリオを紹介します。

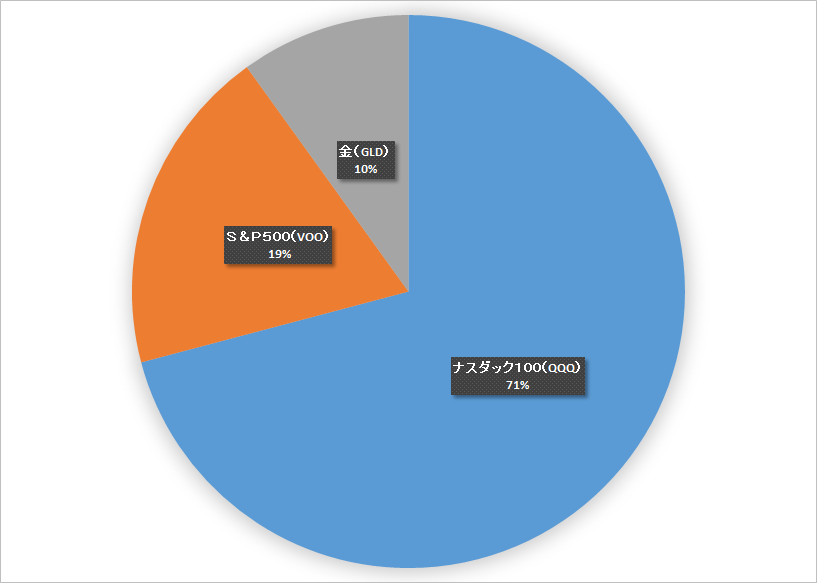

結論を言うと、

S&P500:ナスダック100:ゴールド=2:7:1

のポートフォリオです。

実はこれ、私のポートフォリオの資産配分と同じです。

つまり私のポートフォリオの紹介です。

私はいま、米国ETFでポートフォリオを組んでいます。

以前は個別株を買っていましたが、仕事の都合上NGになりました。

投資しているETFはこの3つです。

- S&P500 ETF (VOO)

- ナスダック100ETF(QQQ)

- ゴールドETF(GLD)

投資比率は先ほどお伝えした通りです。

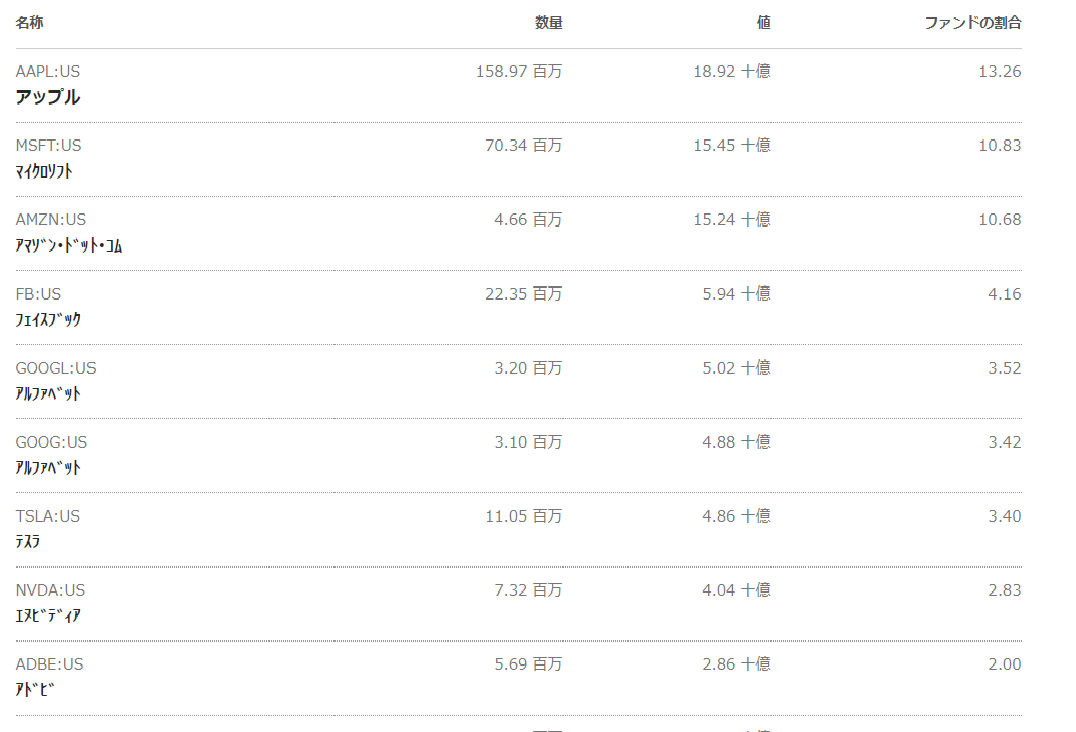

ナスダック100とS&P500 の構成上位銘柄はほぼ同じ顔ぶれです。

【S&P500 ETF 上位銘柄】

【ナスダック100ETF 上位銘柄】

(Bloombergより)

両方持って意味あるの?と思う人もいるかもしれません。

意味は、考えたことないです。。

とりあえず進みます。

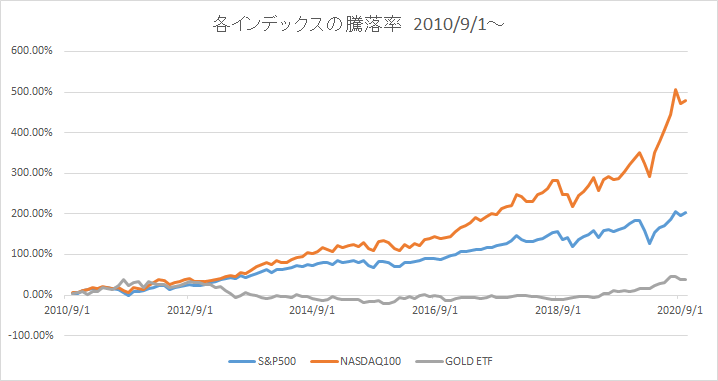

3種類のETFで最も若いのはVOOです。

VOOの設定日に合わせ、2010年9月から約10年間投資した場合のS&P500、ナスダック100、ゴールドETFのリターンとリスクを計算しました。(全て米ドルベース)

| 投資対象 | 累積リターン |

リターン(年率) |

リスク(標準偏差) |

| S&P500 | 202.04% | 11.59% | 13.16% |

| ナスダック100 | 478.11% | 19.01% | 15.21% |

| ゴールドETF | 39.04% | 3.32% | 16.24% |

資産間の相関係数は以下の通りです。

| S&P500 | ナスダック100 | ゴールドETF | |

| S&P500 | 1 | 0.91 | 0.12 |

| ナスダック100 | 0.91 | 1 | 0.15 |

| ゴールドETF | 0.12 | 0.15 | 1 |

相関係数を簡単に説明すると、資産間の(値動きの)類似性のことです。

相関係数は「-1以上1以下」の数字をとり、1だと完全に同じ方向の値動き、-1だと真逆の方向の値動きをする資産ということになります。

そのため、分散効果があるのは相関の小さい資産の組み合わせです。(S&P500 とナスダック100の相関係数は0.91なので、分散効果はほとんどないですね。)

相関係数が分かればポートフォリオ全体のリスクとリターンが計算できます。

S&P500:ナスダック100:ゴールド=2:7:1

のポートフォリオのリターンとリスクは以下の通りです。

| ポートフォリオの投資配分 | リターン(年率) | リスク(標準偏差) |

| VOO:QQQ:GLD=2:7:1 | 15.95% | 13.42% |

ちなみに、S&P500 のリターンは11.59%、リスクは13.16%でした。

本ポートフォリオは、S&P500と比べてリスクは同じ、リターンは4%も高いのが分かります。

あくまで過去の値動きを基に計算した数字のため、将来期待通りのパフォーマンスになるという保証はありません。

ただ、「同じリスクならより高いリターンを、同じリターンならより低いリスクを」といったように、リスクの最小化とリターンの最大化を図る現代ポートフォリオ理論だと、今回紹介したポートフォリオはS&P500だけに投資をするよりも効率的であると言えるでしょう。

以上、S&P500と同程度のリスクでより高いリターンが期待できるポートフォリオということで、私のポートフォリオを紹介しました。

正直に言うと、S&P500よりも効率的なポートフォリオを組もうと思って投資対象と比率を決めたわけではなく、組んだ後にリターンとリスクを計算したらたまたまそうだったというのが本音です。

なお、今回のリターン・リスク分析は私が計算しました。

計算ミスがあってもお許しください。。

![]()

にほんブログ村←応援バナーを押して頂けると励みになります!