クリックして応援をお願いします。

先週は一時、1米ドルが139円を上回ったことが注目されました。一方、米経済、世界経済をみるとインフレ懸念が薄れる一方、景気後退懸念が徐々に台頭しつつあります。

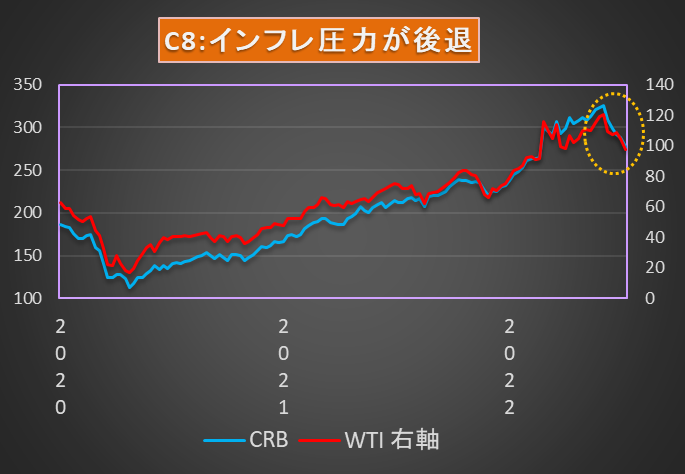

米国のWTI(原油価格先物)価格やCRB指数(貴金属、農産物などで構成される物価指数)は、2020年初頭のコロナの蔓延以後、明確な上昇トレンドにありましたが、ここにきて下方トレンドに入りつつあるようです(グラフC8参照)。

特に原油価格先物は先週末に1バレル当たり97.59ドルと、久しぶりの100ドル割れ、2月最終週の91.59ドル以来の低水準となっています。2月最終週と言えば、ロシアがウクライナ侵攻を開始した時期です。

このインフレ懸念後退の要因ですが、米国、中国、EUという大きな経済セクターに揃って景気悪化懸念がでてきたためと考えられます。

米国については、中央銀行であるFRBによるインフレ抑制を狙った強力な金融引き締めが挙げられます。

中国については、上海地区などのロックダウンにより4-6月期GDPが前年比プラス0.4%と、前期のプラス4.8%から急減速しました。今後回復を予想するむきもありますが、成長目標のプラス5.5%は達成困難になりそうです。

EUについては、ロシアからの天然ガスの供給が減少、特にEU中核のドイツでガスの貯蔵が枯渇するのではないかとの懸念が強まってきました。

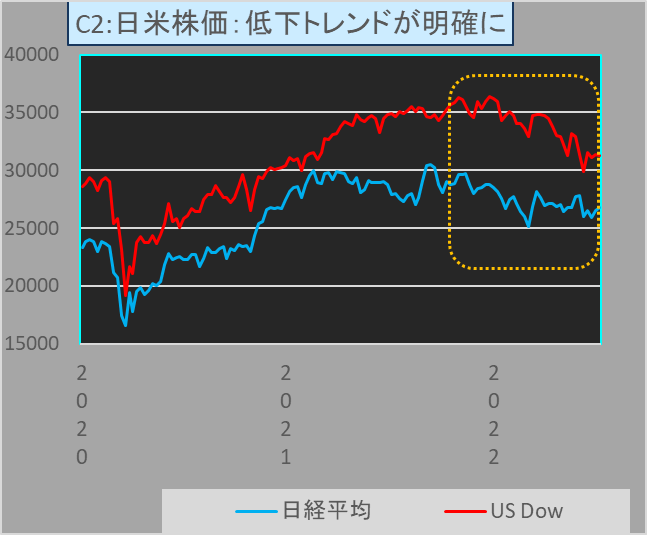

こうしたインフレ懸念後退、景気後退懸念の表面化で日米株価の低下トレンド入りも徐々に明確になりつつあります(グラフC2参照)。

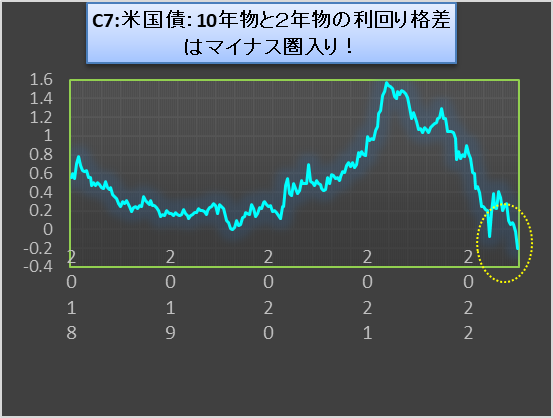

先週の動きで気になったのが、米国10年国債と2年国債の利回り格差の動きです(グラフC7参照)。

米国10年国債利回りが2.92%となる一方、2年国債のそれは3.12%となり、その差はマイナス0.2%ポイントとなりました(2.92-3.12)。2週連続のマイナス圏入りであり、また2018年以後では最大のマイナス幅となりました。

過去の経験則からすれば、2年債の利回りが10年債のそれを上回ると、その約1年後に米国経済は景気後退に入ると言われています。米国経済が後退期入りする可能性が高まってきたと言えます。

世界の3大経済圏に後退懸念が強まっているのですから、日本を含めて世界の他地域も無傷ではいられないでしょう。

ところで、世界の多くの国がインフレ抑制のための金融引き締めを続けている一方で、日銀だけが脱デフレを狙った金融緩和を続けています。

日本と海外の金利差は拡大する一方ですので、今後1米ドルが140円を超えてくるのも時間の問題かもしれません。他国に比べて、為替に起因するインフレ圧力が強まりそうです。

1970年代後半の第二次オイルショック後に見られたスタグフレーション(景気後退とインフレが一緒に来ること)入りの懸念が日本で今後、強まる可能性があります。

景気状況は先の選挙で大勝した与党、そして岸田政権の命運をも揺さぶる要因です。今後の世界経済の動向を引き続き注視したいと思います。

クリックして応援をお願いします。