資産運用では、資産を増やすことと同じくらい、いや、それ以上に資産を『守る』ことが大切です。

資産を守る方法としては、購入する金融商品の分散化があげられます。全財産を1種類の金融商品だけに集中してしまうと、その商品が何らかの理由で紙くず同然になってしまったとき、全財産が失われてしまうからです。格言にもある「卵を1つのカゴに入れるな」ですね。

今回は資産防衛に役立つ考え方の1つとして『相関係数』をご紹介します。相関係数から日本株やアメリカ株、新興国株、さらには投資信託を見ていくと、どれも同じ商品と言え、分散化にはほとんど役に立っていないことがわかると思います。

相関係数とは?

相関係数とは、金融商品の値動きの連動性の高さを示す指標です。1 ~ -1の間で数値化され、全く同じ値動きなら「1」、全く逆の値動きをするなら「-1」で表されます。

資産分散の観点からみると相関係数の高い金融商品を組み合わせても分散効果は低いと判断できます。「卵を1つのカゴに入れるな」とはいえ、同じ値動きの商品をいくつ持っていたとしても、景気動向や○○ショックの際にはすべての保有商品がダメージを受けてしまうからです。

相関係数が低ければ、ある商品が値下がりしたときでも別の商品は値上がりしたり価格が変わらなかったりするので、全財産が壊滅的なダメージを受けるのを防ぐことができます。それどころか、値下がりした一部の商品によるダメージを、同じタイミングで値上がりした別の商品を売却することで損失を埋めることだってできます。

個人投資家にありがちな『退場』を防ぐためにも、相関係数の低い商品でポートフォリオ(資産配分)を作成することが好ましいです。

日本株、アメリカ株、新興国株の相関係数は高い(分散効果が低い)

株式投資をする際に、分散効果を考えて日本株以外にアメリカ株や新興国株も買うように推奨されることがあります。

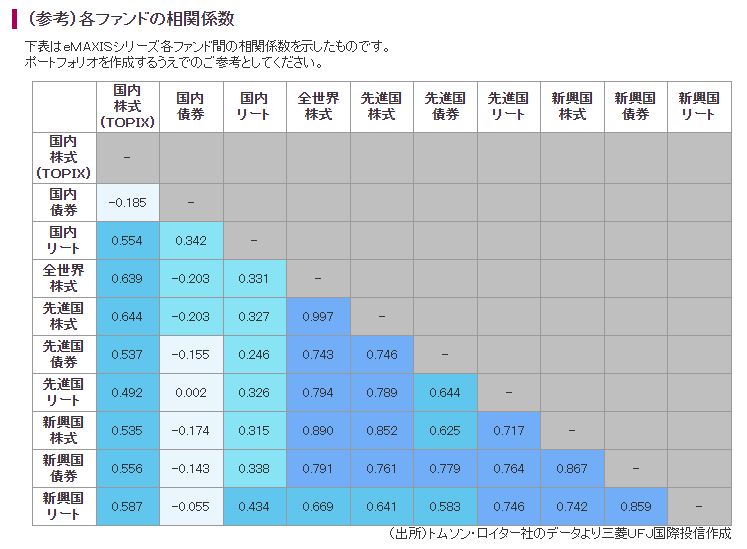

しかし、三井住友DSアセットマネジメント株式会社によるとアメリカ株との相関係数は下の表のようになっており、国際的な分散をしても分散効果は低いと言えます。

相関係数と相関性の強弱については以下のようになっており、最も相関性が低かった世界リート(0.63)でさえ、アメリカ株とほとんど同じ値動きをしていたことがわかります。

- 0.7~1.0 強い正の相関(ほとんど同じ値動きをする)

- 0.4~0.7 正の相関

- 0.2~0.4 弱い正の相関

- -0.2~0.2 相関が薄い

- -0.2~-0.4 弱い負の相関

- -0.4~-0.7 負の相関

- -0.7~-1.0 強い負の相関(ほとんど逆の値動き)

指数の比較ではなく個別の銘柄で比べれば相関係数の低い組み合わせも見つかるかもしれませんが、少なくとも指数で比較するとアメリカ株も日本株も新興国株(中国)のどれを買っても同じ。分散効果は低いです。

国は違えども『株式』という意味では同じ金融商品とも言えますので、分散効果が低いのは当然なのかもしれません。

分散効果を高めるためには債券や金(地金)を買う

国を変えても株式だけで構成されたポートフォリオは分散効果が低いことがわかりました。では、分散効果を高めるためには一体どのような金融商品を組み合わせればよいのでしょうか?

答えは、『債券』や地金などの『コモディティ』です。

三菱UFJ国際投信のデータ(下表)によると、株式と債券の相関係数が比較的小さいことがわかります。

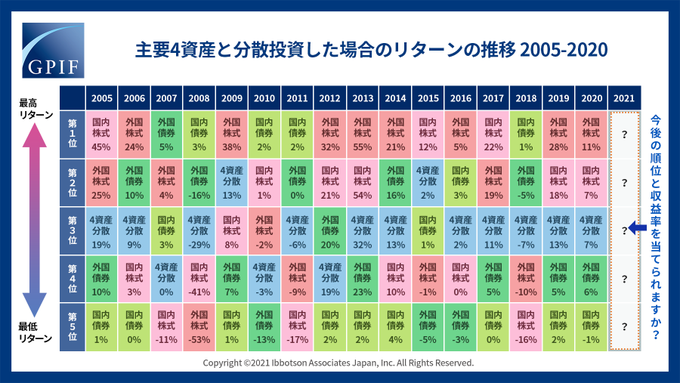

日本の年金積立金における4資産(日本株、外国株、日本債券、外国債券)の運用比較でも、株式と債券は逆の値動きをしていたことがわかります。株式が好調のときに債券はマイナス、もしくはリターンが少ないですが、株式が不調なときに債券は利益を出していました。

また、相関係数ではありませんが、株・債券にさらに『金』を加えることで資産全体の値動きが分散され、資産の分散効果も高いことがわかります。

資産防衛という意味で考えると、株式だけで資産を保有するよりも相関係数の低い債券や金も保有していた方が資産を守る効果が高いです。債券や金は取引対象として馴染みが薄いですが、老後資産など「減らしてはいけないお金」を運用する際にはポートフォリオの一部に加えておいた方が安心できます。

資産運用は長期戦!値動きを小さくして精神的にも安定しよう

資産を分散する方法としては、株であれば複数の銘柄を購入したり指数に連動する投資信託を購入したりするのが一般的です。しかし相関係数で見るとこれらの商品は同一の商品とみなすことができるため、分散効果を高めるためには債券や金などのコモディティを含むポートフォリオが望ましいです。ある商品が値上がりしたときに別の商品は値下がりするため一気に資産を増やすことはできませんが、一気に資産が減ることもありません。資産運用は長期戦ですので、できるだけ資産全体の値動きを小さくできる資産配分にした方が精神的にも安定します。

GPIF(年金積立金管理運用独立行政法人)のように「絶対に減らしてはいけないお金」を運用している機関も同様の戦略をとっていますので、特に定年退職した方は株式だけではなく債券や金の保有も考えてみてはいかがでしょうか。

-1.png)