昨日発表された2022年第4四半期の米国GDP速報値について。

昨日発表された2022年第4四半期の米国GDP速報値について。

スポンサーリンク

★ブログランキング参加中! ![]()

個人的な「衝撃」

2022年第4四半期の米国GDP速報値は前期比年率でみると実質で「+2.9%」となり、なにも衝撃的なことはないのですが、前年同期比でみると実質で「+1.0%」でした。

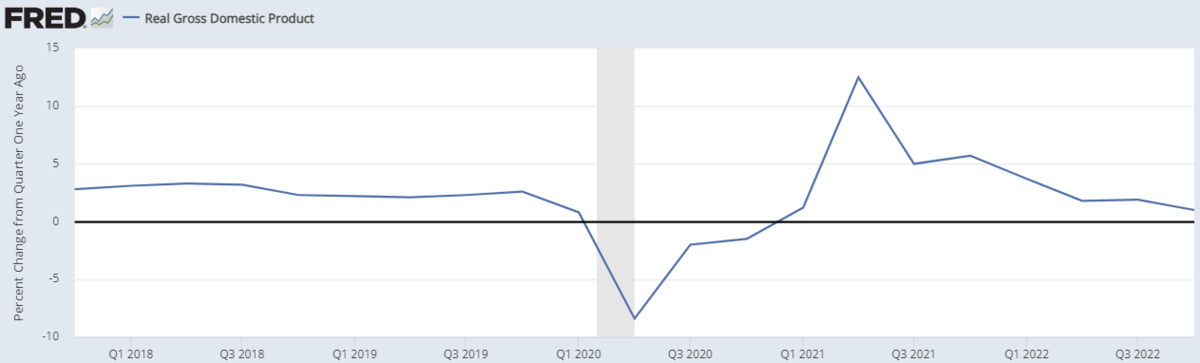

<米国実質GDP 前年同期比:ここ5年>

※出所:Real Gross Domestic Product (A191RO1Q156NBEA) | FRED | St. Louis Fed

2021年Q4の実質GDPと比べて、2022年Q4のGDPは1%しか増えていないということです。

前年同期比でみると

●2022.1Q:+3.7%

●2022.2Q:+1.8%

●2022.3Q:+1.9%

●2022.4Q:+1.0%

であり、2022年年間では「+2.1%」というまあまあの数字なのですが、成長率はほぼほぼ右肩下がりです。

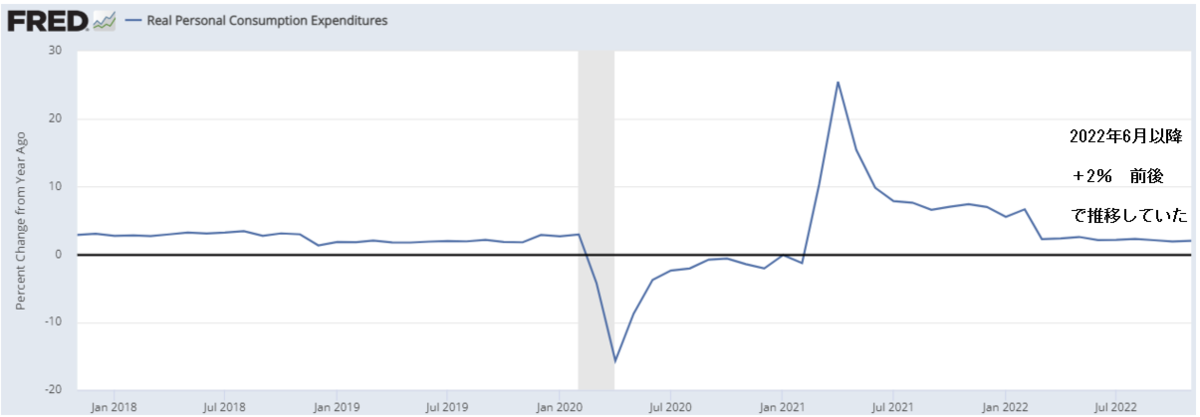

GDPのおよそ7割を占める個人消費(実質)の前年同期比データは

●2022年10月:+1.9%

●2022年11月:+2.0%

だったので

第4四半期の実質GDPはそんなに悪くないだろう

と思っていたのですが、「+1.0%」という数字をみて個人的には「衝撃」でした。

<米国実質個人消費 前年同期比:ここ5年。データは2022年11月まで>

※出所:Real Personal Consumption Expenditures (PCEC96) | FRED | St. Louis Fedより作成

※出所:Real Personal Consumption Expenditures (PCEC96) | FRED | St. Louis Fedより作成

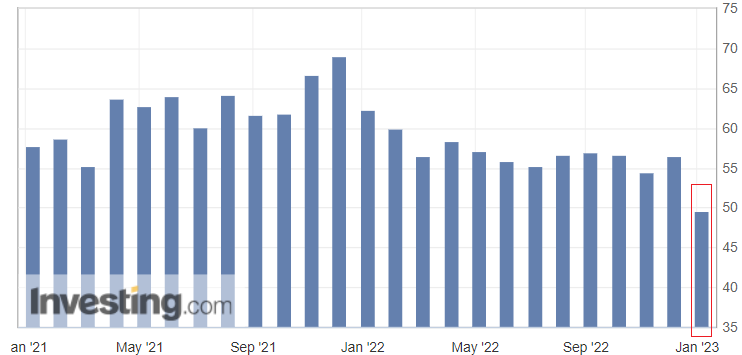

そういえばISM非製造業(サービス業)景況感指数が急落していた

※出所:米国 ISM非製造業購買担当者景気指数より作成

この衝撃を受けて思い出したのが昨年12月のISM非製造業(サービス業)景況感指数の急落。

2022年11月は「56.5」と悪化するISM製造業景況感指数をしり目にすこぶる好調だったのですが、2022年12月には「49.6」とまさかの急落。

節目の「50」を下回り、製造業もサービス業も指数が50を下回る事態となりました。

2022年12月は

●個人消費が急速に悪化した可能性があり

●物価の落ち着きともに消費が落ちてきたら不況が意識されるかなり嫌な感じ

ではあり、引き続き個人的には要警戒の局面。

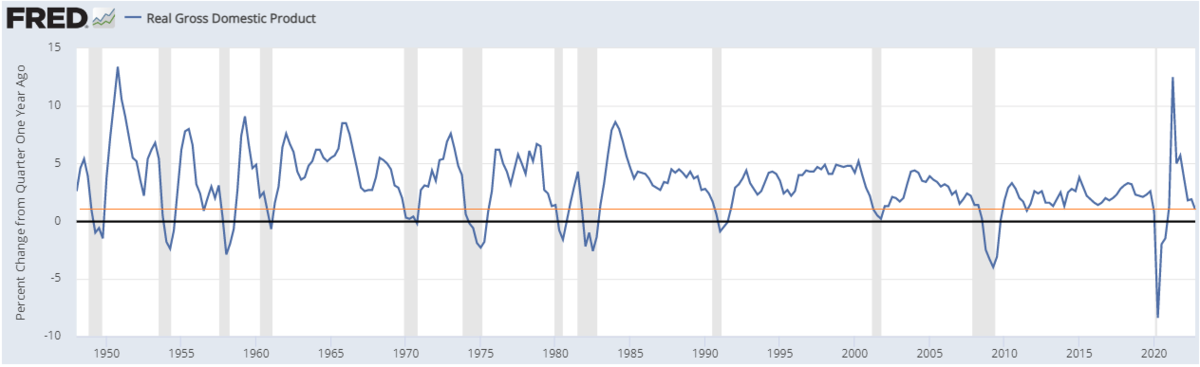

長期でみる実質GDP前年同期比の推移

※出所:Real Gross Domestic Product (A191RO1Q156NBEA) | FRED | St. Louis Fedより作成

最後に1948年以降の実質GDP前年同期比の推移を確認。

概ね+2%以上で推移している時期がほとんどで、オレンジのライン「+1.0%」は長期的にみてかなり低い水準、不況に片足つっこんでいるといっても差し支えない水準でもあります。

2001年の不況のみ景気後退期にマイナスになっていませんが、この期間のその他の時期では前年同期比で「実質GDPがマイナスになっている時期は必ず景気後退」しています。

月間平均でみると2022年12月の実効FFレート(政策金利)は4.08%でした。

個人的には

利上げが米国消費に悪影響を及ぼしてきた?

という警戒感を持たせる米国GDP発表でした。