米失業率の上昇に関して。

失業率を確認する意義

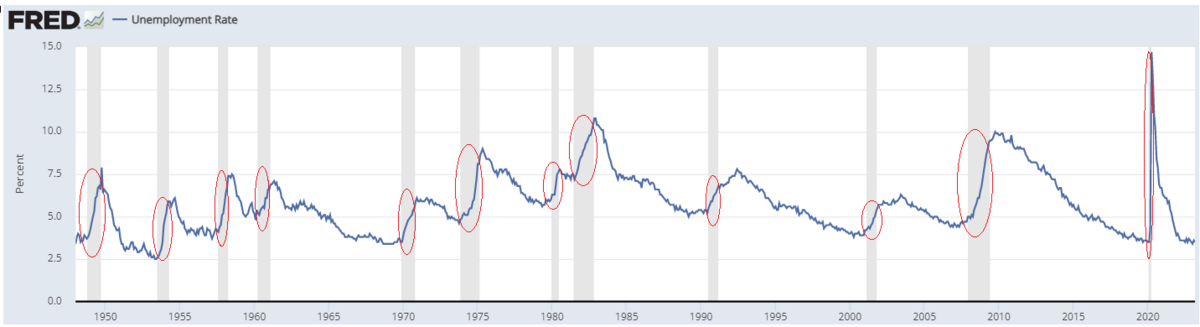

<米国失業率:1948年~:グレーは景気後退期>

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

1948年以降の景気後退期には必ず失業率が急上昇しています。

経験的には

景気後退期=失業率急上昇の時期

です。

景気後退期の付近では株価が大きく値下がりすることが多く、資産運用において景気後退にどう対処するかは重要であり、その意味で失業率を確認しておいて損はないと思われます。

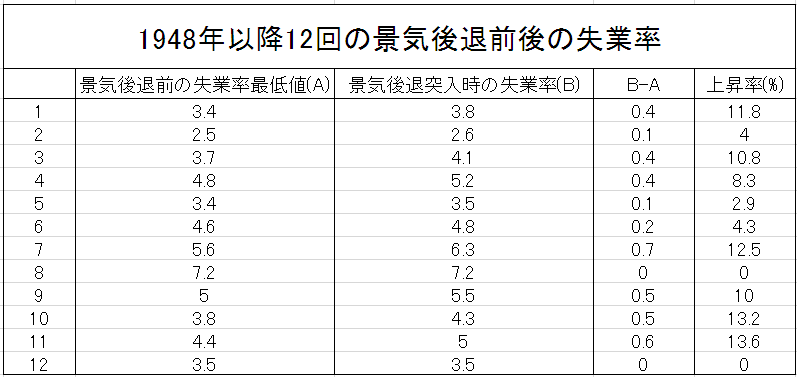

直近の米失業率

<米国失業率:ここ1年>

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fed

直近のボトムは2023年4月の「3.4%」。

2024年2月は「3.9%」。

ボトムから10ヵ月で0.5%上昇。

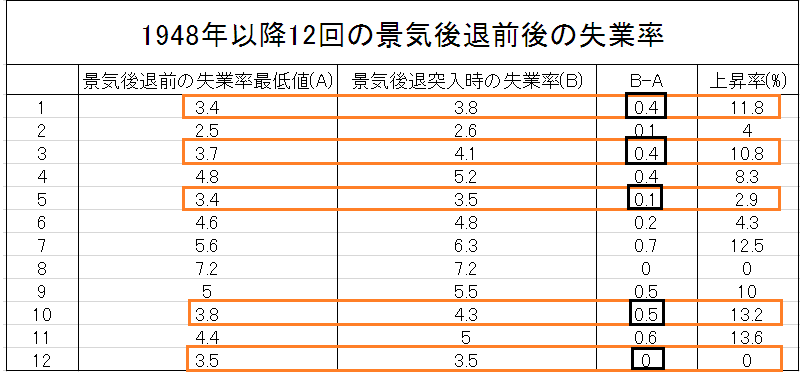

過去の経験則①

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

上記の表は1948年以降の12回の景気後退に関して

☆景気後退前の失業率の最低値(A。%)

☆景気後退突入時の失業率の数値(B。%)

☆BーA

☆BはAより何%上昇したか

を示したもの。

あくまでここ12回の経験則ですが、表からは

①B-Aはすべて「0.7」以下で景気後退している

②BがAより「13.6%」以下の上昇で景気後退している

ということがいえます。

①について、現在3.4%⇒3.9%に上昇しているので、仮に今がBと仮定すると、3.9-3.4で「0.5」になります。

12回のうち2回は「0.6」「0.7」なので、まだ少し余裕があります。

②について、現在3.4%⇒3.9%に上昇しているので、仮に今がBと仮定すると、「14.7%」になります。

「14.7%」は過去12回のすべてより高い上昇率なので、経験的には今はすでに景気後退している可能性が高い、といえなくもない。

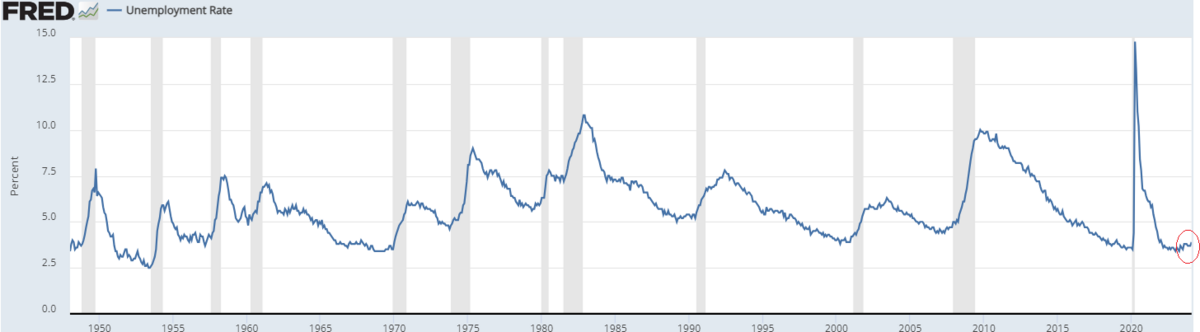

過去の経験則②

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

失業率の今回の直近ボトムは3.4%ですが、過去12回の景気後退前の失業率最低値が3%台まで落ちたケースは5回あります。

いずれもB-Aは「0.5」以下となっており、現状は「0.5」(3.9-3.4)。

まとめ

失業率だけをみるとこのまま失業率が上昇するならば

米国は景気後退に近づいている

とはいえそうな状況。

B-Aが「0.7」を超え「0.8」となる失業率「4.2%」(4.2%-3.4%)になると、過去12回のジンクスからは景気後退の可能性が極めて高い、とはいえそう。

ただ、他の指標、例えば米国の失業保険継続受給者数などをみると、現状で景気後退している、といえるような水準ではなさそう。

そして、経験則はあくまで経験則に過ぎず、現在や未来の状況を判断する手助けにはなっても、未来を予言するものではなく。

個人的には今年11月の大統領選に向けて、現政権の経済、金融市場へのサポートは手厚くなる可能性が高く、もし仮に景気後退に伴って大きなトラブル(例えばS&P500がピークから3割以上下げる暴落)が起きるとしても、その時期は

選挙の大勢が決まる時期~来年では?

というのがメインシナリオ。

それでも一応注目はしておこうと感じる米国失業率。

※出所:Unemployment Rate (UNRATE) | FRED | St. Louis Fedより作成

こんな記事も