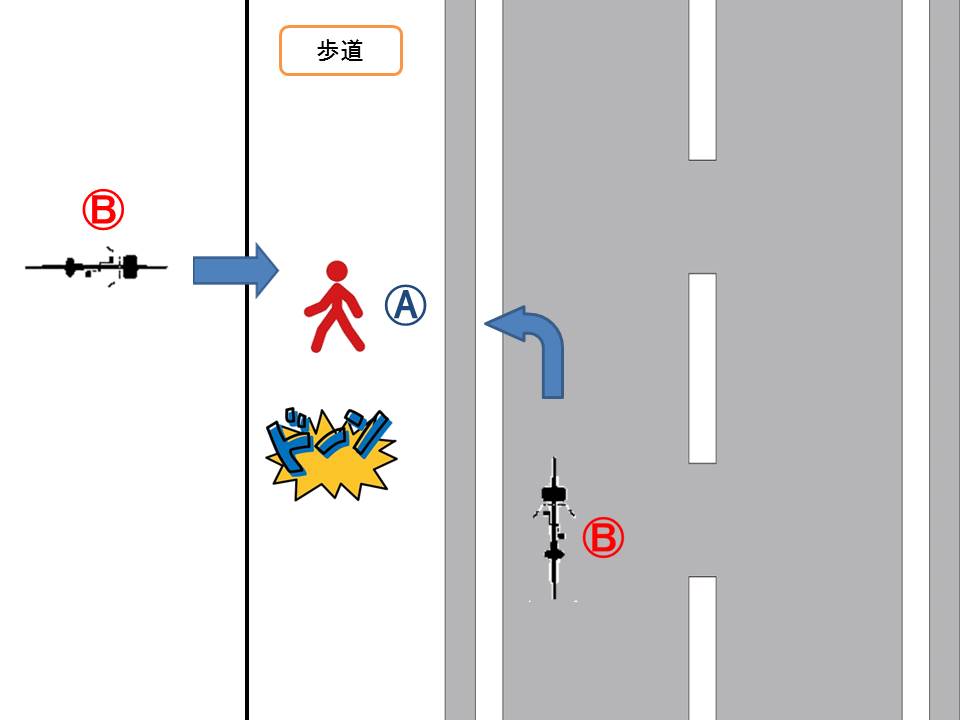

2017年12月7日、スマートフォンと飲み物を持ちながら電動自転車を運転していた女子大生(20)が歩行者(77)と出合い頭にぶつかり、歩行者は転倒し病院に運ばれましたが、2日後に死亡しました。

歩行者に衝突して死亡させたとして、重過失致死罪で在宅起訴された元大学生の女性被告(20)に、横浜地裁川崎支部(江見健一裁判長)は、2018年8月27日、禁錮2年、執行猶予4年(求刑禁錮2年)の判決を言い渡しました。

事故時の時速が約9キロと比較的低速だったことや、被告家族が加入する保険で相応の被害弁償が見込まれることなどを考慮し、執行猶予付きの判決となりました。

目次

自転車による死亡事故の賠償金はいくらになるのか

自転車を運転していて、歩行者と衝突し、相手を死亡させた場合は、当然被害者の遺族から損害賠償請求されることになりますが、一体いくら請求されるのでしょうか。

自転車事故と言えども、賠償金は自動車の事故と同じ扱いとなりますので、自動車保険で支払われる死亡事故の賠償金と同じ計算で算出されます。

交通事故による「人」の損害の内訳は、基本的には以下のとおり考えられています。

| 損害の種類 | 内容 |

| 積極損害 | ■事故により現実に費用がかかった損害 ・治療費、通院交通費、葬儀費用など |

| 消極損害 | ■事故によって失った得べかりし利益 ・死亡や後遺障害によって得られなくなった収入(逸失利益) |

| 精神的損害 | 慰謝料 |

人身事故の高額賠償例(自動車保険の場合)

交通事故の高額賠償判決

| 認定総損害額 | 被害者 | 職業 | 被害態様 | 裁判所 | 判決年月日 |

5億2,853万円 | 男41歳 | 眼科開業医 | 死亡 | 横浜地裁 | 2011年11月1日 |

3億9,725万円 | 男21歳 | 大学生 | 後遺障害 | 横浜地裁 | 2011年12月27日 |

3億9,510万円 | 男20歳 | 大学生 | 後遺障害 | 名古屋地裁 | 2011年2月18日 |

3億8,281万円 | 男29歳 | 会社員 | 後遺障害 | 名古屋地裁 | 2005年5月17日 |

3億7,886万円 | 男23歳 | 会社員 | 後遺障害 | 大阪地裁 | 2007年4月10日 |

(出典:損害保険料率算出機構「自動車保険の概況 平成29年度(平成28年データ)」)

*被害者が死亡した場合の賠償金の額は、被害者の年収や家族構成、扶養者の有無(人数)により大きく変動します。

今回の被害者は77歳と高齢者ですが、裁判になれば自動車保険の支払い基準より高額になることがほとんどなので、3,000万円以上の賠償金が請求されると思われます。

過去の自転車事故の高額賠償例

賠償額:9,521万円

男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。( 神戸地方裁判所、平成25(2013)年7月4日判決)賠償額:9,266万円

男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20(2008)年6月5日判決賠償額:6,779万円

男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、平成15(2003)年9月30日判決)賠償額:5,438万円

男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、平成19(2007)年4月11日判決)賠償額:4,746万円

男性が昼間、赤信号を無視して交差点を直進し、青信号で横断歩道を歩行中の女性(75歳)に衝突。女性は脳挫傷等で5日後に死亡した。(東京地方裁判所、平成26(2014)年1月28日判決)出典:一般財団法人日本損害保険協会ホームページ「自転車事故と保管」

自転車と歩行者の過失割合は?

今回の女子大生が起こした事故は、自転車事故では一般的であり、自転車が遊歩道から市道に出ようとして、歩道を歩いている被害者に衝突していますので、過失割合は以下のとおりとなると思われます。

自転車と歩行者の過失割合は

自転車10:歩行者0

民事交通訴訟における「過失相殺率の認定基準」より

加害者の女子大生はスマホを見ながら走行しており、過失割合を修正されることなく、100%の責任割合になると思われます。

自転車による死亡事故の加害者は高額の賠償金が支払えるのか

自転車による死亡事故の場合、自動車事故に備える自動車保険のような保険に加入していなければ、自らその賠償金を支払わなければなりません。

高額賠償の判決を受けても、一括で支払う能力がない場合は、将来に向けて給料を差し押さえられたリ、長い年月をかけて分割で支払ったりする場合もあるようです。

2017年12月7日の起きた前述の事故では、女子大生の親族が自転車事故の賠償金を支払える保険に加入していたので、損害賠償金は全て保険で支払われることになります。

自転車事故に備える代表的な3つの保険とは

自転車事故が多発化して高額な賠償事例が増えていることを受けて、自転車事故に対応した保険に加入する人が増えていますが、代表的な保険は3つに分類されます。

被害者への損害賠償保険だけのパターンと、自転車乗車中の本人の補償まで含めたパターンがあります。

TSマーク自転車保険

TSマークとは自転車安全整備店で点検・整備をした普通自転車に貼る保険が付いたシールで、この整備すると、その整備の内容に応じた自転車事故の保険が自動的に付いています。

赤色TSマーク  | 補償内容 | 支払い限度額 |

| 賠償責任補償 | 1億円限度 | |

| *被害者見舞金 | 一律10万円 | |

| 傷害補償 | 入院15日以上 一律10万円 死亡・後遺障害 一律100万円 | |

青色TSマーク  | 補償内容 | 支払い限度額 |

| 賠償責任補償 | 1,000万円限度 | |

| 傷害補償 | 入院15日以上 一律1万円 死亡・後遺障害 一律30万円 |

*被害者見舞金は赤色TSマークだけの補償で、自転車に搭乗中の人(加害者)が第三者(被害者)に

傷害(入院加療15日以上)を負わせ、法律上の損害賠償責任を負担した場合に支払われます。

但し、「TSマーク」の有効期間は、TSマークに記載されている日から1年間なので、新車購入後に年1回は自転車の点検整備を受けてTSマークを更新しなければなりません。

自転車保険

自転車保険は、以前大手損害保険会社全社が販売していましたが、盗難等の事故が多発して損害率が悪化したため、今は販売を停止していることが多く、現在加入できるのは、ダイレクト型かコンビニで加入する方法が一般的です。

楽天損保の自転車保険なら年間3,000円(個人型)から加入できます。

加入パターンは「個人プラン」「カップルプラン」「ファミリープラン」から選ぶことができます・

個人プランの加入例

| 賠償責任 | 入院保険金日額 | 手術保険金 | 死亡・後遺障害 | |

| 基本タイプ | 1億円 | 2,500円 | 入院中25,000円 それ以外12,500円 | 250万円 |

| 安心タイプ | 1億円 | 5,000円 | 入院中50,000円 それ以外25,000円 | 500万円 |

| 充実タイプ | 1億円 | 10,000円 | 入院中100,000円 それ以外50,000円 | 1,000万円 |

*個人プランの場合でも、賠償責任保険は、本人の他にその他の親族も補償の対象となります。

*その他の親族とは被保険者(本人)またはその配偶者の同居の親族(6親等以内の血族、3親等以内の姻族)および別居の未婚(婚姻歴が無いこと)の子をいいます。

保険料

| 保険期間 | 1年間 |

| 基本タイプ | 3,000円 |

| 安心タイプ | 4,770円 |

| 充実タイプ | 8,320円 |

個人賠償責任保険(日常生活賠償保険)

損害保険会社などが販売している特約で、日常生活上の賠償事故に幅広く対応でき、自動車保険だけでなく、火災保険や傷害保険にもセットできる特約です。

割と一般的な特約なので、アパートや借家など賃貸住宅に住んでいる人は、仲介業者(不動産業)から入居時や契約更新時に加入させられている火災保険にも含まれています。

また、クレジットカードなどにも自動的にサービスで付いている場合もありますので、所有しているカード会社に確認してみる必要があります。

この保険は、自転車事故の加害者本人が加入していなくても、一つの保険で家族全員が補償対象になりますので、加害者の以下の家族が加入しているかも確認しましょう。

・加害者の同居の親族

・加害者の別居の両親(加害者が学生などの独身者の場合)

賠償責任保険は、加入する保険により、1億円~無制限まで補償してくれます。

但し、この個人賠償責任保険は相手への賠償のみの補償で、本人のケガの補償などは含まれていません。

自転車保険(賠償責任保険)の加入義務化がすすんでいる

自転車事故が社会問題化していることを受けて、各都道府県や市町村単位で自転車保険(賠償責任保険)の加入義務化がすすんでいます。

2021年4月現在では以下の都道府県と市町村で義務化されています。

| 条例の種類 | 都道府県 | 政令市 |

| 義務化 | 宮城県、山形県、埼玉県、東京都、神奈川県、山梨県、群馬県、長野県、静岡県、滋賀県、京都府、大阪府、奈良県、兵庫県、愛媛県、福岡県、大分県、宮崎県、鹿児島県 | 千葉市、豊橋市、名古屋市、金沢市、岡山市 |

| 努力義務 | 北海道、茨城県、千葉県、富山県、和歌山県、鳥取県、徳島県、高知県、香川県、熊本県 | 千葉市、北九州市 |

*2021年4月から宮城県、群⾺県、⼤分県、宮崎県、千葉市、岡⼭市も加⼊が義務化!

自転車保険義務化でも罰則はななし

自転車保険の加入義務化が急速にすすんでいますが、今のところ違反しても罰則はありません。

そのために、自転車保険の加入が促進されるかは疑問ですが、自転車通学や通勤をする場合、自転車通学(通勤)が許可制になり、保険証券等のコピー提出が自転車通学(通勤)条件になることが考えられます。

まとめ

自転車は手軽に乗れる交通手段ですが、間違った乗り方をすると大きな事故につながりかねません。

自転車は道路交通法上は「軽車両」に分類されるので、交通法規を守って走行する義務がありますが、多くの人はそのことを理解しないで乗っています。

大きな事故を起こしてからでは遅いので、自転車に乗る人は、必ず自転車事故に備えた保険に加入すべきです。

特に「個人賠償責任保険」は、世帯主かその配偶者が加入することで、同居の親族全員と、別居の未婚の子までが補償されますし、保険料も年間2,000円程度で無制限の補償を買うことができますので、自転車に乗っている方は、必ず加入しておきたいものです。