インボイス制度(適格請求書等保存方式)と不動産取引との関係【前編】~インボイス制度とは何か?

公開日:2022/11/11

最終更新日:2023/01/23

2023(令和5)年10月から開始される消費税に関するインボイス制度(適格請求書等保存方式)が注目されています。

インボイス制度に関しては、消費税の免税事業者である個人事業主への影響が大きいと言われています。

そこで、インボイスと不動産取引との関係を見ていきたいと思いますが、その前に【前編】としてインボイス制度の概要を確認していきます。

なお、【後編】については、以下のページにて公開しています。

インボイス制度に関連する経過措置及び特例などには言及していませんのでご注意ください。

(ex.免税事業者からの仕入れに係る経過措置、簡易課税制度)

目次

インボイス制度については国税庁が詳しく説明しています

インボイス制度については、下記の国税庁のサイトにおいて詳細が説明されています。

【参照】国税庁「インボイス制度の概要」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

以下では、ごく簡単な説明にとどめていますので、インボイス制度の詳細は、上記の国税庁のサイトや、インボイス制度を詳しく説明している書籍及びサイトなどを併せてご確認ください。

インボイス(適格請求書)とは?

インボイス(適格請求書)とは、売手が、買手に対して、正確な適用税率や消費税額等を伝えるために発行する書面又はデータ(電磁的記録)のことです。

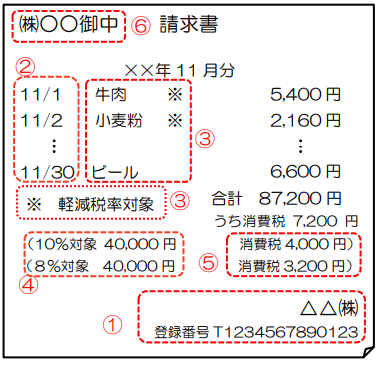

例えば、定食屋を経営している(株)○○が、食品販売などを経営している△△(株)から87,200円の仕入れをした場合、売手である△△(株)が、下図のようなインボイスを買手である(株)○○に発行します。

例えば、「A会社がBに対して宅建講座のテキストの原稿作成を依頼した」という取引においては、原稿料を受け取るBが売手となり、原稿料を支払うA会社が買手となります。

そして、後述するように、売手であるBがインボイス発行事業者である場合には、A会社に対してインボイスを交付する義務を負います。一方、Bがインボイス発行事業者ではない場合には、そもそもインボイスを発行できません。

この「インボイスを発行できません」という事実が、後述する問題が生じる原因になると考えられています。

【上図の引用元】国税庁リーフレット「消費税の仕入税額控除の方式としてインボイス制度が開始されます(令和4年7月改訂)」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

上図の①~⑥の記載内容については、【上図の引用元】において、下表のように説明されています。

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額及び適用税率

⑤消費税額

⑥書類の交付を受ける事業者の氏名・名称

インボイス発行事業者(適格請求書発行事業者)とは?

インボイス発行事業者(適格請求書発行事業者)とは、国税庁に登録をすることで、インボイスを発行できるようになった事業者のことです。

すなわち、インボイスを発行できるのは、国税庁に登録をしたインボイス発行事業者に限られます。

国税庁にインボイス発行事業者として登録をすると、「T+13桁の数字」で構成される登録番号が付与されます。インボイス発行事業者は、付与された登録番号をインボイスに記載しなければなりません(上図の①の「登録番号」のことです)。

インボイス制度について話題になることが増えているのは、制度開始時点でインボイス発行事業者となるかどうかを決めるタイムリミットが迫っている、ということも大きな理由と言えるでしょう。

【2023年1月23日追記】

「令和5年度税制改正の大綱」(閣議決定)によると、「当該事業者が令和5年4月1日以後に困難な事情の記載がない登録申請書が提出されたとしても、令和5年9月30日までの申請については、インボイス制度が開始する令和5年10月1日を登録開始日として登録される」との方針が示されています。

この方針により、2023年9月末日までに登録の申請をすれば、2023年10月の時点でインボイス発行事業者となったものとして取り扱われます。【参考】国税庁「適格請求書等保存方式>申請手続」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

では、上図における△△(株)の登録番号が、本当に△△(株)に付与された登録番号なのかを確認する手段はあるのでしょうか。

国税庁は、登録番号を確認するための手段として、下記のサイトを公開しています。このサイトにアクセスして、インボイスに記載された登録番号を入力することで、本当に△△(株)の登録番号なのかを確認することができます。

【参照】国税庁「国税庁インボイス制度適格請求書発行事業者公表サイト」

https://www.invoice-kohyo.nta.go.jp/

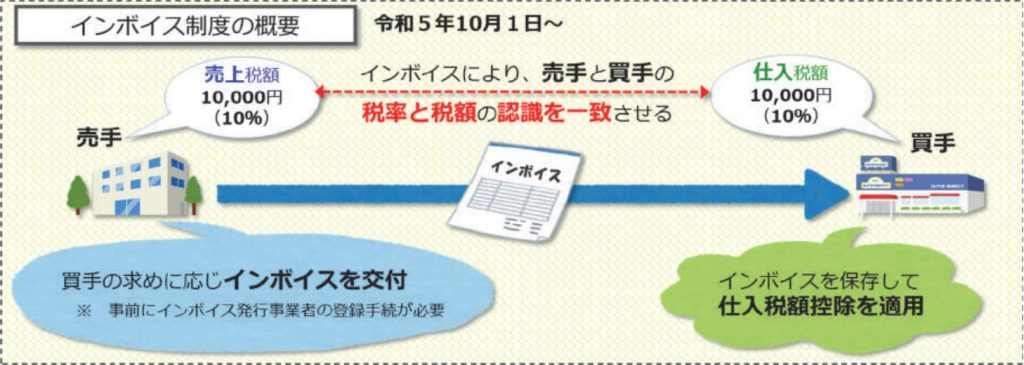

インボイス制度(適格請求書等保存方式)とは?

インボイス制度(適格請求書等保存方式)は、簡単に言うと、次のように説明することができます。

【上図の引用元】国税庁リーフレット「令和5年10月インボイス制度が始まります!(令和4年8月)」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022008-052.pdf

売手(お金を受け取る側)から見た場合

売手であるインボイス発行事業者は、消費税の課税事業者である買手から求められたときは、インボイスを交付しなければならないとともに、交付したインボイスの写しを保存しておかなければなりません。

前述したように、インボイスを発行できるのはインボイス発行事業者だけですから、インボイス発行事業者ではない売手は、そもそもインボイスを発行できません。

買手(お金を支払う側)から見た場合

買手は、消費税の仕入税額控除の適用を受けるために、売手から交付されたインボイスを保存しなければなりません。

買手は、インボイスがなければ、消費税の仕入税額控除の適用を受けることができません。

売手がインボイス発行事業者とならない場合に生じる問題は何か?

前述したように、インボイス発行事業者ではない売手(お金を受け取る側)は、そもそもインボイスを発行できません。

売手がインボイスを発行できないことにより、買手(お金を支払う側)に生じる問題としては、インボイスを発行できない売手から仕入れをした買手は、仕入税額控除の適用を受けることができず、納付する消費税額を減らせないことが挙げられます。

売手の全てがインボイスを発行している場合は、10,000円から5,000円を差し引いて(仕入税額控除ができる)、買手が納付する消費税額を5,000円に減らすことができます。

しかし、売手の全てがインボイスを発行していない場合は、この差し引きができず(仕入税額控除ができない)、買手が納付する消費税額は10,000円となります。

買手の立場になると、同じ金額・品質の仕入れであれば、消費税の納税額を減らせるインボイス発行事業者を売手として選択することになるでしょう。

その結果、インボイス発行事業者ではない売手は、買手を失ったり、買手から仕入れ額の減額を要求されたりするおそれがあります。

これがインボイス発行事業者とならない売手自身に生じる問題であると考えられます。

初めての方も、リベンジの方も、手厚いサポートを受けながら宅建試験の合格を目指しませんか?

四谷学院の宅建講座について詳しくはホームページをご覧ください。

このブログは、四谷学院のスタッフが書いています。四谷学院は通信講座ですが、あなた専門のサポートスタッフ『担任の先生』がつくようになっています。それが、私たちです。宅建試験についての専門知識はもちろん、どうしたら迷いなく勉強できるか日々考えているプロフェッショナル集団です。

前の記事 » 令和4年度宅建試験が終了しました

次の記事 » インボイス制度(適格請求書等保存方式)と不動産取引との関係【後編】~不動産業者にどのような影響があるか?