インボイス制度(適格請求書等保存方式)と不動産取引との関係【後編】~不動産業者にどのような影響があるか?

公開日:2022/11/18

最終更新日:2022/11/25

2023(令和5)年10月から開始される消費税に関するインボイス制度(適格請求書等保存方式)が注目されています。

今回は【後編】として、不動産業者への影響はどうなるのかを見ていきましょう。

【前編】のインボイス制度の概要については、下記のページで公開しています。

目次

宅建業者が受領する消費税に関する制度

宅建業者が受領する消費税は、宅建試験対策としては、宅建業者が受領できる報酬額の上限を計算させる問題で必要な知識ですから、ここで確認しておきましょう。

課税事業者or免税事業者による上乗せ可能な消費税額の違い

宅地建物の媒介・代理をした宅建業者(宅地建物取引業者)が依頼者から受け取る報酬額については、その宅建業者が免税事業者であるか課税事業者であるかによって、報酬額に上乗せできる消費税等相当額(消費税額)が異なります。

報酬額に上乗せできる消費税額が、課税事業者の場合は「報酬額×0.1」であるのに対し、免税事業者の場合は「報酬額×0.04」にとどまります。

免税事業者の計算方法は、消費税の簡易課税制度における不動産業のみなし仕入れ率が40%であることが根拠とされています。

宅地建物の対価に消費税がかかるか(課税取引or非課税取引)

宅地を含めた土地の場合は、売買代金(売買の対価)、交換差金(交換の対価)、賃料(貸借の対価)のいずれにも消費税がかかりません(非課税取引)。

消費税は「消費」とあるように、消費する物やサービスに対して課せられるところ、土地は消費する物ではないからです。

これに対し、建物の場合は、居住用建物の賃料には消費税がかかりません(非課税取引)。しかし、居住用以外の建物(ex.事業用建物)の賃料には消費税がかかります(課税取引)。

さらに、建物の場合は、売買代金(売買の対価)及び交換差金(交換の対価)にも消費税がかかります(課税取引)。

建物は年々価値が減少するので、自動車などと同様、消費する物といえるからです。ただし、居住用建物の賃料に限っては、政策的観点から非課税取引にしています。

インボイス制度の影響を受ける者は誰か

特に「自ら貸借をしている免税事業者」に大きな影響があるといわれています。典型例は、個人で土地、アパート、住宅などの不動産を貸している者(地主や大家)です。

そこで、個人で不動産を貸している免税事業者の貸主が、インボイス発行事業者(適格請求書発行事業者)の登録をせず、免税事業者のままでいることを選択したため、インボイスを発行できない場合に生じる影響を考えてみましょう。

影響が少ないと考えらえる貸主

インボイスを発行できないことによる影響が少ないのは、居住用建物又は土地を貸している貸主であると考えられます。

居住用建物又は土地の賃料には消費税がかからないからです(非課税取引)。この点から、居住用建物又は土地を貸している貸主が、売手(お金を受け取る側)としてインボイスの発行が求められる場面は少ないことが想定されます。

よって、免税事業者である居住用建物又は土地を貸している貸主は、インボイス発行事業者の登録をしないという選択をすることが多いと思われます。

これらが個人を相手に商売をしているのであれば、その個人から支払いの際にインボイスの発行を求められることは少ないと推測されますので、インボイスを発行できないことによる影響は少ないと考えられます。

影響が大きいと考えらえる貸主

インボイスを発行できないことによる影響が大きいのは、事業用建物又は駐車場スペースを貸している貸主であると考えられます。

事業用建物又は駐車場スペースの賃料には消費税がかかるからです(課税取引)。上記の通り土地の賃料は非課税取引の扱いですが、駐車場スペースの賃料は課税取引の扱いです。

貸主がインボイスを発行できないと、借主は仕入税額控除ができないため、貸主は、借主から値下げを要求される可能性があります。場合によっては、借主がインボイスを発行できる貸主へと乗り換えてしまうことも否定できません。

よって、免税事業者である事業用建物又は駐車場スペースを貸している貸主は、インボイス発行事業者の登録をするかどうかを、状況に応じて選択することになると思われます。

宅地建物取引業者(宅建業者)の取引には特例がある

インボイス制度には「帳簿のみの保存で仕入税額控除が認められる取引」という特例があります。この取引に該当する場合、買手は、売手からインボイスの発行を受けなくても、帳簿を保存すれば仕入税額控除を受けることができます。

どのような取引が特例に該当するのかは、下記サイトの「4 仕入税額控除の要件等(買手の留意点)/(4)帳簿のみの保存で仕入税額控除の適用が受けられる場合」から確認することができます。

【参考】国税庁「適格請求書等保存方式(インボイス制度)の手引き」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_tebiki.htm

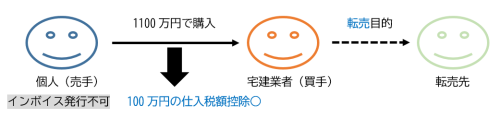

そして、宅建業者(宅地建物取引業者)が「帳簿のみの保存で仕入税額控除が認められる取引」として、「宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります)の購入」が含まれています。

典型例として、宅建業者(買手)が、個人や免税事業者(売手)から、転売目的で建物を購入する場合が挙げられます。購入した建物をリフォーム又はリノベーションして販売するような場合ですね。

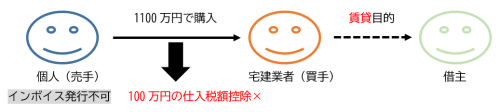

しかし、特例には「棚卸資産に該当するものに限ります」という限定があることから、宅建業者が賃貸目的で建物を購入することは、「帳簿のみの保存で仕入税額控除が認められる取引」には当たらないと考えられます。

この場合は、建物の売主(売手)がインボイスを発行できなければ、宅建業者(買手)は、仕入税額控除を受けられないことになります。

賃貸目的で持っている建物は、販売目的がなく「在庫」ではありませんから、棚卸資産には該当しないということです。

初めての方も、リベンジの方も、手厚いサポートを受けながら宅建試験の合格を目指しませんか?

四谷学院の宅建講座について詳しくはホームページをご覧ください。

このブログは、四谷学院のスタッフが書いています。四谷学院は通信講座ですが、あなた専門のサポートスタッフ『担任の先生』がつくようになっています。それが、私たちです。宅建試験についての専門知識はもちろん、どうしたら迷いなく勉強できるか日々考えているプロフェッショナル集団です。

前の記事 » インボイス制度(適格請求書等保存方式)と不動産取引との関係【前編】~インボイス制度とは何か?

次の記事 » 令和4年度宅地建物取引士資格試験の結果が発表されました