【準富裕層】資産5000万円が貯まると起きる変化/特徴/属性/なる方法

どうも。『毎日が祝日。』いわいです。

今日はYoutubeで見かけたこちらの動画から。

金融資産を5000万円以上保有している私ですが、改めて「準富裕層」について調べてみようということで、Youtubeの動画を検索してみました。

そしたら『元証券マンの誰でもできる貯金の話』というチャンネルの動画を見つけたので、今回はこちらの動画をベースに、改めて金融資産5000万円を保有する「準富裕層」についてご紹介していきます。

![]() ←こちらのクリックをお願いします。

←こちらのクリックをお願いします。

準富裕層の特徴

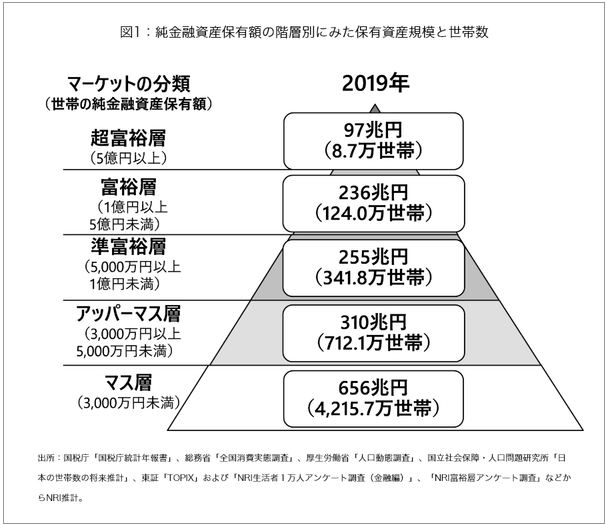

まずは改めて準富裕層とはどういう人たちか、どれくらいいるのかをNRIの調査結果から見ていきましょう。

この図を見ると、準富裕層と呼ばれる金融資産5,000万円以上1億円未満の世帯は341万世帯、割合でいうと6.3%になります。

こうして改めて見ると、私は上の方にいるんだなと再認識します。

不動産が含まれていませんから正確性を欠くとは思いますが、一定の目安にはなるでしょう。

動画では「準富裕層の特徴」として以下の4つを挙げていました。

・年収は比較的高め

・金融リテラシーが高い

・消費感覚はマス層と変わらない

・資産運用/税金対策に熱心

まず「年収が高め」というのはどれくらいを指すかです。

私は40代後半で700万円台ですから決して高くありません。

「金融リテラシーが高い」というのはどの程度のことを言うのか、自分ではその程度は分かりません。

「消費感覚はマス層と変わらない」というのは準富裕層を知る上では重要かもしれません。

資産5000万円程度では贅沢な暮らしなどできず、引き続き支出は絞っていかないといけないのです。

実際私もいまだに倹約生活を続けています。

「資産運用/税金対策に熱心」というのも私個人は当てはまりません。

投資はほとんどやってこなかったタイプですし、特段税金対策と言えることもしていません。

せいぜいつみたてNISAを利用したり、ふるさと納税をおこなったりといった程度です。

多くの人は5000万円もの資産を築く中で、支出を抑えるべく税金には敏感になっているのかもしれません。

準富裕層の属性

続いて「準富裕層の属性」ということで、どのような人が準富裕層になっているかです。

動画内では主に以下の4種類の人たちであると紹介されています

・ビジネスオーナー

・インカムリッチ(プロフェッショナル)

・パワーカップル(大企業や公務員)

・波に乗れた投資家(アベノミクス/QE相場/仮想通貨バブル)

そもそも成功した経営者は高収入になることが多いのでビジネスオーナーは納得です。

インカムリッチプロフェッショナルとは雇われの弁護士・公認会計士・医師などの高度な専門職で高収入の人たちのことを指します。

パワーカップルはダブルインカムですから世帯で高収入になるため準富裕層へ到達することが多いようです。

そして運よく波に乗れた投資家も大きな資産を築いていることが多いようです。

こうして見ると、普通のサラリーマンである私はレアなパターンであることが分かります。

私自身が準富裕層に到達できたポイントは以下の2点です。

・独身

・徹底した支出の少なさ

結婚・子育て・住宅ローンといった人生で最もお金がかかるであろうライフイベントを回避しています。

そして普段から徹底的にお金を使わない生活をしているため、給与の大半が貯金に回りました。

そのため投資をせずとも5000万円に到達するというレアパターンの準富裕層となっています。

準富裕層で起こる変化

続いて「準富裕層で起こる変化」です。

動画では以下の3点をご紹介しています。

(1)セミリタイアが現実的になる

(2)1億円は遠いことを悟る

(3)減らさない重要性を痛感する

(1)はセミリタイアを目標としてきた私としてはまさにその通りです。

ただし私の場合は住宅購入を検討する必要があり、まだセミリタイアには至っていません。

地方に安い一戸建てを購入する予定のため、2千万円から3千万円が消えると思っています。

ですから5000万円保有していると言っても、実質は大半消える予定なので、もっと資産を増やさなければなりません。

(2)はまさにその通り。

やっと5000万円貯めましたが、1億円は現実的に視界では捉えられません。

ただ、1億円貯めたところで後は使うだけなので、むしろ早くリタイアするほうがよいと思っており、1億円には固執しなくなりました。

そして(3)は特に投資で資産を増やしてきた人に当てはまる話だろうと思います。

私の場合は貯金でコツコツ積み上げてきたタイプなので、ここから先は「いかに使うか」を考えています。

これは『DIE WITH ZERO』の影響が大きいです。

貯める一辺倒だったところから使うことを考えられるようになったというのは大きな変化です。

準富裕層が行うべき投資

次は「準富裕層が行うべき投資」ですが、これは誰しもに当てはまるものではありません。

5000万円を貯めた後、どこに目標を置くかによって行うべき投資が異なりすぎるからです。

「1億円を目指したい」という人であればリスクを取り続ける必要はあるでしょう。

一方私のように「投資で資産を減らしたくない」という人は長期・分散・積立投資かもしれませんし、投資から卒業して債権とかもっとリスクの低い資産で保有するほうが賢明かもしれません。

私は資産を減らしたくないので、つみたてNISAをメインとした投資になっています。

動画では「最低投資金額が大きい商品」ということで以下が紹介されていました。

・プチ富裕層向け投資信託

・不動産小口化商品

・ファンドラップ

・ヘッジファンド

・個別債権

・一棟不動産の頭金

さすがにこれらに手を出すわけにはいきません。

実際、動画でも本音として準富裕層クラスなら株式や債券といったベーシックな資産での分散投資で十分との見解を示しています。

動画主さんがまともな方で良かったです。

まあ強いて言うなら不動産投資に手を出す人が増えるかな、といったところでしょうか。

私は不動産投資には絶対手を出しませんが。

興味があるのは「高配当株」くらいです。

やはり「配当金生活」への憧れだけは抜けきれません。

準富裕層になる方法

最後に「準富裕層になる方法」も紹介されていました。

(1)ビジネスオーナー"事業成功"型

(2)高所得者"収入の暴力"型

(3)一般人"コツコツ資産形成"型

(4)投資家"一発当てた"型

普通の人は(3)になります。

私もその一人です。

地道にサラリーマンを続け、ひたすら支出を抑え、貯金していく。

もし私がこれから準富裕層を目指すのであれば、積立投資をやります。

つみたてNISAとiDeCoという非常に優れた非課税制度が用意されていますから、貯金の一部を投資に回してひたすら積み立て続ける選択をすると思います。

30代で準富裕層ではなく50代で準富裕層といった目標にすれば多くの人にとって十分達成可能だと思います。

早く達成したいと思えば支出を減らしていくか収入を増やすことになります。

副業をしてさらに収入を増やしに行くのも手ですが、体力が持つかどうかだと思います。

まとめ

以上『【準富裕層】資産5000万円が貯まると起きる変化/特徴/属性/なる方法』でした。

いかがでしたか?

記事を書きながら思うことは、本当にお金を貯めてきて良かったということに尽きます。

これから50代、そして老後へと向かうのですが、お金があることにより選択肢がある程度用意されているからです。

何と言っても「仕事を辞める」という選択肢を手に入れたことが大きいです。

若い人たちにとって資産形成が難しくなっていく時代で、私がアドバイスするとしたら「徹底的に支出を減らせ」と言います。

以下関連記事です。

家を買う予定があるので、5000万円ごときでは会社を辞められません。

いろいろと問題を抱えた人間でも5000万円貯められました。

5000万円貯まったら精神的にいろいろと変化が生じました。