フェイスブックやインスタグラムなどを保有するメタプラットフォームズの1-3月期の決算発表がありました。

業績は良くなかった思います。ただし、投資家はもっと悪い結果を予想していたのか決算発表後には株価が上昇する動きがありました。

この記事のポイント

- 22年1-3月期は売上が予想に満たないなど結果はふるわなかった。上場以来初めて一桁の売上成長にとどまった。

- 景気鈍化を受けたのか主力の広告ビジネスの伸びが鈍化し、成長分野のメタバース関連の売上は未だ2%にとどまっている。

- 景気鈍化もメタバース関連への投資も始まったばかりなので、この銘柄は今は投資をするタイミングではないように見える。

振るわない業績が続く旧フェイスブック

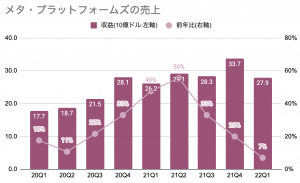

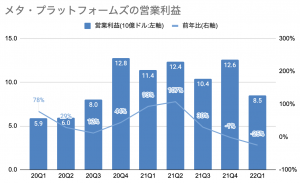

22年1-3月期の業績を数字で確認していきます。

- 一株利益:$2.72(予想$2.56)

- 売上:27.91B(予想$28.2B)

一株利益はアナリスト予想を超えましたが、残念ながら売上は予想に届きませんでした。

以下に、前年からの成長率を載せましたが、売上がわずか+7%とはかなり寂しい数字です。

| 単位B:10億ドル | 22Q1 | 前年比 |

|---|---|---|

| 売上 | $27.91B | +7% |

| 営業収益 | $8.52B | -25% |

| 一株利益 | $2.72 | -18% |

メタ・プラットフォームズはフェイスブックとして上場してからの10年間で今回がもっとも成長率が低い決算になったようで、初めて売上前年比が一桁台にとどまっています。

前年が高い成長率を記録したこともあって今回の決算は低い成長率になっていることは理解していますが、数年前まで「成長株」と言われていた企業とは思えない数字です。

賃金などインフレが進む上に、仮想現実などのメタバース関連の新規事業への投資がかさんで利益も大きく下がっています。

主力の広告ビジネスの低迷

次にセグメント別にメタの業績を確認します。

前回の決算から「フェイスブック時代からのSNSアプリの売上(アプリ・ファミリー)」と「仮想現実などのメタバース関連の売上(リアリティ・ラボ)」の売上を分けて決算発表が行われるようになりました。

- アプリ・ファミリー:フェイスブック、メッセンジャー、インスタグラム、ワッツアップなどのSNSアプリからの売上。

- リアリティ・ラボ:仮想現実関連のハードウェア、ソフトウェア、コンテンツ売上。

この2つの数字を確認すると主力の広告事業が低成長になり、一方で成長分野のメタバースは大きな営業赤字を出しているという前回と同じ課題が見えてきます。

まず、2つのセグメントの売上を見てみると稼いでいるのは圧倒的に「アプリ・ファミリー」で、全体の98%の売上を稼いでいることがわかります。

| セグメント | 売上 | 売上構成 | 成長率 |

|---|---|---|---|

| アプリ・ファミリー | $27.2B | 98% | +6% |

| リアリティ・ラボ | $0.7B | 2% | +30% |

| 合計 | $27.9B | 100% | +7% |

しかし、その主力が前年比わずか+6%の売上成長率にとどまってしまったために、今回の決算で全体の売上が伸び悩んだようです。

メタバース関連の売上(リアリティ・ラボ)を見てみると多額の投資をしているだけあって、前年比+30%で伸びているのは朗報です。

しかし、売上規模が小さいのでもう少し成長が加速してくれないとアプリ・ファミリーの低迷を補う存在にはなれなそうです。

また、売上規模はアプリファミリーの40分の1しかないのに、アプリ・ファミリーが稼いだ営業利益の3分の1も潰してしまう営業赤字を出している点も投資家としては気になります。

| セグメント | 営業利益 |

|---|---|

| アプリ・ファミリー | $11.5B |

| リアリティ・ラボ | -$3.0B |

| 合計 | $8.5B |

前回の決算でも書きましたが、メタバースへの投資がうまく言ったとしても、リアリティ・ラボがメタ社の業績を押し上げる様になるまでにはかなりの長い年月がかかりそうです。

さいごに

今回はメタの22年1-3月期の決算を見ていきましたが、今回の内容はよくありませんでした。

売上はフェイスブック社として上場して以来初めて一桁の成長率に低迷しています。売上の内訳を見ると、主力のSNSアプリの広告売上の伸びが落ちていることが見ていきます。

1-3月期はアルファベット社(グーグル)が抱えるYouTube広告の伸びを見ても、スナップチャットの決算報告を見てもかなり低成長に終わっています。

経済指標をみるかぎり米国企業の全体の景気自体は今はそこまで悪くないはずなのですが、やはり広告への出費は景気に敏感に左右されるのか予想よりも低い成長率に終わっています。

そして、フェイスブック社は他の広告ビジネスの中でも少し難しい局面にいる気がします。

主力の広告ビジネスの成長鈍化で営業利益も伸び悩む中、メタバース関連への多額の投資を行っているからです。メタバース関連の売上はまだまだ何年もかなり小さいままなので、まだ新規事業への投資がメタの営業利益を圧迫する時代は始まったばかりと言えそうです。

私は去年までこの株を保有していましたが、今は保有しなくていい銘柄だと思って静観しています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。