こんにちは、HALです。

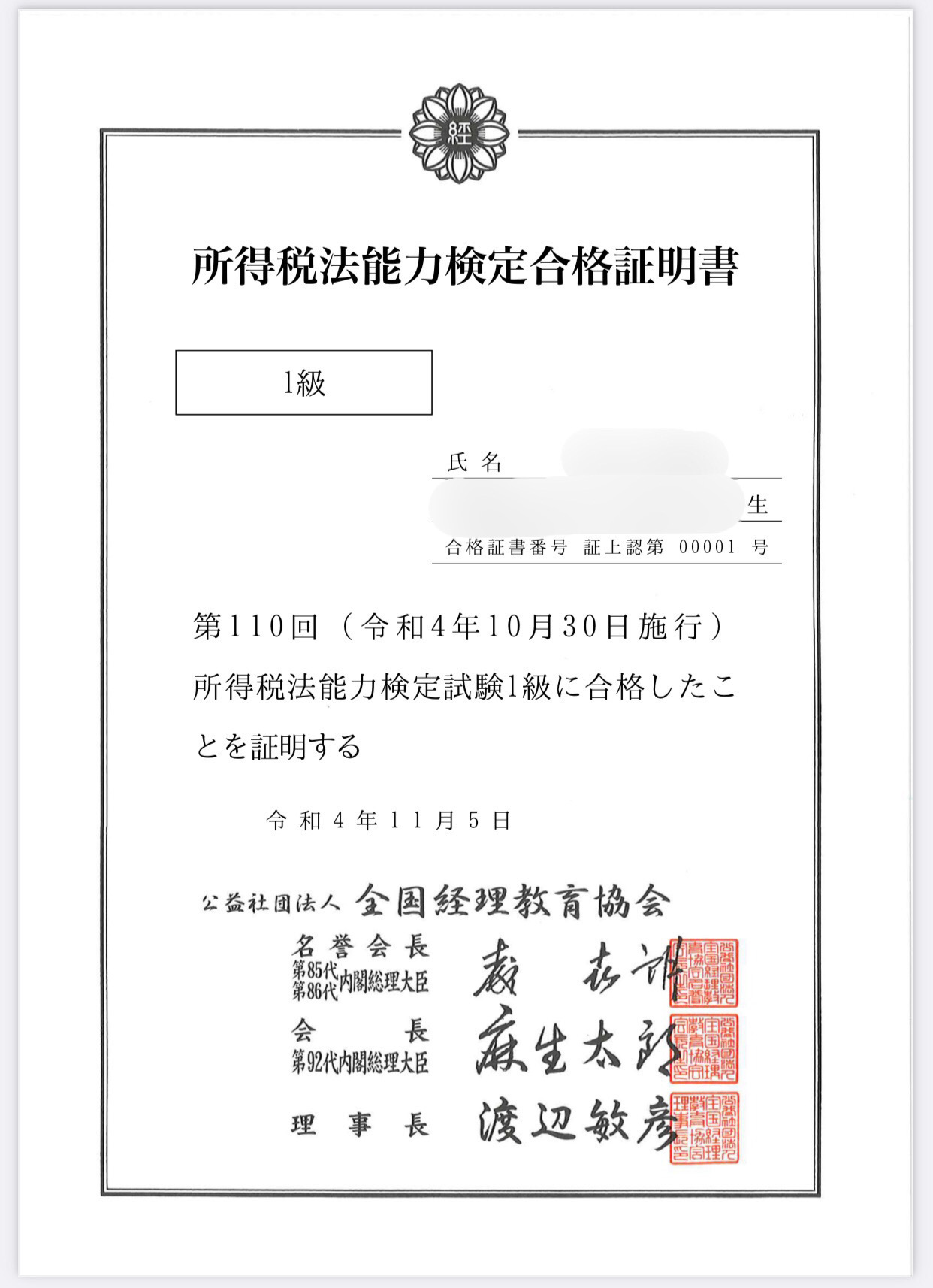

2022年10月30日に『所得税法能力検定1級』を受験してきました。

結果、『合格』できたわけですが、今回はそんなちょっとマイナーな資格について、どんな人にオススメか?どんな勉強の進め方をしたら合格の可能性が上りそうか?などを書いていきたいと思います。

どんな人にオススメ?

まず初めに、どんな人にオススメできるか、書きたいと思います。

① 税理士試験受験生(所得税法の受験を考えている方を含む)

② 会計事務所等にお勤めの方で、個人の確定申告に従事している(する予定の)方

僕はというと、会計事務所には勤めてはいませんが、一応、税理士試験『所得税法』の受験生です。税理士試験との相性はとても良いと思っています。

例えば、今回の試験のタイミングでしたら、8月の本試験後、11月末の発表までの間なかなか勉強に対するモチベーションが上がりづらいところです。

そこで、短期的なマイルストーンとして活用をしてみました。これが中々ハマりまして、計算の総合問題の勉強として、この検定の過去問を解く、理論についてはこの検定では理サブで言うところの全範囲からの出題可能性があるので、すべて満遍なく見ておかなければならないためです。

ただ、理論全範囲といっても、税理士試験のようにオール記述というわけではなく、条文文章の虫食いみたいな形で用語・短文を書かせる問題や正しい文章を1つ選ばせるような問題しかでませんので、その点はご安心ください。笑

どんな試験?合格率は?

主催は、『全国経理教育協会』というところです。HPリンクを載せておきます。

http://www.zenkei.or.jp/exam/incometax

これを見せると受ける気をなくすかもしれませんが、先に直近の合格率です。

前回の第109回から新出題形式へ変更になったということが影響しているのか、前回から異常に合格率が低いです。

第110回・・・3.30%(合格者3人)

第109回・・・0.00%(合格者0人)

~以下、旧出題形式~

第108回・・・66.48%(合格者119人)

第107回・・・60.34%(合格者140人)

以前は60~70%を推移していた合格率ですが、ここまで急激に落ちた理由はおそらく、解答誘導型から、理解重視型へ転換されたことに基因すると思ってます。また、大問の数も1つ増えて、個別論点を深く聞いてくる傾向になったという印象です。

この検定に臨むための対策として、過去問題集を8回分ほど解いたのですが、旧出題形式では満点近く取れていたものが、新形式では8割強という感じになってしまいました。(詳しくは後述します)

詳細な出題形式の変更については、下記のリンクからご確認ください。

実施時期については、1級は『5月』『10月』の日曜日となっており、試験時間は9:00~10:30の1時間30分です。

受験会場は任意に選択できますが、ギリギリに申し込むと定員になっていることが多いので早めの申込みをオススメします。

基本的な勉強の進め方

この所得税法1級に関しては、公式テキストや参考書のようなものがありません。2級までに対応するものはあるのですが・・・

なので、この検定向けのピンポイントの対策としては過去問題集を解くしかないかなと思います。

あとは、前述したオススメの人に書いたように、『税理士試験受験生』や『会計事務所勤務の方』で、ある程度基礎知識がないと、正直ハードルの高い検定かなという印象です。

ここからは参考までに使用教材と、僕が実際にどのようにこの検定の対策をしたかについて書いていきたいと思います。

使用教材について

この検定向けの対策を始めたのは検定日のちょうど1週間前の日曜日。その日から1日1題ペースで過去問を解いていきました。(その前の期間は、税理士試験本試験後で『所得税法』の知識維持のための学習を継続していました。)

全経のHPから購入できます。(ここからしか購入できませんw)

その他の補助教材

理論については、普段から税理士試験の学習で使用している『理サブ』を回してました。検定向けの対策としては、オール記述ではないので、理サブの赤字部分を中心に、改めてザっと確認する程度だったと思います。

計算についても、税理士試験の学習で使用している大原の要点チェックノートを一通り見直して、あとは過去問で間違えたところを重点的に再暗記という感じで進めました。

大原などの予備校に通っておらず、市販の参考書で何とかしたいという場合は、こんな書籍などで理解を進めると良いと思います。(すべてを吸収する必要はなく、新出題形式に記載の論点を中心に確認すると良いと思います。)

検定向け対策の勉強の進め方

僕の場合、理論と計算パターンはだいたいインプットされているので、過去問のみを解きまくりました。参考までに、令和4年本試験所得税法を受験しボーダーちょい下の僕が解いた結果の点数を羅列します。笑

第101回:88点

第102回:98点

第103回:90点

第104回:90点

第105回:94点

第107回:96点

第108回:96点

サンプル問題:84点

新出題形式での大問数は5題。その内訳は下記のとおりです。

第1問・・・理論(条文文章の虫食い部分に用語又は短文を記述、正しいものを1つ選ぶ選択問題)

第2問・・・計算(所得区分を判定する問題)

第3問・・・個別計算問題(個別論点の少し突っ込んだ問題)

第4問・・・個別計算問題(個別論点の少し突っ込んだ問題)

第5問・・・総合計算問題

問題を解いた印象として、旧出題形式と新出題形式とでは、まったく難易度が異なるという点です。(合格率からも顕著ですがw)

傾向としては、第3問や第4問の個別計算問題は、知らないとその設問の得点をすべて落とす怖さがあります。また、理論については、税理士試験では聞かれないようなところを突いてきたりするので、満点狙いの対策はしない方が良いと思いました。

検定向けの解答戦略

解答戦略としては、第1問~第4問までは、時間を掛けて、確実に得点を取りに行く。(電卓ミスなどは絶対にしないように・・・)

そして、第5問については、問題の後ろに計算過程を書く下書き用紙?みたいなのが付いていて、ところどころに記号が振られているので、その欄の数値を解答用紙に転記していくという形式です。

よって、ピンポイントで正当を狙えに行けますので、どこに解答要求箇所があるか、最初にある程度把握した上で、問題を解き進めていくのが良いと思います。僕は、所得控除から解き始めました。

また、満点を狙うつもりで解くのではなく、点数を積み上げていくという意識で進めていくと、焦らずに効率的に得点を伸ばせます。僕は、所得控除を解いた後、一時所得や雑所得、配当所得など、少ない労力で得点できる箇所を確実に拾ってから、不動産所得、事業所得と譲渡所得を最後に解きました。

事業所得と譲渡所得の順番は、事業所得から解いた方が良いと思います。なぜなら、事業所得の本文の中に譲渡所得となる事業用資産があることが多く、先に事業所得の欄で減価償却費の計算をしておく必要があるからです。

ただ、事業所得の本文の中に、他の所得に関係するもの(配当所得、一時所得、雑所得など)が必ずあるので、素読みの段階で所得判定をして、先に拾っておくのが効率的です。そんな複雑な文章でもないので。笑

+αの加点を狙う

満点を狙わなければ、正直60分くらいですべて解き終わります。

残った時間は、ちょっと解くのに頭を使うような論点(例えば、交換の特例や借地権、居住用財産の買換え特例など)を拾って、最終値まで一応電卓を入れておく。くらいの意識で大丈夫です。

実際、試験当日はこんな感じでした

検定当日

まず、検定を受けるには受験票の持参が必要ですので、忘れずにコンビニなどで印刷して会場へ向かいましょう。

あと、特に税理士試験受験生向けの注意点として、ポールペンは不可です。僕もすっかりそのことを忘れていて、当日の試験会場の最寄駅で降りた後、コンビニでシャープペンと消しゴムを購入しました。笑

今回の試験会場は最寄駅が『田町』の『ベルサール三田』でした。

15分くらい前に会場に到着したのですが、なかなか教室の中に入れず、9:00開始なのに、入室開始が8:55頃で、結局、試験開始時間が9:10からに変更になりました。それで、いいのか・・・笑

教室は、会議室3つ分をぶち抜いて大教室みたいな感じでした。同じ教室には、所得税法3級や法人税法の受験生も一緒で、そちらの方々は試験時間が60分なので、僕の試験時間(90分)途中で、ゾロゾロ退席されたのが非常に気が散りました。せめて別教室にしてくれ・・・

所得税法1級の試験問題の内容については長くなるので割愛しますが、検定日の翌月曜日(2022年10月31日)から2週間程度、全国経理協会のHP上で、問題が公開されておりますので、興味ある方はそちらを見に行ってください。(公開終了となったらHPゃり有料で購入するしかなくなります)

そして、結果はいかに・・・

無事に合格しておりました!!!

後日談

無事に『合格』と分かったので、自己採点をしてみました。

すると、自己採点では91点だったのですが、試験結果は77点。なんと14点もの差が・・・!!!

そんなに難しい出題でもなく、自分がどういう思考で解答をしたかということは容易に復元できたので、そこは間違いがないはず。

その他のところで、この乖離が起こった原因として考えられる可能性は・・・

① (簿記論みたいな)解答用紙への転記ミス

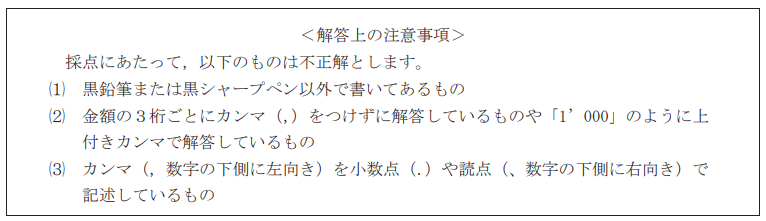

② 『,(カンマ)』が『、(読点)』と判断され得点なし

②については、<解答の注意事項>にわざわざ書いてあり、試験開始前に試験監督からも口頭でアナウンスがあったので、もれなくそこでバツにされたのかもしれません。

または、税理士試験のノリで、金額を間違えた際に消しゴムで消さないで、二重線を引いて、その横に書きなおしたりもしたので、それがいけなかったのかもしれません・・・笑

受かっていたから、まぁ良いのですが・・・

この検定試験に挑戦される方へのメッセージ

税理士試験受験生(所得税法)の方は特に対策する必要もないですが、この検定特有の解きづらさ(解答用紙がウラオモテ、総合問題の計算過程欄が問題文の後ろについてて取り出せない、解答要求が簿記論みたい)があるので、過去問を1,2回分、通しで解いてみることをオススメします。

それ以外の方は、実務で十分に経験のある方なら1級からでも大丈夫かとは思いますが、正直1級1発勝負はやめた方が良いかなと思うので、2~3級あたりから入って様子をみることをオススメします。

最初にも書きましたが、税理士試験受験生にとっては、短期的なマイルストーン設定にうってつけの検定だと思います。ちょっとモチベーションが続かないなどお悩みの方は、ぜひ受験を検討されると良いのではと考えます。

百聞は一見に如かず。

一度、過去問を見てみてください!

以上、HALでした。

コメント