ストーリーハイライト

再生可能エネルギーが強く求められているものの、結局、石油と天然ガスが継続的な需要増の恩恵を受けています。その結果、米国の昨年の原油生産量は、1日当たり平均1,290万バレルと過去最高水準となり、ロシアやサウジアラビアを約300万バレル上回っています。シェールオイル生産拡大が、米国の原油生産量を押し上げています。

石油と天然ガスの旺盛な需要と記録的な生産量に注目

旺盛な需要と記録的な生産量の組み合わせは、伝説的な投資家ウォーレン・バフェット氏が、シェールで有望なテキサス州パーミアン盆地の石油資源関連を大量に購入している理由を説明するのに役立ちます。テキサス州の大手石油会社2社は、バフェット氏のポートフォリオの上位10銘柄の中でも突出しており、ここ数四半期で保有株数を増やしています。

ビッグ・オイルに関して強気なのはバフェット氏だけではありません。バンク・オブ・アメリカの5つ星アナリスト、ダグ・レゲート氏も、バフェット氏が選んだ石油銘柄の詳細を調べており、特に2社の生産拡大能力を評価しています。詳しく見てみましょう。

シェブロン(CVX)

まずは石油業界最大手のシェブロンからです。シェブロンは、時価総額で世界第3位の石油会社であり(2,886億ドル)、売上高で世界第8位の石油生産会社です(2023年の売上高は1,969億ドル)。

シェブロンは、石油・天然ガス資産の探鉱・生産、原油の大規模精製、関連製品の輸送、原油・天然ガス・天然ガス製品の海上輸送ラインの運営という中核事業活動を通じて、この規模にまで成長しました。これは相互に関連する一連の活動であり、世界経済にエネルギー資源を供給するものです。

ここ数カ月間で、シェブロンに関して2つの重要な動きがありました。

ヘスの買収とカザフスタン・テンギズ「超巨大」油田への大きな関心

1つ目は、昨年10月にシェブロンは、探鉱・生産会社ヘス・コーポレーションの買収で最終合意に達したと発表しました。この合意は24年上半期中に完了する予定ですが、エクソン・モービルとの法的係争により遅れる可能性があります。

2つ目の動きとして、シェブロンはカスピ海北東にあるカザフスタンのテンギズ「超巨大」油田に改めて大きな関心を示しました。シェブロンは、テンギズ油田を開発するために設立された会社、テンギズシェブロイル(通称TCO)に50%出資しています。この油田の埋蔵量は膨大で、可採埋蔵量は最大255億バレルです。ただ、プロジェクトを完全稼動させるためのコストも膨大で、シェブロンは最近、これらのコストが従来の見積もりよりも3%から5%高くなると発表しました。テンギズでの立ち上げ費用は現在、約485億ドルと見積もられています。

シェブロンの決算に目を向けると、2023年第4四半期の売上高は前年同期比16.5%減の約472億ドルで、アナリスト予想を60億2,000万ドル下回りました。しかし、非GAAP(米国会計基準)ベースのEPS(1株当たり利益)は3.45ドルと堅調で、前四半期の3.05ドルを大幅に上回り、予想も23セント上回りました。決算発表では、普通株配当を8%増配し、1株当たり1.63ドルにすることも発表しました。新配当は3月11日に支払われ、年率6.52ドルで配当利回りは4.2%となります。

バークシャー・ハサウェイのポートフォリオで第5位を占める

シェブロンは、バフェット氏の会社、バークシャー・ハサウェイのポートフォリオで第5位を占めます。同社は、2023年第4四半期だけで15,845,037株を追加取得しました。全体では現在、126,093,326株を所有しており、評価額は197.5億ドルです。

バンク・オブ・アメリカのアナリスト、レゲート氏がシェブロンに注目するのは、投資家を惹きつける魅力的な要素がたくさんあるということです。同氏は、ヘス買収後の資産売却で大きな上振れ余地を見込んでおり、また、テンギズ油田関連については、長期的な投資ケースに注目しています。

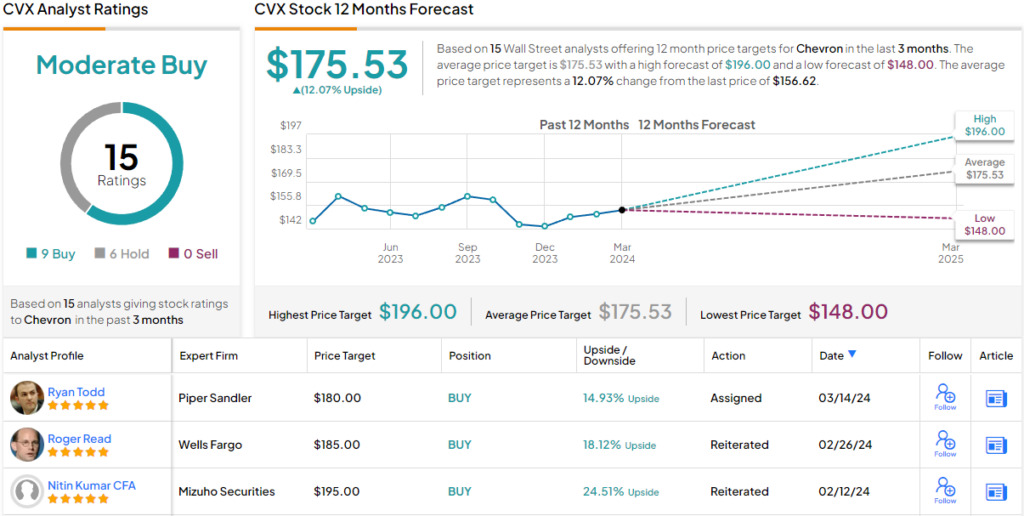

レゲート氏はシェブロン株に「買い」レーティングを付け、目標株価の196ドルは、今後12カ月で25%の上値余地を示唆しています。

ウォール街の評価は?

TipRanksによれば、過去3カ月間のアナリストレーティングは、「買い」が9人、「中立」が6人で、コンセンサス評価は「中程度の買い」です。平均目標株価の175.53ドルは、今後12カ月で12%の上値余地を示唆しています。

オキシデンタル・ペトロリアム (OXY)

次は、アメリカの石油業界で重要な独立系企業の一つ、オキシデンタル・ペトロリアムです。同社は時価総額553億ドルを誇り、米国の陸上および海上、北アフリカ、中東の重要な原油・天然ガス鉱区で大規模な利権を中立的に保有しています。また、石油化学製品の製造にも力を入れています。

リグ2基を閉鎖し、キャッシュフロー改善に貢献

オキシデンタルの2月の発表によれば、米国におけるシェール生産活動を縮小し、パーミアン盆地のリグ2基を閉鎖することを明らかにしました。これは負債返済のためで、コスト削減と効率化を意図したものです。

この生産活動縮小は、設備投資を70億ドルから65億ドルに削減することになり、キャッシュフロー改善に貢献するとみられます。

また、オキシデンタルの生産量は最近、メキシコ湾の第三者パイプライン故障の影響を受けています。この海底パイプラインの破裂は、同社の米国石油総生産量の約15%を含む、同地域で海洋生産を行う複数の企業にボトルネックをもたらしました。

2023年第4四半期の生産量はガイダンス中間値を上回る

オキシデンタルの2023年第4四半期の生産量は、石油換算日量1,234千バレル(Mboed)で、ガイダンス中間値を8Mboed上回りました。同期の非GAAP基準EPSは74セントとなり、アナリスト予想を5セント上回りました。営業キャッシュフローは32億ドル、フリーキャッシュフローは11億ドルでした。

バフェット氏、オキシデンタル株保有を9%増やす

バフェット氏は明らかにこの投資機会を気に入っているようです。同氏は、2023年第4四半期にオキシデンタル株を19,586,612株増やしました。これは9%増加を意味し、現在バークシャー・ハサウェイが保有するオキシデンタル株式は2億4,370万株以上となり、評価額は約156億ドルに相当します。

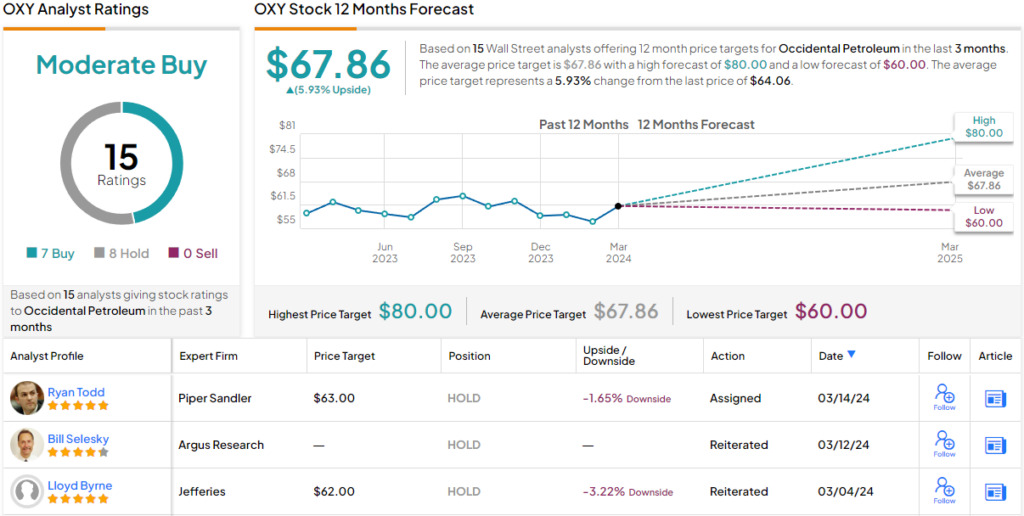

レゲート氏は、逆風を乗り切るオキシデンタルの能力を評価しています。そして、「買い」レーティングを付け、目標株価の80ドルは、今後12カ月で26%の上値余地を示唆しています。

ウォール街の評価は?

オキシデンタルの過去3カ月間のアナリストレーティングは、「買い」が7人、「中立」が8人で、コンセンサス評価は「中程度の買い」です。平均目標株価の67.86ドルは、今後12カ月で6%の上値余地を示唆しています。

魅力的なバリュエーションで取引されている銘柄のグッドアイデアを見つけるには、TipRanksの株式に関するあらゆる見識を統合し、新設されたツールであるTipRanksのBest Stocks to Buyをご覧ください。

本記事は株式投資分析ツールTipRanksの許可を得て、Warren Buffett and Bank of America Have One Thing in Common: They Both Like These 2 Oil Stocks原文の翻訳を中心にまとめています。

米国株