決算書を読める・活かせる・作れる!

という経営数字に強い人材を育成し、

世界に羽ばたくビジネスパーソンを

輩出したいという想いで事業をやっ

います。

このブログでは、長年の講師経験と

公認会計士業務での実務経験、そして

経営者としての視点も踏まえて、

社会人受験生に向けた情報をご提供

しております!

ビジネスゲームを使った

社員研修及びセミナーの模様は

こちらからご覧になれます。

こんばんは。

年が明けて、早くも1月半ばと

なりました。

まだまだ九州地方も鬼のように

寒い日が続いておりますが、

皆さまいかがお過ごしでしょうか?

さて、

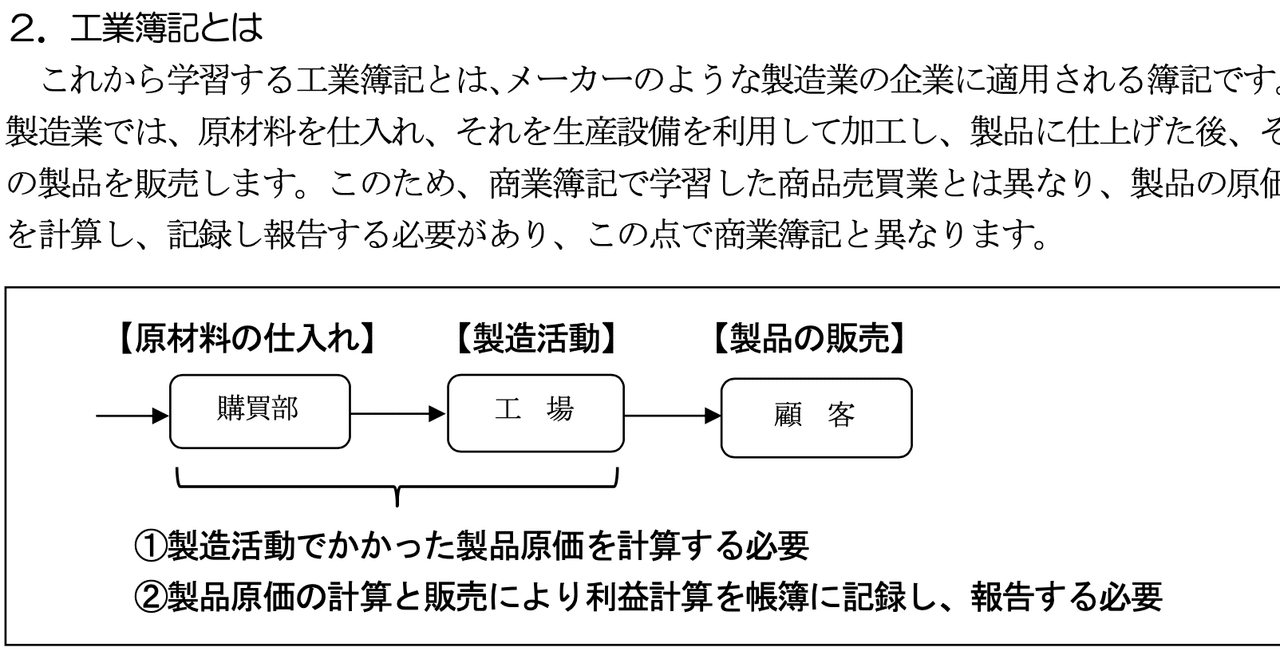

前回の記事は、「工業簿記・原価計算

を5分で学ぶ」その1を書きましたが、

今回はその続きを書きたいと思います。

前回の記事では、原価計算の

根本の考え方は、

直接費は「直課」

間接費は「配賦」

だとお伝えしました。

これが根本の計算方法となります。

そして、この原価計算方法を

「個別原価計算」として

「工業簿記・原価計算」において

勉強していきます、と書きました。

なお、これを読んで、

「総合原価計算はなんか計算方法

が違うけど?」

と思った方もいるでしょう。

根本は変わりませんが、そのことを

今回は触れたいと思います。

今回も、前回同様に「ラーメンの原価」

を計算する例で見ていきたいと思い

ます。

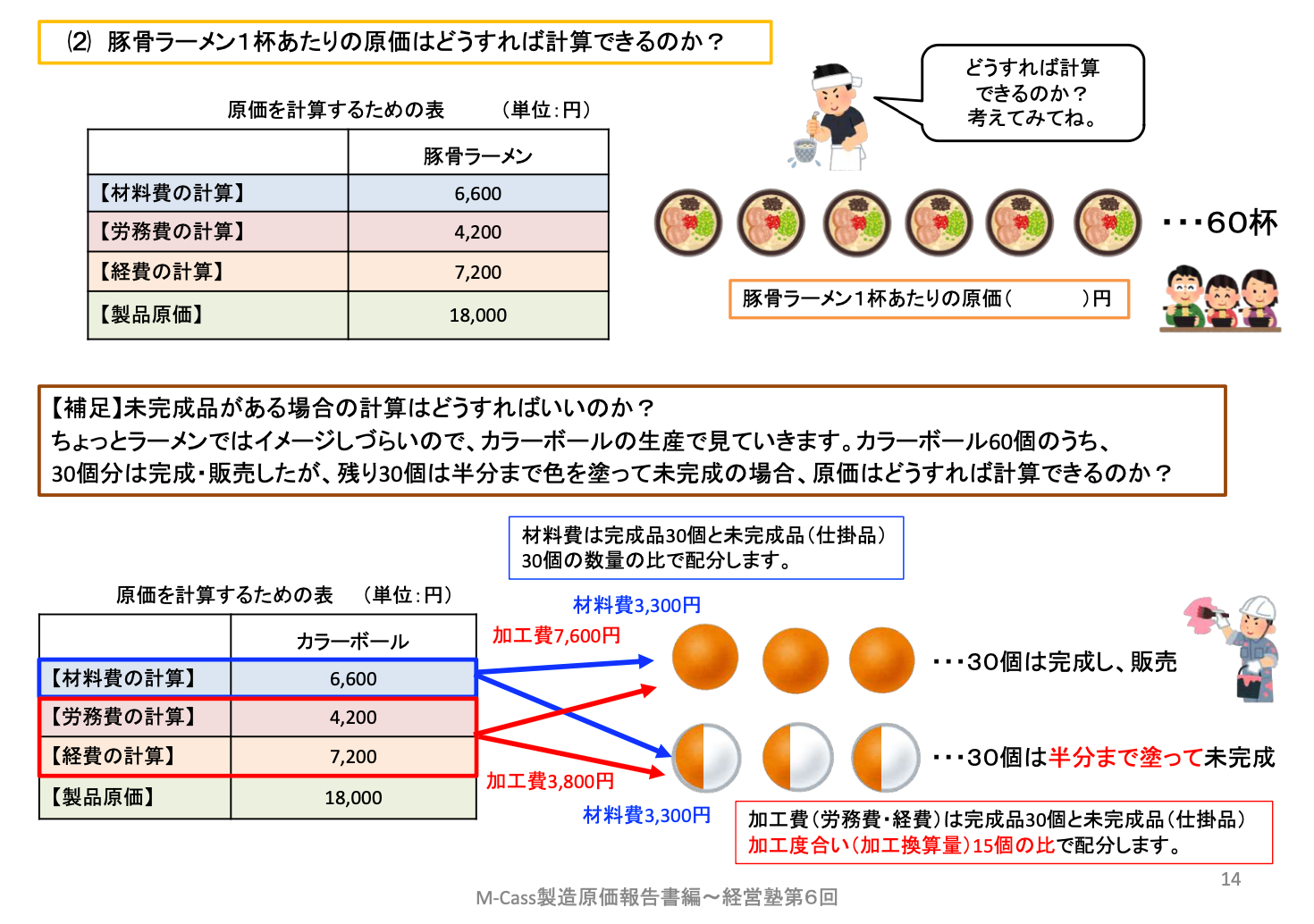

今回は、「豚骨ラーメン」を60杯

作ったと考えてください。

まぁ、大量生産ですね。

この場合の原価はどう計算すれば

いいのでしょうか?

簿記検定2級で工業簿記を勉強

された方は、「BOX」を書いて

計算していたかと思います。

で、そのBOXに上述の

「直課」と「配賦」って出てこな

かったですよね?

これが、原価計算の根本だと

この記事では書いたのですが、

では、なぜ、上記の総合原価計算

では、このような「直課」と「配賦」

が出てこないのでしょうか?

それは・・・

当たり前ですが、「豚骨ラーメン」

1種類しか作っていないからです。

そうすると、「豚骨ラーメン」を

60杯作ったとき、その1杯あたりの

原価を計算するためにはどうすれば

いいのでしょうか?

はい、単純ですね。

60杯作るのにかかった費用

(領収書などを集めて)の

総額を生産量60杯で割れば、

1杯あたりの原価を計算できますね。

で、この1杯あたりの原価を計算する

にあたり、

材料代6,600円を1杯、1杯に直課し、

経費(屋台賃料)7,200円を

1杯、1杯に配賦してもいいわけです。

でも、同じ豚骨ラーメンなので、

そんな面倒なことはせず、単に

生産量で割れば1杯あたりの原価を

出せますよね。

じゃあ、ここで、

簿記検定の勉強で「BOX図」を書いて

必死に計算していますが、あれは

何をしているのでしょうか?

それは、作りかけのラーメン(仕掛品)

がある場合、それを資産計上するため

に、原価を計算してあげる必要が

あるので、原価を「完成品」と

「仕掛品」に配分計算しているん

ですよね。

そのために、簿記検定の勉強では

その配分計算を「BOX」を書いて

やっているわけです。

以上、ここまで理解していただく

だけで、「いったい工業簿記の

勉強で何をしているのか?」と

いったことが少しは整理できるかと

思います。

表面の計算と工業簿記の会計処理

をごちゃ混ぜにして、勉強して

しまうと訳がわからなくなります

ので、この根本の部分をまずは

理解してください。

上記に書いたのは「原価計算」

の方法です。

2級工業簿記では、

①簿記による会計処理

②原価計算の方法

の2つを学びますので、しっかりと

分けてテキストなどを見るように

しましょう。

では、総合原価計算について、

もう1つみていきたいと思います。

上記では豚骨ラーメンを60杯生産

としてましたが、これを仮に

豚骨ラーメン30杯、味噌ラーメン30杯

生産した場合は、どのように計算すれば

いいのでしょうか?

はい、もうお分かりかと思います。

「直課」と「配賦」ですね。

この計算で、原価を豚骨ラーメンと

味噌ラーメンに配分し、その後、

それぞれのラーメンの原価を

完成品と仕掛品に配分計算すれば

いいですよね。

以上が今回の内容です。

工業簿記、原価計算の科目は

苦手にされている方も多いので、

まずは、この根本の部分をしっかり

と理解されてください。

なお、「工業簿記がわからん!」

という方向けに、noteに無料記事を

書いておりますので、ぜひ、

こちらを参照してください。

あなたの試験勉強の参考になれば

幸いです!

ブログランキングに参加しております!

よかったら押してください。

![]()

■お知らせ1

◆【オンラインセミナー】◆

2時間のビジネスゲームで経営数字

と経営分析を身につけるセミナー

『新時代のビジネス知識習得方法!』

当社経営塾では、「ビジネスゲーム」を使い、

会社経営をしながら、決算書の数字を

読めるようになったり、経営分析できる

ようになることを目指します!

【2時間の勉強会で学べる内容】

① 自ら経営判断し、数字を出してみる

② 決算書の数字の意味を理解する

③ 経営分析により状況を把握できる

(エクセルを使い分析)

【受講形態】

zoomを使ったリモート方式

会場による対面方式

(日時)

1月22日(土曜日)10時より

詳しくは下記のストアカより

■お知らせ2

◆【合格確実の秘訣を伝授!】◆

戦略的学習を可能とする!!

『学習方法から学ぶ簿記論・財務諸表論問題集』

→PDF版もしくは書籍版です。

簿記検定3級〜1級、税理士試験簿記論、

公認会計士試験財務会計・管理会計論の講座を

担当してきた講師が、そのすべてを集約した

税理士試験の簿記論・財務諸表論を苦手に

している方に向けた今までにない

問題集です!

問題を解きながら、計算と理論の

学習方法が身につく問題となって

います!※

(※会計人コースに寄稿した原稿に

加筆修正を加えた最新版です。

ただし、PDFデータ版もしくは

書籍版の選択となっており、

値段が異なりますのでご注意ください)

【収録内容】

◆自分の学習方法を自己分析してみよう

◆問題集の利用のしかた

◆問題を通して学習方法を改善する(134問)

→計算問題+理論問題+計算と理論の融合問題

問題集の詳しい内容はこちら