円高転換すると聞いてから幾月が経過し、ついにドル円が133円台まで下がってきた。

以下はドル円日足チャートだ。

直近のドル円は、139円前後にあったサポートもぶち抜いてベアトレンドのパーフェクトオーダーを形成しており、1ドル155円説は何だったのかというほどの大幅下落となっている。

なお、ドルインデックス(日足)を見ても・・

ドル円チャートと大差ない形で暴落中だ。

参考までに、ここ数日の動きからメジャー4通貨の強さランキングを出してみると・・

円 >> ユーロ > ポンド ≧ ドル

・・となっており、円独歩高の展開となっている。

ここ最近の最強通貨「円」買い&最弱通貨「ドル」売りの「ドル円ショート」が最も手堅かったと言える。

さて、あれだけ強かったドルが大幅下落するきっかけとなったのは、11月10日公表のアメリカCPI(消費者物価指数)だ。

CPIの結果を見ると・・

前年比

前回8.2% 予想7.9% 結果7.7%

前月比

前回0.4% 予想0.6% 結果0.4%

となっており、前年比・前月比共に低下していることから、インフレにピークアウト&減速の兆候が明確に出てきたことが分かる。

先月までのドル高は、インフレ退治のために利上げやQTと言った金融引締めがさらに進む・・という、ドルの価値上昇期待によるものだった。

それが、インフレピークアウトとなれば「話が変わってくるぜ」として、ドル売りに繋がったと言える。

日足チャートを見ると、CPI公表のタイミングでズドンと大きく下がっており、その後も若干リバったものの、さらなる下落展開となっている。

なお、CPI公表以降に、FRB高官の皆さまから「まだまだ引き締め継続やぞ」とのお言葉が乱発されていたものの、ドル円やドルインデックスが復活しなかったのは、アナリストから来年(2023年)の利下げ転換予測が出てきたからだろう。

FRB、米景気後退で23年に利下げへ 米債利回り低下=BofA https://t.co/xTmytoEv0e

— ロイター (@ReutersJapan) November 29, 2022

バンカメさんは、2023年中半頃にリセッションに陥るため、FRBが利下げに転じる見込みと予測する。

さらに、11月30日のFRBパウエル議長講演の中で、12月の利上げペース鈍化が示唆され、ターミナルレートの(勝手な)予測値も5%を下回ったようだ(4.75%?)。

パウエルFRB議長、12月にも利上げ減速を示唆-引き締め継続を強調 https://t.co/zYeB8XMv8J

— ブルームバーグニュース (@BloombergJapan) November 30, 2022

極めつけは、12月1日公表のPCE(個人消費支出)だ。

ちなみに、大和証券さんWebサイトによると、PCEはCPI(消費者物価指数)よりも実際の物価動向を反映しているとされ、FRBが最も重視している物価指標だとか。

ということで、CPIよりも遥かに重要な最新のPCEコア(食品・エネルギー除く)は・・

前年比

前回5.2% 予想5.0% 結果5.0%

前月比

前回0.5% 予想0.4% 結果0.2%

・・と、予想通りに推移しているほか、前月比ベースでは予想を下回る0.2%と大幅に改善しており、インフレのピークアウト&減速が本物なのかも・・というインフレ終了感が出ている。

と言うことで、インフレ終了+リセッションによって、利上げペース鈍化→終了→利下げの流れが見えてきたこともあって、ドル高から一転してドル安となったと言える。

ただ、気になる点として12月2日の雇用統計がある。

先行するADP雇用統計と比べて、雇用者数や賃金の伸び等、数値内容は抜群に良かった・・のだが、ここ最近の流れでは「良い数字」はインフレ継続を意味するため、ドル買い・株売りに繋がることになる。

ただ、ドル円は公表と共に爆上げしたものの、あっという間にしぼんで円高基調に戻っていることが分かる。

以下は、12月2日雇用統計日のドル円1時間足チャートだ。

終わりから9本目が雇用統計公表時の足で、一気に2円近く上昇したものの、その勢いは続かず雇用統計前付近の位置まで戻ってきて場が終了した。

本来的には、ここ最近のドル売られ過ぎを是正するような動きになりそうなものだが・・結局はドル売りが継続することとなった。この点は気になるところ。

そして、この流れの中でもう一つ気になるのは、超重要指標に対する株式市場の反応が薄いことだろうか。

以下はダウ日足チャート(12月1日時点)だ。

ここ最近で目立つのは、11月30日の「12月から利上げペース鈍化するYO!」というパウエル発言がハト派的として、雰囲気に流された市場参加者が早期利下げ期待を高めてアゲアゲとなったくらいだろうか。

その翌日にはCPIよりも重要なPCEにはほぼ無反応、雇用統計もチョイ上げ程度と反応が薄い。

ドル円はきっちりドル安が進んだことと比べると、その動きは対照的だ。

この理由は、12月の利上げペース減速を報じたブルームバーグから、「タカ派がハト派に転じたという事実はねーぞ」との続報に表れているのではないか。

パウエルFRB議長の利上げ減速シグナル、投資家は政策転換と誤解か https://t.co/Xel4I7KOqq

— ブルームバーグニュース (@BloombergJapan) December 1, 2022

この記事では、

11月30日の米債券・株式市場で強気の賭けを行った投資家は、先行きひどく失望する公算が大きい。

と脅しているなど、株式市場への資金流入を牽制するような雰囲気がプンプンする。

確かに最初のブルームバーグ記事ては、パウエル議長発言として

政策引き締めにおけるわれわれの進展を踏まえれば、インフレ抑制に向けあとどの程度金利を引き上げる必要があるのか、また政策を景気抑制的な水準でいつまで維持する必要があるかという問題に比べ、こうしたペースを落とすタイミングは重要性がかなり低い」

とあり、「利上げぺースは小さな話なので減速するけど、強い引き締めは当分続けるかんね」と言っている。

確かに、インフレ減速とは言えCPI・PCEの5~6%という数字は充分に高い。

パウエル議長が「インフレはまだまだ続く」「一段の金利上昇」「当面は景気抑制的な金利水準に留まる」として引き締め継続を強調するのはごもっともな話だ。

と言うことで、このブルームバーグの続報は、パウエル発言を都合良く解釈して浮かれた株式市場に対して、FRBのエライ人がブルームバーグを通じて市場参加者を牽制した・・というものである可能性が高い。

ただ、株式市場を牽制・下落させた一方で、ドル円・ドルインデックスは続落するチグハグな展開となっている点からは、FRBパウエル議長の御意は「引締め緩和感を出してドル安(米国債買い)にしたいけど、株高にはしたくない」と言ったところだろうか。

さて、ドル安に関連して10年米国債の利回りを見てみる。以下は10年債の日足チャートだ。

金融引締めで利上げ・QTによるドル高が進むにつれて、米国債利回りは上昇(=価格は下落)していたところだが、これがCPI・PCE公表を受けて反転(利回り低下・米国債買い)していることが分かる。

ただ、強い雇用統計を受けても利回り低下となっており、QTで放出される一方の米国債を誰が買い込んでんねん・・と言うことで、最もアヤシイ資金源がFRBのリバースレポ資金。

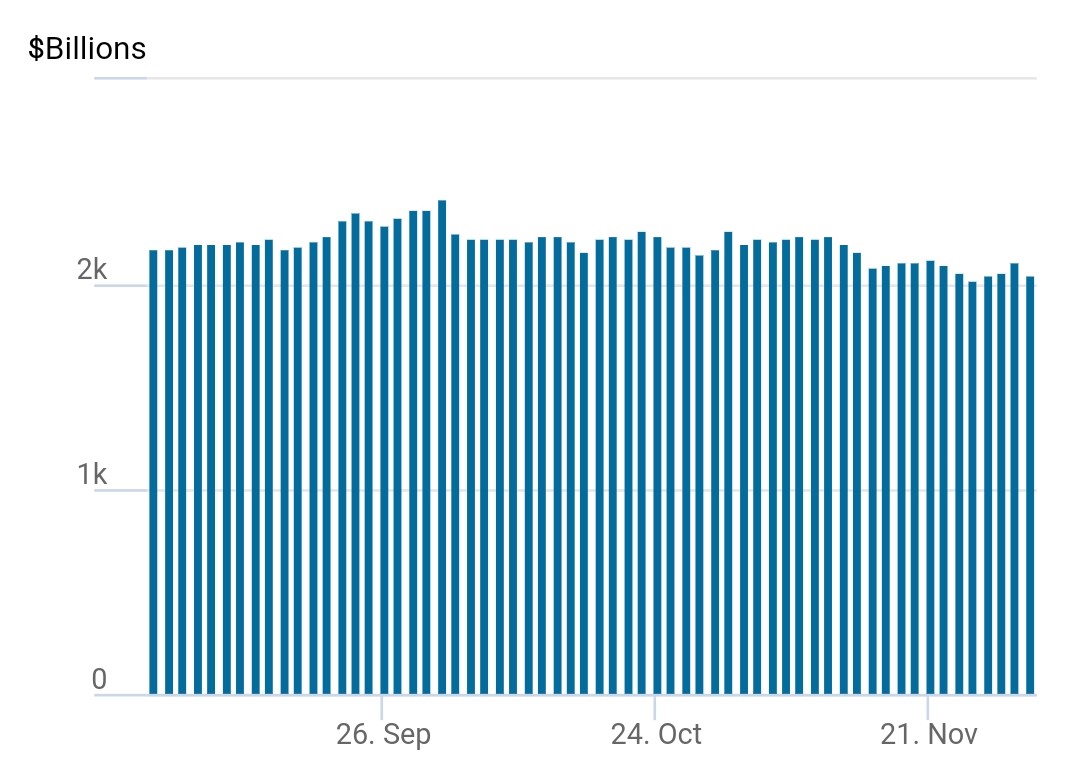

「10月21日の日銀介入はドル安転換の兆し?」で紹介したように、FRBパウエル議長はQTで市場(金融機関)からの資金吸収を進めつつ、リバースレポ資金を市場に供給することで株価や債権価格を下支えしているのだが、その資金残額を確認すると・・

・・基本的に減少傾向で、市場にリバースレポ資金が投入され続けていることが分かる。

また、直近のデータでは11月30日→12月1日にかけて、65.6Bドル(約9兆円)もの資金大放出となっていることがわかる。

ただ、このリバースレポ資金9兆円だが、今回はほとんど株高となっておらず、代わりに米国債買いに繋がっている。

この理由は、FRBパウエル議長がインフレ対策の観点から株高をお嫌いなことに加え、「ドル安は簿外資産という巨額マネー流入のサインか」で紹介したように、QTで市場からドルが不足するのを、リバースレポ資金で補っているからではないか。

リバースレポ資金投入で市場に出回るドル資金が増え、金利には下落圧力が加わって(=債券価格は上昇)ドル安に拍車がかかることになるため、今後はドル安・米国債利回り安となっていく可能性が高い。

ただ、QTで市場からドルを吸収しつつ、リバースレポ資金を投入するという政策のチグハグ感はぬぐえない。

一体何のために・・・?

ところで、「QTによるドル不足」とのフレーズで思い出すのが、ノーベル賞経済学者のミルトン・フリードマンが、これまでの歴史的な金融危機は、中央銀行による市場からの資金吸収が原因と指摘していることだろう。(コロナ危機の終わりは金融危機と仮想通貨バブルへと繋がる)

日本人だけが知らない戦争論(苫米地英人 著)

経済は「需要と供給」ではなく「貨幣の数量」により規定されるとするミルトン・フリードマンの指摘に従えば、ブラックサーズデー(暗黒の木曜日)等のリセッションは「金融引締めによるマネーサプライ減少」が原因であり、中央銀行のせいということになる。

と言うことで、金融引締め・・特にQTがリセッションを引き起こすのは歴史的な必然だ。

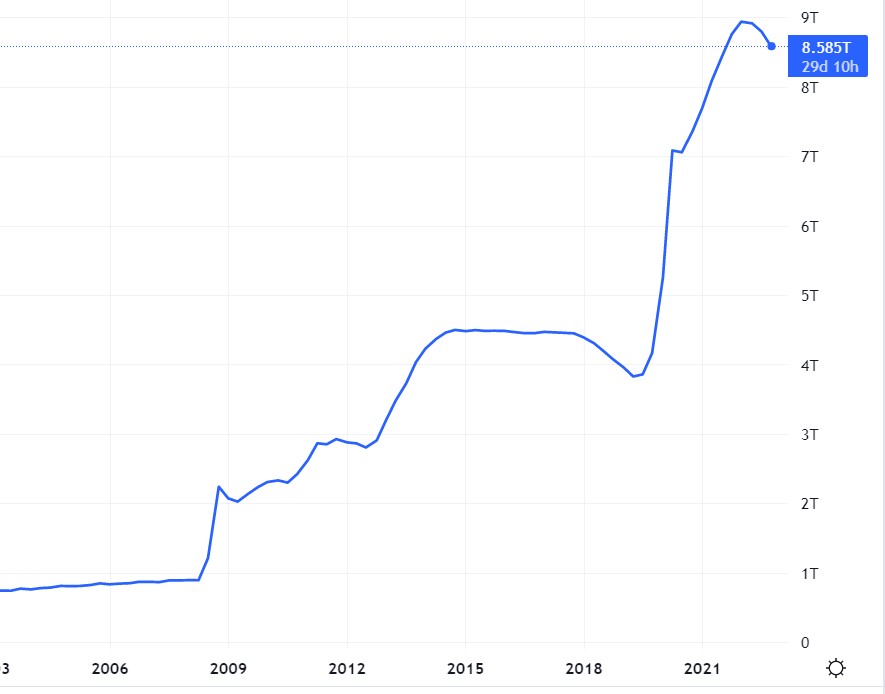

さらに、長期のQE(量的緩和)によって、FRB資産が1兆ドル→9兆ドルにまで増加していることから分かるように、現在の金融市場は明確にスーパーウルトラグレートミラクルな市場最大のバブル状態と言える。

これはFRB資産の推移だが、リーマン・コロナを経て資産は激増していることが分かる。

莫大マネーパワーで異次元の超低金利が維持され、さらに超低金利を活用したゴミ資産担保の債券・デリバティブが生み出されるなどの錬金術によって、世界の債権額は急激に膨らんだ。

そんな錬金術パラダイスを突然のインフレが襲った。

インフレ対応策は、異次元ペースの利上げ・QTとされているワケだが、コロナによる経済停止・物流混乱やロシアへの経済・金融制裁が原因のインフレに対して、金融引き締めはほとんど意味が無い。

それどころか、ジャブジャブ資金&超低金利が大前提となった金融システムが、QT・利上げに耐えられるワケがなく、超巨大バブル崩壊による金融危機は歴史的必然と言える。FRBもハードランディングを警戒していることは以前に紹介したとおりだ。

と言うことで、QTによるドル不足はミルトン・フリードマンが指摘する「マネーサプライ減少によるリセッション」を招き、さらに現在の超巨大バブル崩壊で金融危機へと発展する可能性が極めて高い状況となっている。

と言う背景を踏まえると、FRBのQT・リバースレポ資金投入というチグハグな政策は、少しでもドル供給を継続することで、金融危機の発生を遅らせるorダメージを軽減するための努力であると思われる。

以前に「継続する日銀のステルス介入は市場へのドル供給が目的か」で、金融危機の片鱗としてクレディ・スイスのの資金繰り悪化問題や、日本や中国は「為替介入」と称してドル売り、アメリカはリバースレポ資金を市場投入していることを紹介した。

日本がタブーだった米国債を原資としたドル売り介入を許されたのも、世界的なドル不足の中で市場へのドル供給が最優先されたからなのではないか。

ちなみに、ドル資金供給について、気になる記事が出ている。

日本国債の利回り上昇(=価格低下)によって、日銀の保有国債に8749億円もの含み損がでているというものだ。

日銀保有国債が8749億円の含み損に転落、異次元緩和下で初-上期決算 https://t.co/VHSqrL4amz

— ブルームバーグニュース (@BloombergJapan) November 28, 2022

日銀は簿価会計なので、償還するまで持っていれば何の問題も無い・・との声も聞こえてくるが、海外では時価会計が当然であり、これ以上の国債利回り上昇(=価格下落)は日銀が債務超過と見なされる危険性がある。

さらに、日銀は保有国債売却が出来なくなり金融政策が制限されるため、手詰まり感はハンパなくなる。

わざわざこんなことを報じた(報じさせた)のは、日本はYCC(イールド・カーブ・コントロール)を止める代わりに、「米国債原資のドル売り・円買い介入をしてきまっせ」という宣言なのではないか。

これは、市場へのドル供給に繋がると共に、巨額の円買いによって円に利下げ圧力がかかるため、国債利回りを抑える(=価格下落防止)ことになる。

まあ、YCC止める代わりに、海外ファンド勢に「日本国債売りしたら〇すぞ」という宣告にも聞こえるし、日銀が受け皿になると言われる簿外資産受け入れの準備とも思えるが。(日銀の金融緩和政策が終わってバブルに?)(10月21日の日銀介入はドル安転換の兆し?)

・・と言うことで、FRBパウエル議長は市場へのドル供給を最優先し、日本も(強制的に?)協力することになると考えられる。

並行する米国債利回り低下(=米国債買い)は、ドル供給によってドルに金利低下圧力がかかるという副作用だろう。

実のところ、ドル不足は危機的水準のようで、以前に紹介したクレディ・スイスの危機は絶賛進行中だ。

クレディ・スイスが人員削減を実施、株価は史上最長の連敗を記録 https://t.co/BUYePCKWZV

— zerohedge jpn (@zerohedgejpn) December 1, 2022

ゼロヘッジさんによると、クレディ・スイスの株価は、クレディ・スイスが資金調達のために投資家に提供する新株予約権の2.52スイスフランに迫っており、資金調達が失敗する可能性も見えてきているとか。

クレディ・スイスの株価チャート(日足)を見ると・・

・・直近では、2.83スイスフランまで売り込まれていることが分かる。

ゼロヘッジさんによると、12月6日に2.52スイスフランを上回っていないと増資失敗とのことだ。まあ大丈夫だろうとの予測が出ているようだが・・失敗すれば、金融危機の発端となりかねない。

ちなみに、ゼロヘッジさんからは、大幅利下げを予測する記事が出ている。

イールドカーブは、次のFRB削減サイクルが大きなものになる可能性があることを告げている。 https://t.co/WB3JXN8QQU

— zerohedge jpn (@zerohedgejpn) December 1, 2022

長期的なアノマリーと10年債と2年債の逆イールドの状況を踏まえると、リセッションとなった際にはゼロ金利に至る程の大幅利下げが予測されるとしている。

ゼロ金利に至る利下げとなると、500bp近い利下げとなるワケだが、今のところ市場が予測する150bp程度の利下げとは乖離が大きい。

現在の逆イールドと歴史的アノマリーを踏まえると、次のリセッションは市場が予測する甘っちょろいものではなく、インフレ下でのゼロ金利にふさわしい壮絶な金融危機になる・・ということになるのだろう。

やはり、QT(資金吸収)によって、スーパーウルトラグレートミラクルな市場最大のバブルが崩壊するか。

ちなみに、米国株の動向について、ゼロヘッジさんから気になる記事が2本出ているので紹介したい。

まず一つ目が、米国人家庭の貯蓄率低下を指摘する記事だ。

貯蓄率の暴落に伴い、FRBお気に入りのインフレシグナルが低下(40年ぶりの高値付近を維持)。 https://t.co/2J1SZ3CElk

— zerohedge jpn (@zerohedgejpn) December 1, 2022

アメリカでは賃金が上昇し続けているのだが、アメリカ人が貯蓄に回す割合は、2020年の30%超からわずか2.3%と、2005年7月以来の低水準となっているとか。

賃金上昇とは言えアメリカ人の家計は火の車で、これ以上のインフレに耐えられず、今後の消費動向は大きくマイナスになる・・つまり、モノは売れなくなるとする。

二つ目の記事がこれ。

株式は、圧迫された中間から流動化の脅威に直面している https://t.co/LjFyFEtH8K

— zerohedge jpn (@zerohedgejpn) December 1, 2022

アメリカの中間層(年収70000~200000ドル)は色々あって貯蓄額を大きく減らしているが、政府支援の対象外という中途半端な存在だ。

ただ、この中間層は大量の株式を保有しているため、経済的困窮による株式の大量売却が予想され、米国株には壮大な売り圧力がかかる可能性が示唆されている。

と言うことで、モノやサービスが売れなくなるし、株式を大量に保有する中間層が株売りに走る可能性がある。

これと重ねるかのように、サマーズ元財務長官もソフトランディングは難しいとするが、その理由として米国民が貯金を使い果たした時に経済面で雪崩が発生するからとしている。

My sense is that it’s much harder than many people think to achieve a soft landing b/ there are all these mechanisms that kick in. At a certain point, consumers run out of savings. Then you have a Wile E. Coyote kind of moment where consumption falls off.https://t.co/VWWkVrqRKp

— Lawrence H. Summers (@LHSummers) December 4, 2022

米国民の懐具合と金融危機クラスのリセッションの関連性は高そうだ。

と言うことで、現在のドル・米国債を根幹とした金融システムそのものの崩壊まで予想される事態ではあるが、「ドル安は簿外資産という巨額マネー流入のサインか」等で紹介したように、巨額の「簿外資産」なる資金が日本に集中してバブルに繋がる可能性は期待したい。

その観点から気になる記事を二つ。

一つ目がこれ。

機を見るに敏なSoftBankの孫正義氏が、株式市場から撤退して半導体ARM社という実業に集中する構えを見せているというもの。

孫正義氏、株式市場から退場へ–「投資先は全滅に近い成績」「今後はArmに専念」 https://t.co/H2YQ0V76L0

— CNET Japan (@cnet_japan) November 11, 2022

孫さんの行動には、「もう株式市場は終わりや」「これからは実業で稼ぐ時代やで」とのメッセージが込められてそう。それも日本で。

さて、もう一つ気になるのが、中国でキンペーさんに駆逐されたあの馬雲(ジャック・マー)氏が、ここ半年近く東京で生活していることが報じられている。

アリババ創業者、東京で生活

ジャック・マー氏は半年近く東京で暮らしていると、英紙FTが報じた。地方の温泉やスキー場にも足を延ばしたほか、この期間に米国とイスラエルへの定期的な訪問もこなしたという。https://t.co/HuwTHvo6cy

— ブルームバーグニュース (@BloombergJapan) November 29, 2022

東京の銀座等には、中国人富裕層が集まるクラブがあると言われており、ジャック・マー氏もそこに集合しているようだ。

なお、Softbankの孫正義氏もアリババのジャック・マー氏も、台湾系カナダ人にしてアリババ副社長だったジョセフ・ツァイ氏から資金提供を受けており、ジョセフ・ツァイ氏の系譜は「中国・習近平の強まる独裁から見る政体を越えた権力の目指す先」で紹介した秘密結社・青幇の棟梁、杜月笙にたどり着く。

原田武夫氏曰く、政治家など表に出ている「政体勢力」とは別に、政体の上位に位置して真の権力を持つ「国体勢力」が存在すると言う。・・ということで、表に見えている中国の状況から「国体勢力」の存在を考えてみたい。さて、中国では鄧小平[…]

言い換えれば、既に中国人黒幕華僑勢は、日本にやってきている・・・と言える。

やはり、簿外資産の投入は近いのか・・。

最後まで読んでくれてありがとう!