こんにちは、TEAM WEBRIDです。

以前の記事で、消防本部が高額な買い物するときの国からの補助金(国庫補助金)について説明しました。

この記事では、前回語りきれなかった「地方債」にスポットを当ててレポートします。

地方債というのは、簡単に言うと「借金」です。

しかし、一般人が行う借金とは違い、地方債には多くのメリットがあります。

詳しくはこちらの記事で前回の「国庫補助金」を確認してください。

地方債には大きく分けて2種類存在します。

補助事業としての地方債については、国庫補助金をもらうときに使う地方債です。

詳しくは前回の記事で説明したとおりです。

この記事では、一般単独事業(国から国庫補助金を貰わない時、市町村単独で行う事業)としての地方債について説明します。

主に建物に関して利用できる起債となっています。

後半では、消防車などに利用できる起債である「施設整備事業債(一般財源化分)」についても解説したいと思います。

今回の記事も、現役消防士や消防職員OBへの取材をもとにレポートします。

この記事を読むことで、消防本部のお金の流れが理解できます。

地方債のすべてを網羅しようとすると本が1冊できあがってしまうので、この記事では消防に関係した部分をかいつまんで説明します。

【消防本部の地方債】一般単独事業とは?

「一般単独事業」という言葉は日常生活ではなかなか耳にしない言葉ですね。

言葉のとおり、消防本部を運営している自治体が、国の補助金を利用せずに単独で行う事業のこと。

消防本部に関係する一般単独事業の地方債で主たるものは、次の3つです。

図解だとこう。

それぞれ説明します。

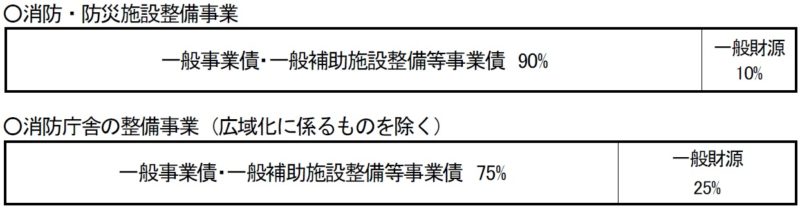

【消防本部の地方債】一般単独事業①一般事業

一般事業債は、次の2種類に分かれます。

違いは名前のとおり、消防庁舎に関係したものか、そうでないものかということ。

使用目的の違いによって、一般財源の負担割合も次のように変わってきます。

実は、この地方債は、あまり好まれない地方債です。

なぜかというと、お得感が少ないから。

例えば消防庁舎を100億円で新築するとします。

国庫補助金を利用せずに、消防本部単独で。

すると、75億円は借金をし、25億円は自腹で払います。

地方債のおかげで100億全額を単年度で支払う負担はないものの、結局は100億払います。

しかし、地方債の中には、「交付税措置」と言って、借金である地方債のうちの何パーセントかを国が肩代わりしてくれる制度があります。

このお得な制度が「交付税措置」です。

でも、どうして国が肩代わりしてくれるのでしょうか?

交付税措置がある残り2つの地方債、②防災対策事業、③緊急防災・減災事業

の説明に入る前に解説します。

【話がそれるけど補足】交付税措置とは?

交付税措置とは、簡単に言うと、国からもらえるお金のことです。

地方交付税とも言われます。

地方交付税は、もともと地方の税収入となるべき税金をいったん国が集めて、再配分するという仕組みになっています。

どうしてこんな面倒なことをするのか。

それは、地方によって財源に格差があるからです。

その格差を調整できるのが大きな理由。

合理的に調整をして、それぞれの自治体に分配します。

これが交付税措置と呼ばれるものです。

つまり、消防本部を運営する自治体としては、交付税措置が増えれば増えるほど、貰えるお金が貰えるということです。

交付税措置のある地方債を利用することで、結果的に自治体の借金を国が肩代わりしてくれるということにつながります。

では、この知識を持ったうえで、残り2つの地方債がどのようなものか見てみましょう。

【消防本部の地方債】一般単独事業②防災対策事業

地方単独事業として行う防災事業は、主に次の2つです。

それぞれ説明します。

一般単独事業②-1防災対策事業 防災基盤整備事業

地方債の1つである防災対策事業の一つ目は、防災基盤整備事業です。

字のごとく、防災の基盤を整備するめの事業です。

交付税を考慮した割合を見てみましょう。

この割合の意味は次のとおりです。

例えば100億円の消防庁舎を建てるとします。

75億借金します。

25億を単年度の一般財源(現金)で支払います。

お得感のない地方債:①一般事業であればここで終わりです。

しかし、防災基盤整備事業の地方債にはお得な「交付税」の文字が。

そうです、先ほど説明した交付税が出るようです。

その額は、100億×75%×30%=22.5億です。

つまり、借金75億円が52.5億円の借金で済みます。

(75億-22.5億=52.5億)

申請するだけで22.5億円貰えるなんて最高です。

※正確には75億円の借金はするものの、自治体の歳入として地方交付税で22.5億円もらえる

積極的に利用したい地方債ですね。

では、どんな事業に活用できるのでしょうか。

名前のとおり、防災の基盤を作る事業なのですが、「防災の基盤」といっても、目的の違いによりさらに細分化されています。

ややこしいので図解にするとこうです。

㋐から㋒それぞれの概要を説明します。

㋐消防防災施設整備事業

防災・減災を目的とした消防施設の整備に関する事業です。

地域防災計画に合わせて行います。

具体的には、次のような施設を整備する事業が対象になっています。

㋑浸水想定等区域移転事業

これはわかりやすい名前の事業ですよね。

浸水想定区域にある消防署や分署、出張所などを、浸水の心配のない安全な場所へ移転するための事業です。

津波で消防署が水没したら助かる命も救えません。

㋒消防広域化及び消防の連携・協力関連事業

こちらも事業の名前がそのままイメージしやすいですね。

別々の消防本部が合体して1つの消防本部なるときに、必要となる消防署所等の増改築などの事業です。

建物だけではなく、消防の広域化による消防署所等の統合により、機能強化が必要になる消防用車両等の整備事業も含まれます。

建物や車両以外にも、広域化により必要となる高機能消防指令センターの整備事業も含まれます。

一般単独事業②-2防災対策事業 公共施設等耐震化事業

地方債の1つである防災対策事業の二つ目は、公共施設耐震化事業です。

図解だと②です。

これもわかりやすい名前、耐震化事業が対象です。

消防庁舎に限らず公共施設は大規模災害時に

などになる可能性が高く、人命救助に直結する建物です。

したがって耐震化の優先度は非常に大きなものがあります。

国が援助することも効果的と言えます。

具体的には次のような施設が対象です。

消防関係は2段目の項目「災害時に災害対策の拠点となる公共施設及び公用施設」に該当していますね。

割合はこうです。

①の防災基盤整備事業より交付税算入率が高いですね。

現金の支払い額も少ない。

耐震化工事がしやすくなっています。

つまり、それだけ国も耐震化工事を重要視しているということですね。

念のため確認します。

消防本部の耐震化工事に100億使うとします。

90億が借金。

10億が単年度の一般財源(現金)で支払われます。

交付税の額は、100億×90%×50%=45億。

①の防災基盤整備事業だと22.5億の交付税しかありませんでした。

自治体としては非常にありがたい制度です。

✔️消防学校とは ✔️初任科の内容 ✔️初任科のカリキュラム ✔️初任科の準備(荷物編) ✔️初任科の準備(暗記編) ✔️初任科の準備(事前勉強編) ✔️初任科(勉強以外) ✔️初任科以外の入校

【消防本部の地方債】一般単独事業③防災・減災事業債

この地方債(緊急防災・減災事業債)は東日本大震災を教訓として生まれました。

どのような事業が対象かというと、

などが対象です。

いやいや、その2つはもう対象の地方債の説明を聞いたばかりだよという声が聞こえてきそうです。

対象事業は同じなものの、実は少しだけ違うところがあります。

それは、東日本大震災等を教訓として、全国的に緊急に実施する必要性が高く、即効性のある防災、減災のための地方単独事業等を対象としているところです。

事業に特化しているということもあり、交付税もすごいことになっています。

このとおり。

ここまで読んできた人はこの意味を理解できると思いますが、いちおう確認します。

100億の消防庁舎を建てるとします。

借金は100億円です。

なんと単年度による現金の支払いなし。

頭金なしで車や家を買うようなものです。

契約さえすめばお金がなくても買えます。

そして驚愕の交付税算入率70%。

つまり、100億×70%=70億。

100億の買い物を全額借金で購入したものの、別口で70億もらえるわけです。

別の言い方をすれば、条件さえ合えば、頭金なしでも70%オフで高額商品が買えるということ。

国の援助の本気度がうかがえるものとなっています。

この緊急防災・減災事業債、じつは令和2年度で終了予定でした。

東日本大震災からもある程度の期間が経過し、緊急で実施する対策はある程度完了したであろうという考えに基づくものです。

ただ、全国の消防本部からは多くの期間延長を望む声があがっていました。

当然ですよね、こんなお得な制度、なくなるのは辛いものがあります。

新型コロナウィルス対策に巨額な税金が投入されているという時代背景もあり、緊急防災・減災事業債の延長は絶望視されていました。

しかし、結果的には、令和7年度までの5年間の延長が決定されています。

【消防本部の地方債】施設整備事業債(一般財源化分)

最後に説明するのは、「施設整備事業債(一般財源化分)」という起債。

またわかりにくい名前ですよね。

ただこんな名前になったのにも理由があります。

実は、この起債はもともと国庫補助だったんです。

国庫補助はまたおさらいになりますが、こちらの記事で説明しています。

さかのぼること、十数年、時は平成17年度及び18年度に、国庫補助から起債へと変更されました。

もともとの国庫補助金としての名称はこれ。

「消防防災設備整備費補助金」

主に消防車などの車両を対象にした国庫補助金でした。

当時、三位一体の改革という地方債措置の改正があり、国庫補助である「消防防災設備整備費補助金」の中の常備消防に関する項目が、特別の地方債である一般財源化へと改正されました。

「三位一体の改革」とは、国と地方の財政関係を見直すために行われた改革です。具体的には、以下の3つの改革を一体として進めました。

- 国庫補助負担金の廃止・縮減:国が地方に支払っていた補助金を減らし、地方の自主性を高めることを目指しました。約4.7兆円の補助金が削減されました。

- 税源移譲:国民が国に納める税金を減らし、地方に納める税金を増やすことで、地方の財源を充実させることを目指しました。3兆円の税源が国から地方に移されました。

- 地方交付税の見直し:国が地方に配分する交付税の算定方法を簡素化し、地方の行政改革努力に応じて配分額を変えることで、地方の財政規律を高めることを目指しました。約5.1兆円の交付税が削減されました。

この改革は、地方分権を推進し、国と地方の財政の健全化を図ることを目的としていました。

前置きが長くなりましたが、肝心の内容はというと、基本的に、平成17年度、平成18年度当時の「消防防災設備整備費補助金」に沿う、ただ、お金の流れは、国庫補助金として国から支払われるのではなく、起債として交付税措置により金銭的援助をするというもの。

具体的なお金の扱いはこちら。

わかりやすく、説明します。

例えば、90,000,000円(9千万円)の化学車を購入するとします。

充当率1/3なので、9千万円の1/3で、3千万円が起債、つまり借金できます。

交付税参入率が70パーセントなので、3千万円の70パーセント、つまり2千100万円が交付税として受け取れます。

さらには、充当していない残り、6千万円については、一般単独事業債が利用できます。

最初の見出しで説明していますが、おさらいで一般単独事業債の仕組みはこれ。

- 消防防災施設整備 充当率90パーセント

- 消防庁舎の施設整備 充当率75パーセント

今回は消防車(化学車)の話なので、❶です、つまり、残りの6千万円のうち、5千400万円は起債(借金)でき、残りの600万円が現金払いということです。

まとめると、9千万円の買い物をする場合、

9千万円を現金で支払うことに比較すれば、めちゃくちゃ助かる制度ですね。

さらにこの起債、施設整備事業債(一般財源化分)は、必要経費の起債対象内外を考えなくてよいという、消防担当者にとっては涙が出るほど助かる起債となっています。最後に、起債対象内外について補足をしてからまとめに入りたいと思います。

起債はそもそも、高額な買い物をするために必要な借金だと述べてきました。

建物の購入の際などは、起債対象内外を考慮する要素は少ないのですが、車両購入などは要注意です。

起債対象内外とは、

というものです。

起債には、毎年運用要綱というものが発表され、その中にルールが記載されているのですが借金するにはそれなりのものだけ、あまりにも安いものは、借金してまで買うべきではない、つまり、起債の対象とすべきではないという考えです。具体的には

上記条件は、「かつ」条件です。

この条件を満たしたものしか、起債対象となりません。

従って、国庫補助で救急車を買うような場合、国庫補助に該当しない部分については、補助裏として起債を利用しますが、まずは起債対象内外の作業から始める必要があります。

大変な作業です。しかし、施設整備事業債(一般財源化分)の場合は、裏補助になる一般単独であっても、起債対象内外の仕分けは不要となっています。

起債とは|消防本部が使う地方債がまるわかり|徹底解説のまとめ

ほぼ2部作のような記事になってしまいましたが、消防本部が大きな買い物をするときに活用する地方債について説明しました。

まとめると次のとおり。

全体像は図解のとおりです。

消防車両や消防資機材などの技術の進歩は著しいものがあります。

車両や資機材の性能アップにより救えなかった命が救えるようになることもきっとあるはず。

7割引きで購入できる緊急防災・減災事業債は、令和7年度までとせず、その先も利用可能とされることを願います。

コメント