利息軽減のため、もしくはできる限り完済時期を早めるために住宅ローンの繰り上げえ返済を検討されている方が多いと思います。

しかしインターネットで検索してみると「繰り上げ返済すべきではない」という意見も結構見かけます。

「じゃあ結局どっちなんだ」となってしまいがちですが、サンプルの計算も交えて私なりに検討してみたいと思います。

住宅ローンの繰り上げ返済はなぜ反対意見が多いのか

以下の2つの質問が混ざっていることに注意が必要です。

- 繰り上げ返済を行うか、行わないかのどちらが良いか

- 繰り上げ返済と住宅ローン控除のどちらが良いか

1つ目はメリットとデメリットを比較しているのに対して、2つ目はメリットを生かせるのかどうかを検討しています。

すなわち、実は回答は以下の4つに分かれているのです。

- 繰り上げ返済すべきである。

- 繰り上げ返済すべきではない。

- 住宅ローン控除の期間も繰り上げ返済すべきである。

- 住宅ローン控除の期間は繰り上げ返済すべきではない(住宅ローン控除の期間が過ぎてからにするべき)。

繰り上げ返済のメリットとデメリット

繰り上げ返済のメリット

繰り上げ返済することのメリットは以下の3点が主ではないでしょうか。

- 支払う利息を減らすことができる

- 完済の時期を早めることができる(期間短縮型の場合)

- 毎月の負担を軽減できる(返済額軽減型の場合)

※2つ目と3つ目はどちらか選択となります。

繰り上げ返済のデメリット

こちらは1つ、「手元の自己資金が減ってしまう」ということではないでしょうか。

そして以下のようなことを引き起こしてしまいます。

- 急に必要となる出費に対応できない。

- 急な出費のせいで住宅ローンの返済が滞る。

- 住宅ローンの返済が滞ったせいで優遇利率が適用されなくなり、支払う利息が激増する。

そもそも繰り上げ返済とは

繰り上げ返済とは、住宅ローンの元金の一部またはすべてを毎月返済とは別に返済を行うことです。

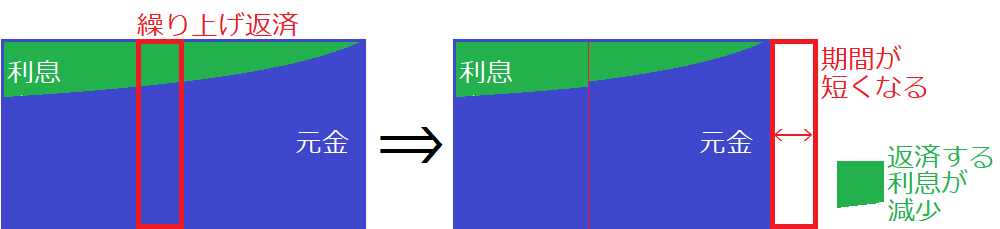

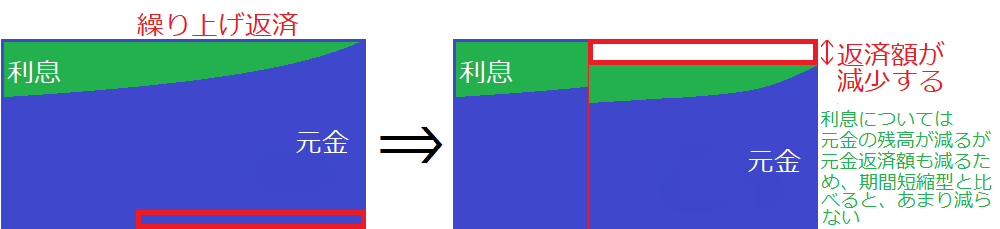

「期間短縮型」と「返済額軽減型」があります。

期間短縮型

一定期間分の元金を返済することで該当期間分の利息返済をなくし、期間短縮を行います。

返済額軽減型

返済額を残りの返済期間に案分し、毎月返済の元金、および利息を減らします。

期間短縮型と返済額軽減型はどちらがおすすめ?

どちらがおすすめかは一概には言えません。

支払う利息を減らすという点のみを見れば期間短縮型がよいですが、今の生活に変化をもたらすわけではありません。

今の生活を楽にするという点を考えると毎月返済額が減る返済額軽減型がよいですが、返済期間が変わらないため、私のような返済が70代まで続く人の場合は将来の不安が残ります。

また、返済額軽減型の繰り上げ返済をすることで新たな繰り上げ返済用のお金が貯まる可能性もあるため、次は期間短縮型、という風に組み合わせるのもありかもしれません。

なぜその住宅ローンを借りたのか

大きなメリットがある繰り上げ返済ですが、行う前にまず振り返って考えておく必要があります。

そもそも利息を払ってまでなぜお金を借りたのでしょう。

借りないメリット・デメリットは繰り上げ返済のそれと同じ

住宅ローンの借入金を仮に3,000万とすると、なぜ2,900万ではなく3,000万だったのでしょう。

頭金をプラス100万用意すれば2,900万にできたはずです。

3,000万から2,900万にすれば、

- 支払う利息を減らすことができる

- 完済の時期を早めることができる(毎月返済額を同じにすれば)

- 毎月の負担を軽減できる(返済期間を同じにすれば)

ただし、自己資金が100万減るため以下の懸念が生まれます。

- 急に必要となる出費に対応できない。

- 急な出費のせいで住宅ローンの返済が滞る。

- 住宅ローンの返済が滞ったせいで優遇利率が適用されなくなり、支払う利息が激増する。

それでも住宅ローンを借りたのはなぜ?

そもそも自己資金に余裕がなくすべて住宅ローンでまかなう必要があるという場合もありますが、多少自己資金があっても住宅ローンを借りた人については上記の懸念を回避するために頭金を増やさなかったのではないでしょうか。

もしそうであれば、急いで繰り上げ返済するのではなく、まずはライフプランを考え、今後の自己資金の増減をシミュレーションを行ったうえで影響がない範囲で繰り上げ返済を行っていくべきではないでしょうか。

繰り上げ返済と住宅ローン控除はどちらがよい?

いくつかのパターンで計算を行ってみて、どちらがいいかを比較してみたいと思います。

※すべて元利均等返済とし、利息減少が大きい2年目1年間を期間短縮型での繰り上げ返済として計算します。

パターン1 以前の投稿のサンプルでの計算

以下の投稿でサンプル計算した例です。

大雑把な数値なので実際の金額と差があるのはご了承ください。

※返済開始は2020年9月の前提としています。

| 項目 | 金額(およそ) | コメント |

|---|---|---|

| 繰り上げ返済額(2年目の元金返済額) | 791,000円 | |

| 軽減される利息 | 140,000円 | |

| 控除額の変化1:元2年目の控除額 | -280,240円 | 繰り上げ返済で元の 2年目の控除額は なくなる。 |

| 控除額の変化2:元11年目の控除額 | +16,500円 | 繰り上がって10年目と なるため上限が変更 |

| 控除額の変化3:元14年目の控除額 | +191,500円 | 1年期間短縮されたため 13年目に繰り上がり |

| 控除額の変化(合計) | ー72,240円 |

ここまでの計算で軽減される利息140,000円に対して、控除額が72,240円減少することがわかりました。

すなわち、2年目に1年分の繰り上げ返済することによって

140,000円 - 72,240円 = 67,760円

所得税の控除は減るものの利息が減るため72,240円お得になることがわかります。

しかし、これはするかしないかという観点でのお話です。

いつするか、という観点で行くと次のことを考える必要があります。

14年目に入った直後に上記の繰り上げ返済額791,000円を期間短縮型で繰り上げ返済した場合、およそ86,000円の利息が軽減されます。

時期的には住宅ローン控除の期間終了後に繰り上げ返済したほうがお得ということになりました。

パターン2 3,000万を35年返済

パターン1の計算は前の投稿に合わせてかなり大雑把な計算でした。

もう少し精度を上げたうえで合計額の変動ということで計算してみます。

| 項目 | パターン1 | パターン2 | パターン3 | パターン4 |

|---|---|---|---|---|

| 繰り上げ返済額 | 100万 | 100万 | 100万 | 100万 |

| 繰り上げ返済時期 | 4か月後 | 12年4か月後 ※控除終了直後 | 4か月後 | 12年4か月後 ※控除終了直後 |

| 金利 | 0.475% | 0.475% | 1.0% | 1.0% |

| 繰り上げ返済しない 場合の利息 | 2,568,532 | 2,568,532 | 5,567,795 | 5,567,795 |

| 繰り上げ返済した 場合の利息 | 2,394,273 | 2,459,487 | 5,171,643 | 5,194,723 |

| 利息差(A) | 174,259 | 109,045 | 396,152 | 373,072 |

| 繰り上げ返済しない 場合の控除(上限) | 3,213,130 | 3,213,130 | 3,242,369 | 3,242,369 |

| 繰り上げ返済した 場合の控除(上限) | 3,108,370 | 3,213,130 | 3,143,288 | 3,242,369 |

| 控除額差(B) | 104,760 | 0 | 99,081 | 0 |

| (A)-(B) | 69,499 | 109,045 | 297,071 | 373,072 |

| 項目 | パターン5 | パターン6 |

|---|---|---|

| 繰り上げ返済額 | 100万 | 100万 |

| 繰り上げ返済時期 | 4か月後 | 12年4か月後 ※控除終了直後 |

| 金利 | 1.1% | 1.1% |

| 繰り上げ返済しない 場合の利息 | 6,158,025 | 6,158,025 |

| 繰り上げ返済した 場合の利息 | 5,718,768 | 5,744,328 |

| 利息差(A) | 439,257 | 413,697 |

| 繰り上げ返済しない 場合の控除(上限) | 3,247,772 | 3,247,772 |

| 繰り上げ返済した 場合の控除(上限) | 3,149,594 | 3,247,772 |

| 控除額差(B) | 98,178 | 0 |

| (A)-(B) | 341,079 | 413,697 |

借入金額が3,000万の場合には、金利によらず住宅ローン控除が終わった後に繰り上げ返済を行ったほうが効果は大きいという結果が出ました。

パターン3 5,000万を35年返済

借入金額を上げて控除額の上限に達するパターンで計算をしてみます。

| 項目 | パターン1 | パターン2 | パターン3 | パターン4 |

|---|---|---|---|---|

| 繰り上げ返済額 | 100万 | 100万 | 100万 | 100万 |

| 繰り上げ返済時期 | 4か月後 | 12年4か月後 ※控除終了直後 | 4か月後 | 12年4か月後 ※控除終了直後 |

| 金利 | 0.475% | 0.475% | 1.0% | 1.0% |

| 繰り上げ返済しない 場合の利息 | 4,281,024 | 4,281,024 | 9,279,788 | 9,279,788 |

| 繰り上げ返済した 場合の利息 | 4,105,479 | 4,115,694 | 8,893,953 | 8,916,341 |

| 利息差(A) | 175,545 | 165,330 | 385,835 | 363,447 |

| 繰り上げ返済しない 場合の控除(上限) | 4,761,062 | 4,761,062 | 4,777,579 | 4,777,579 |

| 繰り上げ返済した 場合の控除(上限) | 4,732,006 | 4,761,062 | 4,755,159 | 4,777,579 |

| 控除額差(B) | 29,056 | 0 | 22,420 | 0 |

| (A)-(B) | 146,489 | 165,330 | 363,415 | 363,447 |

| 項目 | パターン5 | パターン6 |

|---|---|---|

| 繰り上げ返済額 | 100万 | 100万 |

| 繰り上げ返済時期 | 4か月後 | 12年4か月後 ※控除終了直後 |

| 金利 | 1.1% | 1.1% |

| 繰り上げ返済しない 場合の利息 | 10,263,502 | 10,263,502 |

| 繰り上げ返済した 場合の利息 | 9,810,779 | 9,860,521 |

| 利息差(A) | 452,723 | 402,981 |

| 繰り上げ返済しない 場合の控除(上限) | 4,780,655 | 4,780,655 |

| 繰り上げ返済した 場合の控除(上限) | 4,758,606 | 4,780,655 |

| 控除額差(B) | 22,049 | 0 |

| (A)-(B) | 430,674 | 402,981 |

借入金額が5,000万の場合には、金利により住宅ローン控除が終わった後に繰り上げ返済を行ったほうが効果は大きい場合とすぐに繰り上げ返済を行ったほうが効果が大きい場合があるという結果が出ました。

まとめ

繰り上げ返済についていろいろ考えてみました。

そもそも繰り上げ返済を行ったほうが良いのか行わないほうが良いのか。

これについては自己資金がどれくらいあるかが重要になります。

ファイナンシャルプランナーに相談をして、今後どのような収入や支出があるのかを計画し、どのような状態になったらどれだけの繰り上げ返済を行ったらよいか、条件付けをしておくとよいでしょう。

また、繰り上げ返済の時期については借入金額や金利によってその効果の度合いが変わってきます。

今回サンプルで計算をしてみましたが、それぞれの状況に合わせて計算をしてもらったほうがよいでしょう。

注文住宅を検討されている方には以下のようなサービスもありますので一度検討されてはいかがでしょうか。

金融・保険系のFP無料相談

マイホーム購入の無料FP相談なら【住もうよ!マイホーム】このサイトで相談相手となるファイナンシャルプランナーは主に保険代理店、金融商品仲介業を生業とする企業に所属しており、それぞれの企業の提案の一環という形をとることで無料相談を実現しているようです。

FP相談から間取り・施工会社の検討まで無料サポート

かんたん新築計画|注文住宅の無料相談の申し込みこちらは注文住宅の施工会社と提携し、施工会社の広告費から手数料を得るという形で無料化を実現しているようです。

以前の投稿でこのサービスを紹介しているのでよかったらご参照ください。

このサービスのメインは施工会社とのやり取り部分ですが、そのベースとなる資金計画の相談もファイナンシャルプランナーを交えて行ってくれます。

コメント