【第6回】誰でもできる「つみたてNISA」の始め方【楽天証券】

はじめに

今回は、つみたてNISAの始め方を解説します。投資初心者が最初に始めるべき「つみたてNISA」ですが、多くの投資家が実績している方法が最適解とも言えるほど非常に合理的で期待値が高いわけです。

皆さんもこの記事を読みながら設定していけば、多くの投資家が実績している方法で「つみたてNISA」を始めることが可能ですので、説明書的な感覚で読んでみてください。それではどうぞ。

つみたてNISAとは

NISAは、Nippon Individual Saving Accountの略です。 日本語で言えば「少額投資非課税制度」です。通常、株式投資を行う場合、株の売却により利益確定する際や配当金を受け取る際に一定の税金を納める必要があります。

投資で利益を出すといっても投資信託で得られる損益は年で数%です。そこから税金が引かれてしまっては殆ど利益になりません。投資で勝つには「税金」や「手数料」を最小限にすることが重要となります。そこで重要なのがNISAです。

NISAは、日本における株式や投資信託の投資金における売却益と配当への税率を一定の制限の元で非課税とする制度となっており、ジュニアNISA、一般NISA、つみたてNISAの3種類があります。

NISAは、種類により非課税期間と年間上限額が異っています。ジュニアNISAは19歳以下の子を持つ親が対象ですが最長5年で年間80万円まで、一般NISAは最長5年で年間120万円まで非課税運用することができます。

そして、今回紹介する「つみたてNISA」は最長20年で年間40万円まで非課税運用することができます。投資信託で積立投資を行う場合、つみたてNISAを上限額まで利用するのが鉄板です。

年間の上限額が40万円なので月33,333円を設定している投資家が多いです。NISAとは別に投資信託やETFで積立投資をしたい場合は、NISA口座とは別の特定口座にて定期積立の設定を行います。

◆新NISAが発表されています。新NISAが2024年にスタートします。つみたてNISAを1階層、一般NISAを2階層とした年間120万円までが上限となります。つみたてNISAの非課税期間は5年延長され、ジュニアNISAは廃止されます。

つみたてNISAの安全性

つみたてNISAでは、ファンド選択が重要になります。つみたてNISAでは、運用利回りが右肩上がりのファンドを選択して長期積立を行うことが目的となります。

ファンドとは、個人投資家がプロにお金を預けて運用してもらい、利益が出れば分配を得ることができる仕組みのことです。投資信託やETFがこれに該当します。

例えば、つみたてNISA満額の年40万円を年利5%で運用すると1年で42万円となります。2万円が増えたということです。ただし、投資信託は売るまで利益が確定しません。

では、利益確定するために売ったほうがいいのか。そういうわけではありません。つみたてNISAは長期積立が目的です。年単位の長期的にみて右肩上がりに成長しているファンドを選び、後は放置が基本です。

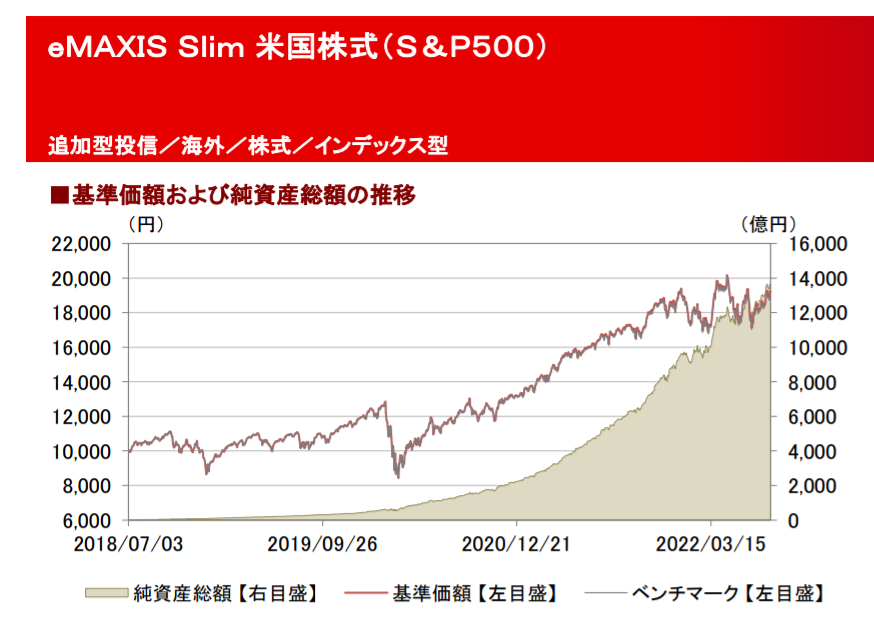

例えば『eMAXIS Slim 米国株式(S&P500)』の2022年7月時点の基準価格チャートを見てください。2019年のリーマンショックと2021年のコロナショック、2022年のロシアとウクライナ戦争、アメリカの金融政策の影響を受けて下落したときがありますが、直ぐに回復して右肩上がりを続けています。

投資初心者は、手前の損が不安で最初の数ヶ月でマイナスになると損切り(損を大きくしないために売ること)をしてしまいます。一方で、しっかり右肩上がりのファンドを選ぶことができていれば、年単位で上がっていくはずです。信じて持ち続けることが大切です。投資なので、100%はありませんが……

あと、積立投資は分割して投資していくことで『ドルコスト平均法』が成立しています。ドルコスト平均法とは、時期を分割して投資することで、自然に株価が高いときは少量を買い、株価が低いときは多量に買うことができる手法です。

投資信託は様々な会社の株を詰め合わせたパック商品です。この時点でリスク分散ができています。これに加えて、積立投資によるドルコスト平均法で更にリスク分散ができます。

複利で資産が増える

つみたてNISAで、年40万円を年利5%で運用すると1年で42万円となりますが、2年目は(42万円+40万円)✕5%=86.1万円となります。4.1万円も増えました。3年目は132.4万円になります。

このように増えた資産に金利が積み重なって更に資産が増えていきます。これを複利といいます。つみたてNISAは最長で20年間も非課税で複利が使えます。

20年後の資産が気になる人は以下のリンクから【投資信託シュミレーション】をしてみてください。

楽天証券でNISA口座を開設する

本章では、楽天証券におけるNISA口座の開設方法を解説します。様々な証券会社がありますが、僕は楽天証券を選びました。ネットの証券口座は手数料が安く抑えられたりポイントが得られたりする強みがあります。

また店舗に足を運ぶ時間も短縮できます。楽天証券では、楽天銀行と紐づけすることで銀行預金の金利アップも可能です。こうした補助的な部分も考慮しておすすめしています。

さて、楽天証券のNISA口座を開設してみましょう。以下のリンクをクリックして手順に従い、マイナンバー登録と口座開設を行ってください。楽天証券では、このページを見れば問題なく手続きができます。

つみたてNISAで投資信託

楽天証券のスマホ画面左上の【メニュー】→画面右上の【NISA/つみたてNISA】→【探す】の順でクリックして進んでください。詳細は以下のリンクへ。

まず積立するファンドを選択します。多くの方は『eMAXIS Slim 米国株式(S&P500)』や『楽天VTI 全世界株式』に投資しています。個人的には『eMAXIS Slim 米国株式(S&P500)』で間違いないと考えています。

ファンドをいくつか選択して分配割合を決めることもできますが、個人的には『eMAXIS Slim 米国株式(S&P500)』の一択でよいと考えています。

【積立設定内容】の画面では、①引落方法、②積立指定日、③積立金額が設定できます。迷われる方は、以下を真似してみてください。

①引落方法は『毎月』、②積立指定日は『1日』(何日でもよい)、③積立金額は『33,333』(上限33,333まで)で設定してみてください。

ファンドの選び方

つみたてNISA枠に設定するファンドを選ぶ上で大切な条件としては、①右肩上がりの成長、②右肩上がりの利回り、③手数料の低さ、の3つです。

これまで話してきた『eMAXIS Slim 米国株式(S&P500)』は3つを持ち合わせています。

他にも『eMAXIS Slim 全世界株式(オールカントリー)』や『eMAXIS Slim 先進国株式』などのeMAXISシリーズは他のファンドに比べて手数料を最安にすることを謳い文句にしており、安定性も高いため長期資産運用を行う投資家の中で非常に人気です。

投資家の間では『eMAXIS Slim 米国株式(S&P500)』と『eMAXIS Slim 全世界株式(オールカントリー)』どちらがより安定性が高いのかという論議があります。

僕はどちらでもよいと思いながらも『eMAXIS Slim 米国株式(S&P500)』に投資しています。

S&P500とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。ニューヨーク証券取引所、NASDAQ等に上場している企業から代表的な500銘柄を時価総額で加重平均し、指数化しています。

要するに米国の主要500社に分散投資しているわけです。アメリカは世界的にも有名な企業が多く存在し、経済の中心と言えます。つまり、アメリカが傾けば世界が傾く、米国株式かオールカントリーかで大きな違いはないのです。

どのファンドを選ぶべきか決めかねるときはコチラ(↓)の書籍が参考になります。

【つみたてNISAはこの9本から選びなさい│中野晴啓】https://amzn.to/3A0nlsB

結論(まとめ)

長期積立投資を行うなら『つみたてNISA』は絶対にしたほうがよい。他の投資を考える前に『つみたてNISA』で満額の年40万円を投資しよう。不動産やFX、仮想通貨などより低リスクで確実に資産を増やせる方法です。

楽天証券やSBI証券などのネット証券で『NISA口座』を開設し、手順に従い積立設定を行ってください。

投資するファンドは『eMAXIS Slim 米国株式(S&P500)』がおすすめ。手数料を安く抑えながら右肩上がりに成長しているファンドに投資してください。

複利は時間が味方となります。途中で売らずにドルコスト平均法を意識して積立を継続してください。年利5%で運用することができれば、複利の力で20年後には1300万円(投資額+560万円)になる計算です。しかも『つみたてNISA』は非課税です。