こんにちは!オタマロです!

今回は、我が家(夫婦子供3人暮らし)の2021年11月の家計を公表させていただきます。

45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。

私自身、他のブロガーさんの家計を非常に参考にさせていただいておりますが、他人の家計を覗くことで、自分の家計のチェックもできるかと思っています。

FIREを目指している方を始め、家計の工夫をしていきたい方の参考になれば幸いです!

これまでの実績はこちら! こんにちは!オタマロです!今回は、我が家の1月時の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他のブロガ[…] こんにちは!オタマロです!今回は、我が家の2021年2月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他のブ[…] こんにちは!オタマロです!今回は、我が家の2021年3月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他のブ[…] こんにちは!オタマロです!今回は、我が家の2021年4月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他[…] こんにちは!オタマロです! 今回は、我が家(夫婦子供3人暮らし)の2021年5月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。[…] こんにちは!オタマロです! 今回は、我が家(夫婦子供3人暮らし)の2021年6月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。[…] こんにちは!オタマロです! 今回は、我が家(夫婦子供3人暮らし)の2021年7月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。[…] こんにちは!オタマロです! 今回は、我が家(夫婦子供3人暮らし)の2021年8月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。[…] こんにちは!オタマロです! 今回は、我が家(夫婦子供3人暮らし)の2021年9月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。[…] こんにちは!オタマロです! 今回は、我が家(夫婦子供3人暮らし)の2021年10月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。[…]

・他の人の家計状況を知って、自分の家計見直しの参考としたい方

・貯蓄をしたいが、節約のコツを知りたい方

家計簿の目標設定について

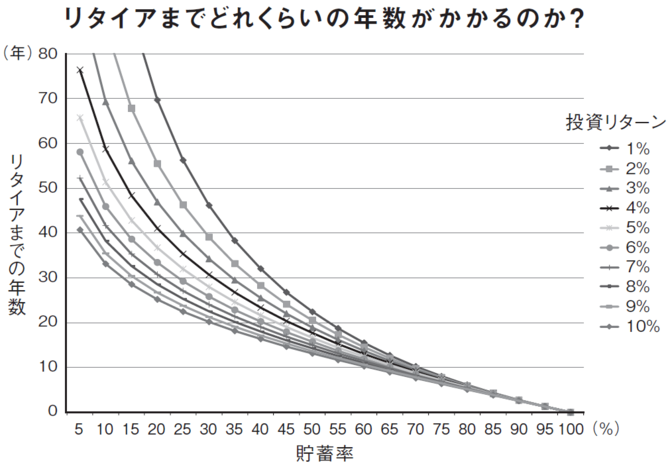

このグラフは横軸に貯蓄率、縦軸にリタイアまでの年数をプロットしたものです。それぞれの曲線が、ポートフォリオの利回りを示しています。

家計節約のための目標と実績の差異【2021年11月】

早速ですが、2021年11月の我が家の家計を公表させていただきます。

2021年11月は利益13万円、貯蓄率29%という結果でした。

利益ベース、貯蓄率は目標未達という結果です。

今年から節約、管理生活を始めましたが、貯蓄率30%以下は初めての結果です。

理由はシンプルで「ふるさと納税」と「ブログのサーバー更新」が被ったためです。

11月は本業の残業代が増加、副業収入が増加したため貯蓄率の底上げにつながりました。

ふるさと納税の支出は覚悟はしていたので、変動費の被服費や食費でコントロールしようと思いましたが、難しい状況でした・・・。

ミニマリストをしていると、季節に併せた服をあまり買わなくても良くなるので、節約につながります。 こんにちは!オタマロです!ミニマリストになるために「どんな服を選べば良いか」、「どう選んだら良いか」お悩みの方も多いのではないでしょうか?ミニマリストのファッションは、出来るだけ、シンプルにすることが重要です。服にか[…]

来年の計画策定には、ふるさと納税分の支出も織り込む必要がありますね。月別収支計画を作っていると漏れがちな項目かなと思います。

家計節約のための増減要因の分析

①収入増減

10月から副業収入を加算していることから目標を達成しました。

残業の変動による収入をかなり安定させることができます。

毎月5万円の副業収入があれば、残業代見合いの生活を送ることができます。

在宅でもできる副業であれば、かなり効率的に資産形成を進めることができるのでおすすめです。

ブログの副収入報告はこちらもご参考にしてみてください! こんにちは!オタマロです!今回は、ブログを開始してから1年が経過しましたので、運営のご報告をさせていただきます!1年間ブログを継続するとどれくらいの収益が出るのか、気になる方も多いのではないでしょうか?それでは実績の[…]

②固定費増減

目標を達成しました。

携帯料金の削減に加え、今月から会社関係の固定費の削減が発生しています。

限定的な削減なので、来年以降は元に戻るのですがやはり固定費の削減は効果が大きいですね。

得られる対価が変わらず、経費だけが落ちる固定費であれば積極的に削減を検討すべきです。

③変動費増減

ふるさと納税、ブログサーバー更新費用の増加により目標未達。

ガソリンが高いので、キャンペーン実施店舗を回ってコストを抑えることができました!

1年間、しっかりと支出項目を管理することで、変動費を固定費に振り替えることができます。

固定費に振り替えた上で、本当に妥当な金額かを確認することで、満足度を向上させる固定費削減検討のきっかけにすることができます。

資産形成の進捗状況

2020年12月末から約380万円の増加です。

月平均30万円増をキープできています!

今年の目標であった資産700万円も既にクリアすることができています。

11月実績ではありますが、12月上旬に資産状況を締めていることもあり、ボーナスの入金は11月分として加算されています。

さらに毎月固定額を積み上げていますが、その分の増額分が蒸発しています。

結果、既存の資産額は目減りしている状況です。11月末にかけてオミクロン株が広がりましたが、モロに影響が出てしまった結果です。

成長率0%でも、毎月積み上げやボーナスで40万円の資産増が期待できましたので、私にとってのオミクロン株の影響は▲20万円+αという計算です。

今年中に800万円の資産形成を追加の目標としていましたが、微妙なところです・・・。

ボーナスの増額分は、ふるさと納税・お年玉・帰省費用に消えてしまうためです。

12月から1月にかけて、11月並みの暴落(?)が発生すると完全に目標未達となりそうですね。

0.1%でもいいので成長して欲しい限りです!

保有銘柄の変更は国債をもちかえました。 企業型確定拠出年金・NISAを活用しながら、米国インデックス株を中心に資産形成を進めています。 毎月の積立投資額は、以下のとおり。

積立NISA口座(妻):5万円/月(債券、株式50%)

確定拠出年金:5.5万円/月(全世界株インデックス)

持株会:2万円/月(非公開)

合計:22.5万円/月

今年中に最低でも22.5万円/月の積上げを予定しています。

アーリーリタイアに必要な資産額はこちらでもまとめています! こんにちは!オタマロです。今回は、アーリーリタイアが失敗しないための必要貯蓄額について、シミュレーション結果をご紹介いたします。夢のアーリーリタイアに向けていくら準備しておくのが適切なのでしょうか?当然、貯蓄が多いに越したこ[…]

次月に向けた節約の取り組み

また、引き続き食事のルーティン化による食費節約も継続していきます。 こんにちは!オタマロです。ミニマリストの間では、食事を定番化、ルーティン化することが人気となっています。ミニマリストは、あらゆる物事に対して「効率性」、「簡略化」を求めたくなるものです。私自身、これまでも約半年間、1[…]

食事のルーティン化・節約に関する記事はこちらもご参考にしてみてください。![]()

こんにちは!オタマロです!ミニマリストという言葉をよく聞くようになりました。ミニマリストとはモノを極力持たず、最小限のモノだけで暮らす人のことです。英語の『minimal(ミニマル:最小限の)』という単語から生まれた造語です。外[…]

こんにちは!オタマロです。「ミニマリストって病気?新興宗教?」と感じている方は結構多いのではないでしょうか?マスコミ等で、部屋に何もないような過度なミニマリストが紹介されることで、そういった印象を持つ方も多いと感じています。[…]