アメリカの医療費は高く、実際にちょっとした診察でも数百ドルかかることもあります。

そこで、この「HSA(Health Savings Account)」という制度をうまく利用すれば、医療費を賢く節約、さらに資産形成までできる方法があるんです。

HSAはアメリカで特定の医療保険(HDHP)に加入している人が利用できる「医療費専用の貯金口座」で、この口座を使うと税金を節約しながら医療費を支払えたり、貯めたお金を将来の医療費として使ったり、さらにはリタイア資金として運用することができます。

そこで「HSAって何?」「どうやって開設するの?」「どんなメリットがあるの?」と気になる方のために、初心者向けにわかりやすく解説します!

\この記事で分かること/

- HSAの基本とメリットがわかる

- HSAを利用できる条件と最新拠出限度額(2025年)を知る

- HSAを活用して医療費を節約しながら資産形成する方法がわかる

それでは、HSAの基本から見ていきましょう!

HSAとは?初心者向けにわかりやすく解説

HSA(Health Savings Account)は、医療費を支払うための「特別な貯金口座」

特徴は以下の3つです。

- 医療費に使えば、税金がかからない

- 使わずに貯めれば、資産運用ができてお金が増やせる

- 将来の医療費に備えて、老後にも使える

つまり「HSAにお金を入れておくと、税金を節約しながら医療費をカバーできるだけでなく、資産運用で資産も増やせる、一石二鳥の仕組み」というわけです。

HSA裏話

アメリカでは、雇用主の45%が従業員にHSA(健康貯蓄口座)を提供していますが、実際に利用している人は全人口のわずか10%にとどまるそうです。

さらに、その中で資産形成ツールとして運用しているのは、わずか4%に過ぎません。

つまりアメリカ全体で見ると、HSAを投資に活用している人はたったの「0.4%」しかいないことになります。

知っている人だけが得をするHSA。最大限に活用しましょう!

HSAを使える人は?

さて、とても魅力的なこのHSAですが、この口座を利用できるのは全ての人ではありません。

HSAを利用するには、以下の条件を満たしている必要があります。

- HDHP(高控除額医療保険)に加入していること

- メディケア(65歳以上の公的医療保険)に未加入であること

- 他の医療保険に加入していないこと(HDHP以外のプランは不可)

- 一部のFSA(Flexible Spending Account)とは併用不可

- 扶養家族として誰かの税申告に含まれていないこと

HDHP(高控除額医療保険)に加入していること

HDHP(High Deductible Health Plan) とは、自己負担額(deductible)が一定額以上である必要がある医療保険プランのことです。

2025年のHDHPの最低基準(IRS規定)

| 個人プラン | 家族プラン | |

|---|---|---|

| 最低自己負担額(Deductible) | $1,650 | $3,300 |

| 最大自己負担額(Out-of-Pocket Maximum) | $8,300 | $16,600 |

メディケア(65歳以上の公的医療保険)に未加入であること

メディケア(Medicare)に登録すると、その時点でHSAへの新規拠出はできなくなります。

ただし、メディケア加入前にHSAに貯めた資金は、65歳以降も医療費の支払いに利用可能 です。

他の医療保険に加入していないこと(HDHP以外のプランは不可)

HSAを利用するには、基本的にHDHP以外の医療保険に加入していないことが条件 です。

以下のような医療保険プランを持っている場合は、HSAの拠出資格を失います。

- PPO(Preferred Provider Organization)やHMO(Health Maintenance Organization)

- メディケイド(Medicaid)やチップ(CHIP: Children’s Health Insurance Program)

- その他、HDHPではない従来型の健康保険プラン

一部のFSA(Flexible Spending Account)とは併用不可

FSA(Flexible Spending Account)は、医療保険ではなく、税制優遇のある貯蓄口座です。

通常の 「Health FSA」 を持っている場合、HSAとの併用は不可 となります。

ただし、以下のFSAはHSAと併用可能 です。

- Limited Purpose FSA(LPFSA)

- 歯科(Dental)・眼科(Vision)のみカバーするFSA

- Dependent Care FSA(DCFSA)

- 保育費や介護費を補助するFSA

- 特定のHRA(Health Reimbursement Arrangement)

- 退職者向けHRAなど、HSAと併用可能なもの

扶養家族として誰かの税申告に含まれていないこと

IRSの規定では、誰かの扶養家族(Dependent)として税申告されている場合、HSAに拠出することはできません。

ただし、扶養家族がHSA適格のHDHPに加入していれば、主契約者のHSAを通じて医療費をカバーできます。

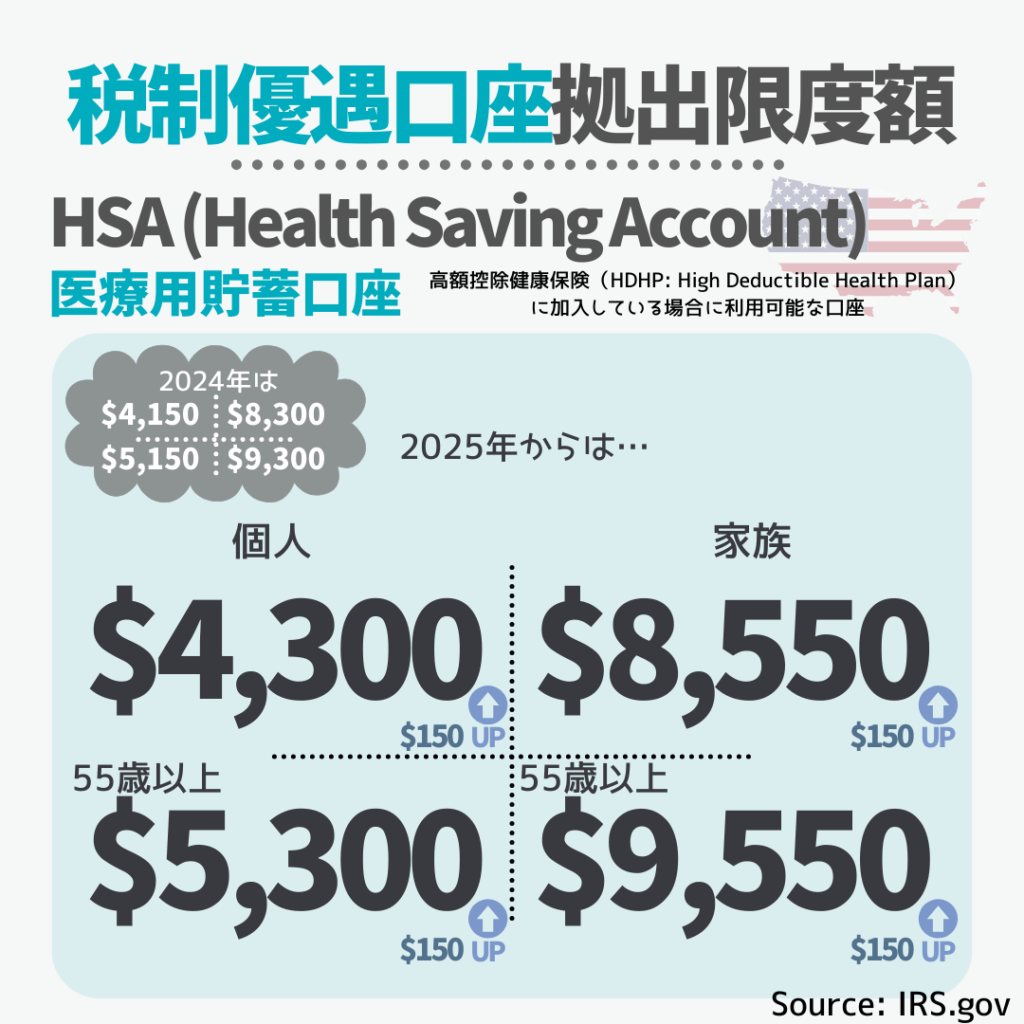

HSAの年間拠出限度額

HSAは年間の拠出限度額が決まっています。

例えば、2025年は個人プランなら$4,300、家族プランなら$8,550まで拠出できます。

また、55歳以上の方は追加で$1,000を拠出できる「キャッチアップ拠出」という制度もあります。

HSAの拠出額を超えた場合のペナルティ

HSAの年間拠出額を超えてしまうと、超過分に6%の課税(excise tax)が発生します。ただし、期限までに超過分を引き出せば課税を回避できます。この場合、発生した利息は所得として申告する必要があります。

そのため、毎年の拠出額を上限内に収めることが大切です。

HSAで使える医療費

HSAの資金は、IRS(米国税庁)が定めた「適格医療費(Qualified Medical Expenses)」 に使用することで、非課税で引き出すことが可能 です。

- 診察・治療費(医師の診察、手術、入院)

- 処方薬(インスリンを含む)

- 歯科治療(詰め物、抜歯、矯正治療など)

- 眼科治療(メガネ・コンタクト、レーシック)

- 医療機器(補聴器、車椅子、松葉杖)

- 妊娠・出産(妊婦検診、出産費用)

- 予防接種・検査(ワクチン接種、健康診断)

HSAでカバーできるかどうか不明な場合は、IRSの「Publication 502」を参照するか、税理士に確認しましょう!

HSA対象商品が買える購入先

これらの商品は、以下のようなオンラインストアでも購入可能です。

HSAのメリットとデメリット

HSAは医療費の支払いをしながら節税や資産形成ができる非常に優れた口座ですが、メリットとデメリット両方理解しておきましょう。

HSAのメリット

特に、税制優遇・将来の医療費対策・資産運用の3つの面で大きなメリットがあります。

- 税金がかからない:お金を入れるとき・増やすとき・使うとき、すべて非課税

- 将来の医療費に使える:貯めたお金は老後の医療費にも利用可能

- 投資できる:HSA口座の種類によっては、株や投資信託に運用できる

HSAで得られるメリットはかなり大きいので、詳しい内容はさらに読み進めるとわかります。

HSAのデメリット・注意点

HSAはお得な制度ですが、すべての人に最適な選択肢とは限りません。以下のような注意点を事前に理解しておきましょう。

- HDHPに加入していないと使えない

- 65歳未満で医療費以外に使うと、20%のペナルティ+所得税がかかる

- 口座開設や管理の手続きを自分で行う必要がある

- 持病がある人はHDHPの高い自己負担額に注意!

特に、4つ目の持病がある人は注意

持病がある人はHDHPの高い自己負担額に注意!

持病があり、頻繁に医療費がかかる人にとって最適な選択肢とは限りません。

その理由は、HDHPは自己負担額が高いため。定期的な診察や薬代がかかる場合、自己負担額の負担が大きくなる可能性があるからです。

- 自己負担額(Deductible)を超えるまでの医療費を試算する

- 高額な自己負担額のあるHDHP(高控除額医療プラン)に加入すると、HSAが利用できるが、本当にコストが抑えられるか計算が必要。

- 自己負担額を超えるまでの医療費を試算し、HSAを活用した方が得かを比較する。

- HSAの資金をすぐに使わず、できるだけ後払い(リバース・リインバースメント)を活用

- 医療費はまず自分のポケットマネーで支払い、HSAの資金は資産運用を継続。

- 過去の医療費は、レシートを保存しておけば後から払い戻し請求が可能(期限なし)。

- こうすることで、HSA資金を長期間運用し、非課税で増やせるメリットを最大化できる。

- HSAが本当に最適か、他の医療保険プラン(PPOやHMO)と比較

- PPO(Preferred Provider Organization)やHMO(Health Maintenance Organization)など、自己負担額が低いプランの方が、結果的にコストを抑えられる場合もある。

- HSAを利用するメリットと、医療費の総額を比較し、最適なプランを選ぶことが重要。

持病がある方は、HSAだけでなく、FSA(フレキシブル・スペンディング・アカウント)や別の医療費対策も検討しながら、自分やご家族に合った医療保険を選びましょう!

HSAを活用した資産形成|節税しながらお金を増やせる!

HSAは、医療費を管理するだけでなく、長期的な資産形成にも活用できます。

特に「トリプル非課税」の仕組みを利用すると、非課税で資産を増やすことが可能です。

HSAは「トリプル非課税」口座

HSAは、アメリカの税制の中でも特に優遇された口座であり、「トリプル非課税」という大きなメリットがあります。

- 【拠出時】HSAに入れたお金は所得税の控除対象(その年の税金がかからない)

- 【運用時】HSAで投資したお金の利益は、非課税で増える

- 【引き出し時】医療費として使うなら、税金ゼロで引き出せる

これが他の税制優遇投資口座401(k)やIRAと比べても、HSAが「最強の資産形成口座」と言われる理由です。

HSA資金を投資に回せる

HSA口座の多くは、普通の銀行口座やFSAのように貯金するだけでなく、資産運用が可能です。

たとえば、以下のような商品に投資できます。

- ETF(上場投資信託)

- ミューチュアルファンド

- 個別株(口座による)

- 債券等

普通の投資口座では、売却益や配当金に税金がかかりますが、HSAなら資産運用した利益も非課税で増やせるので、長期投資に向いています。

HSAは「老後資金」としても使える

HSAに貯めたお金は、その目的の通り老後の医療費に使うことが可能です。

ただ、65歳を超えたら医療費以外の用途に使ってもペナルティなしで引き出せるため、401(k)やIRAのように老後資金としても活用可能です。

つまり「今すぐ医療費として使わなくても、HSAにお金を入れて投資しておけば、将来の医療費だけではなく生活費としても使える」わけですね。

HSAの年間拠出額は、個人プランで$4,300、家族プランで$8,550(2025年)ですが、毎年の上限まで拠出して長期で資産運用すれば、複利の力で大きな資産を築くことが可能です。

例えば、HSAを毎年最大まで拠出し、年利7%で運用した場合、以下のように成長します。

| 年数 | 元本(年間$4,300拠出) | 運用後の金額(年利7%) |

|---|---|---|

| 10年後 | $43,000 | $60,150 |

| 20年後 | $86,000 | $197,370 |

| 30年後 | $129,000 | $462,800 |

このように、HSAを資産形成のツールとして活用すると、税金を節約しながら長期的に資産を増やせます!

まとめ|HSAを賢く活用しよう!

HSAは、アメリカ最強の資産形成+貯蓄口座!

- HSAは「拠出・運用・引き出し」がすべて非課税

- 資産運用で非課税のまま資産を増やせる

- 65歳以降は、医療費以外にも使え、老後資金として活用可能

- HSAと併用できるFSA(LPFSAやDCFSA)を活用すると、さらにお得

- 拠出額の上限を意識しながら、長期的な資産運用

もしあなたの雇用主が、医療保険(HDHP)を提供しているのなら、このアメリカ最強の資産形成+貯蓄口座HSAをぜひ活用してみてください。

この記事が誰かのお役に立てれば幸いです!

Disclaimer: 筆者はファイナンシャルアドバイザーではありません。本ブログの情報は、信頼性の高い情報源をもとに、筆者の個人的な見解や経験を交えて提供していますが、すべての状況に当てはまるものではありません。最終的な判断はご自身の責任で行っていただき、必要に応じて専門家へご相談ください。

コメント(ニックネームで投稿)