こんにちは、るうママです!

るう家の5月の資産を公開します。

[jin_icon_diamond] プロフィール[jin_icon_diamond]

- アメリカ在住

- アラフォー夫婦+3Kids

- 米軍ファミリー

- 家業は大家

- マイホーム住まい

私たち夫婦の目標はこちらです。

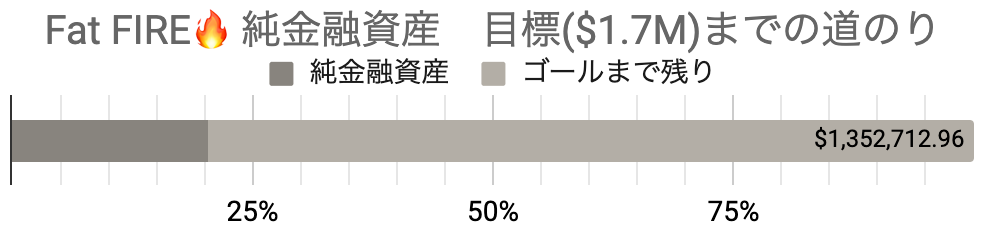

2033年までにFat FI/RE!!

目標純金融資産額:1.7ミリオンドル

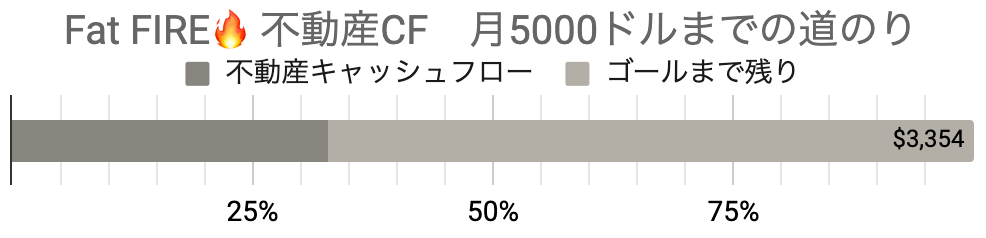

OR Passive Income(不労所得) : 月5,000ドル

FI/RE後も私たち夫婦共通の楽しみである不動産投資でPassive Incomeを得て、時間や労働に縛られずに豊かな人生を送ること。

※ パーソナルファイナンスはあくまでもパーソナル(各個人のもの)なので、これが正しい、間違いなどはありません。参考程度でお付き合い下さい。

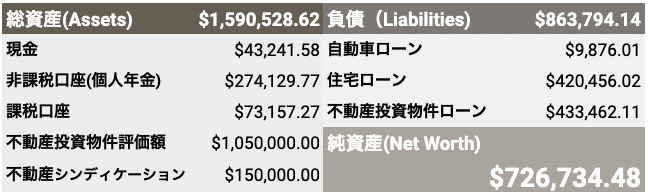

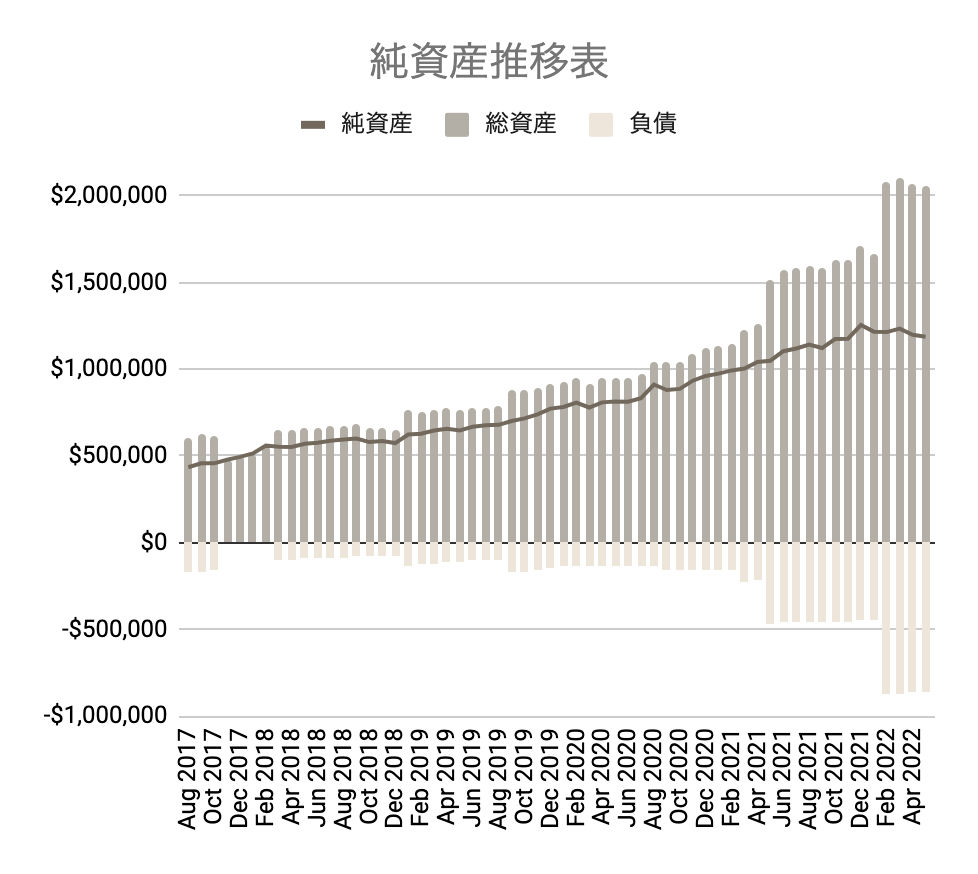

純資産ーNet Worthー

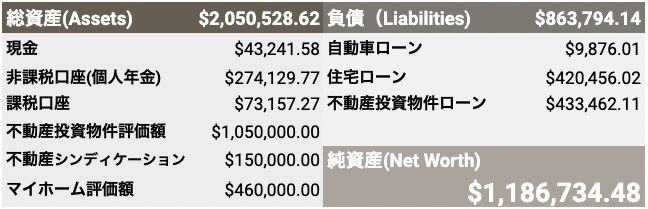

それでは2022年5月の純資産額はこちらになります。(個人資産BS基準)

先月からマイナス$-$10,834.62(-0.90%)という結果になりました。

4月に引き続きさらにマイナスの結果となりました↓↓↓

インフレ、金利対策、ウクライナ戦争など理由は様々ですが、まだ底にはついていないと勝手に予想しています。

アメリカ不動産は、先月に引き続き度重なる金利上昇の影響で少しペースダウンしてきましたが、 圧倒的な在庫不足がまだ続いている様子を見ると、今後も緩やかに上がっていくだろうと見ています。

※ 我が家の純資産額に車と子供の学資金口座は含まれていません。

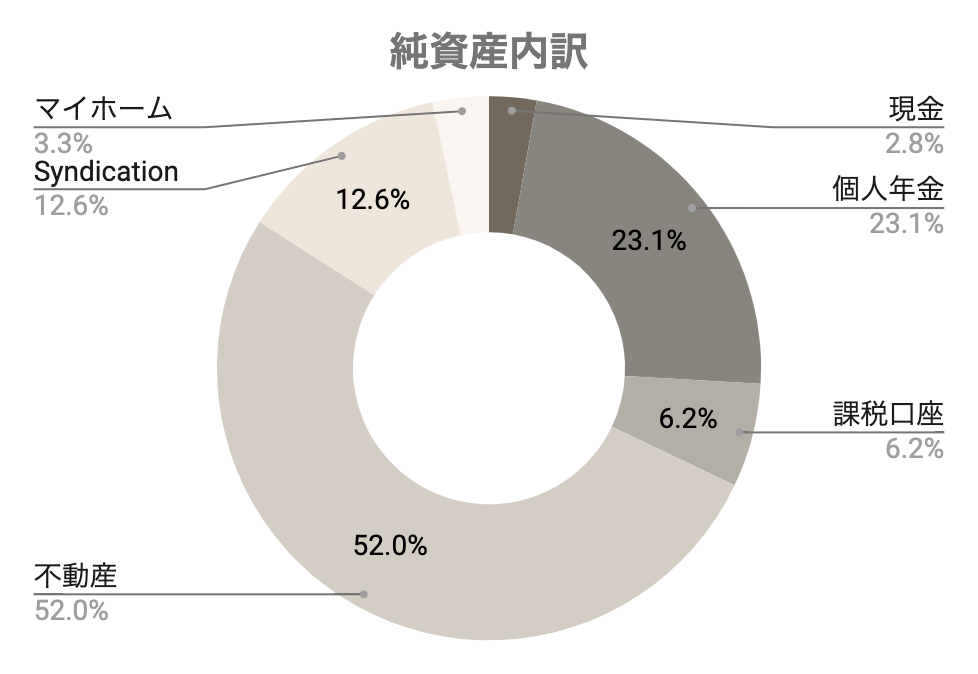

純資産内訳

それでは純資産の内訳を見ていきます。

個人資産バランスシート(BS)と投資家資産BSの二つを用意しています。

まずは個人資産BSです。

マイホームを購入したので、先月からマイホーム評価額を資産(Assets)へ、住宅ローンを負債(Liabilities)の項目に追加しました。

マイホームは資産か負債かという討論がよくされていますが、上記の純資産はマイホームを資産として考えた場合の結果になります。

※ 個人資産の成績表、純資産の計算方法は下記の過去記事を参考にしてみてください。

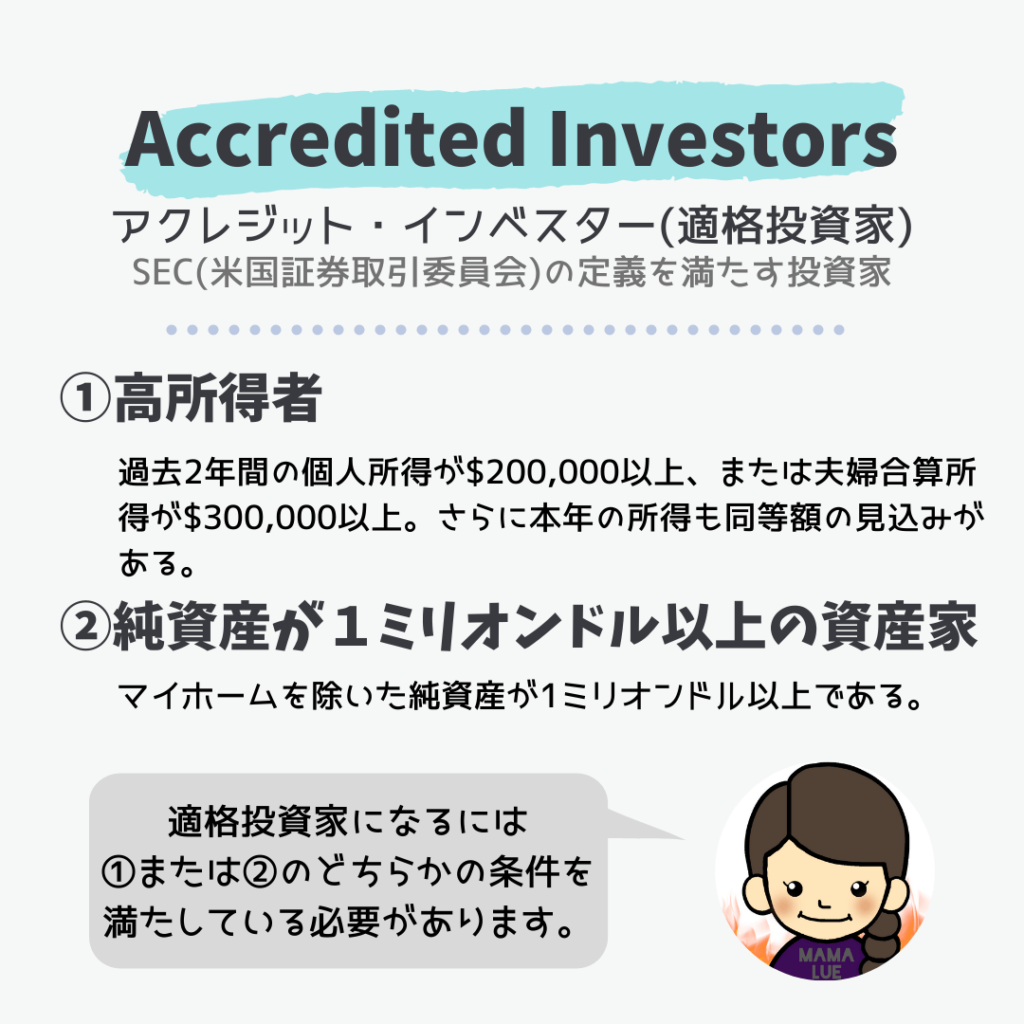

アメリカの適格投資家(Accredited Investor)の定義では、マイホームは負債としてみなし、資産にはカウントしません。

そのため、投資家資産BSも下記の通り用意しました。

このようにマイホームを購入した結果、純資産が1ミリオンドルを下回り、Accredited Investorの条件から外れてしまいました_| ̄|○

この適格投資家(Accredited Investor)のステータスになるまで、またコツコツ頑張りたいと思います。

Accredited Investor(適格投資家)とは

マイホームを資産として含める場合は1.18ミリオンドル。

マイホームを資産に含めない場合は72万ドルという結果になリました。

記録として今後も両方の純資産を公開していきたいと思います。

現金

銀行口座を複数作り、Auto Transfer(自動送金)をして先取り貯蓄をしています。

- 毎日の生活に使う口座(Checking)

- お金を貯める口座=Sinking Fund(Saving)

- お金を貯める&増やす口座(Money Market)

- 不動産用口座 (Checking & Saving)

貯金積立

- クリスマス貯金:$200/月 — ②

- 車メンテ貯金:$150/月 — ②

- 現金貯金:$3,104 — ③

- 不動産管理積立金:$0 — ④

一般的にアメリカでは生活防衛費は生活費の3〜6ヶ月分を貯めるとよいと言われているので、我が家は5000ドル×6ヶ月の30,000ドルを生活防衛費として蓄えていましたが、マイホーム購入による諸費用や税金、その他の急な出費などがあり貯めていた生活防衛費が一気に無くなりました。

マイホームを購入してからすでに3ヶ月目。住宅手当が手違い(ミリタリーあるある)でもらえず貯金から切り崩して支払いを続けてきました。そして今月やっと未支給だった住宅手当がまとめて支給されました〜(涙)

ここ数ヶ月、持ち家の現金ビンボー、Paycheck to paycheckの生活で本当に辛かった。

予期せぬ支出が出る度に、銀行口座の残高と睨めっこして一つ一つカウントしていました。貧乏学生だった頃の生活を思い出しました。

家族全員よく頑張った!

るうパパの軍隊退役まで残すところ約1年なので、まずはそれまでに生活防衛費を元の状態まで持っていくのが目標です!

個人年金アカウント(税優遇)

まずは税優遇がある個人年金アカウントを年間上限額まで積立投資しています。

パパのRoth IRA口座

Mutual Fund(AGTHX)を2004年から少しずつ積立購入しています。

Roth IRAの年間上限額が6,000ドルなので、12で割った500ドルを毎月積立投資しています。

ママのRoth IRA口座

FIREムーブメントを開始した2017年に開設した口座。ファンドマネージャーが管理するアクティブファンドなのでTickerが多いです。

- HMDFX

- VSORX

- FIFAX

- ODVIX

- AFMBX

- PTRQX

- IEIFX

- MEIKX

- FFICX

- FMACX

- FEUPX

- MFEKX

- JVAYX

- VYM

私のRoth IRAも、年間上限額が6,000ドルを12で割った500ドルを毎月積立投資しています。

ROTH TSP

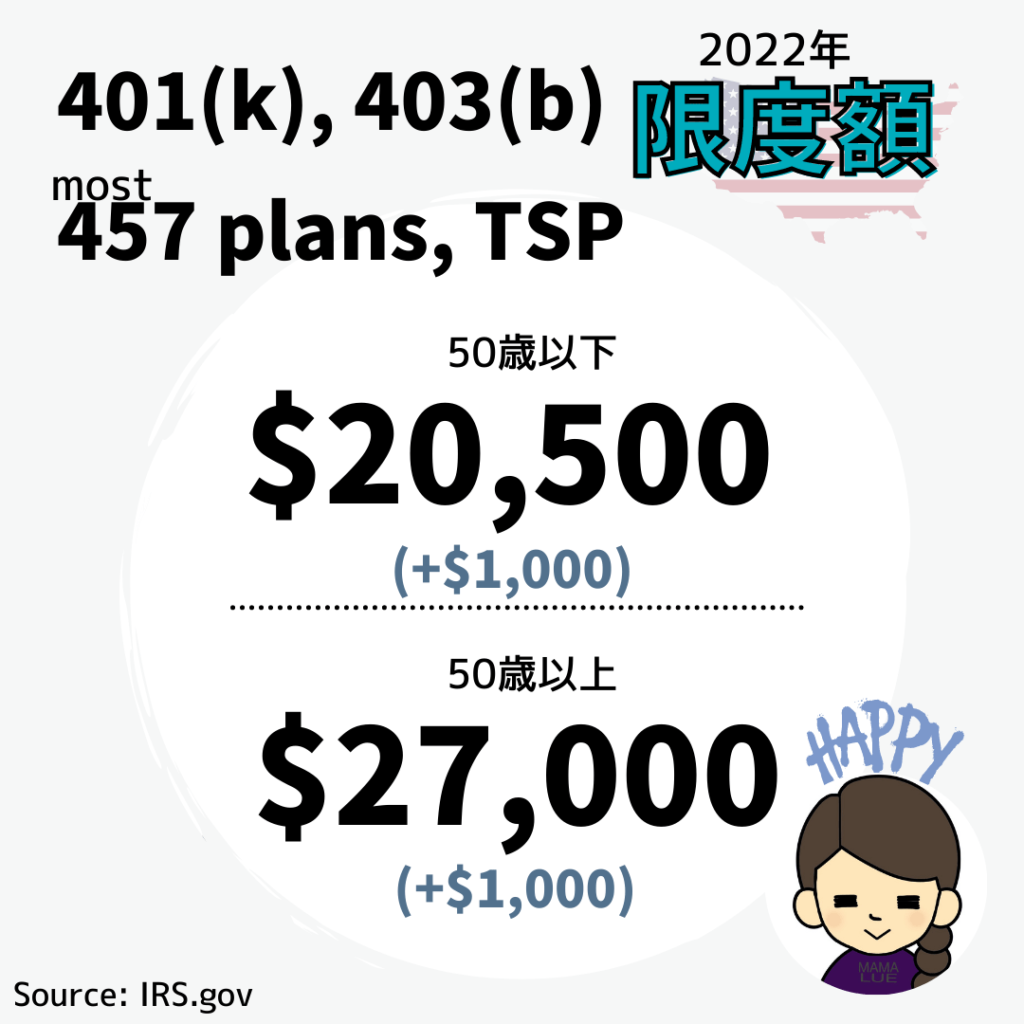

TSPとは米軍・連邦公務員向けの401k同等の口座です。

\2022年から年間上限が1,000ドルUPしています!/

C Fund(80%)、S Fund(10%)、I Fund(10%)の割合で年間上限20,500ドルを12ヶ月に振り分けて積立投資しています。

るうパパのTSPはマッチングなしのタイプですが、Fund Feeは0.03%なのでかなり安いです。

子ども学資金アカウント

この口座は将来子ども達3人の為に使うお金なので、我が家の純資産には含めていませんが、529口座2つとCustodial口座が1つあり、現在は毎月400ドルを積立てています。

ありがたいことに、子供たちは米軍の福利厚生としてGI Bill(教育支援プログラム)が将来使えるようになります。

税制優遇個人年金アカウントまとめ

個人年金アカウントは先月よりも合計マイナス$8,823.89ドル(-3.12%)になりました。

5月もベアマーケットでしたね。

税制優遇アカウントは取り崩し出来る年齢が決まっているので、大暴落も気にせずひたすらコツコツ投資を続けるのみです。

課税アカウント

個人年金アカウントだけではなく、Brokerageアカウントにも投資していますが、現在は積立を一時停止しています。また余裕ができれば積立したいです。

Edward Johns

一回入金して放置しているBrokerageアカウントをEdward Johns資産運用しています。

保有しているTicker:

- IJH

- VO

- SCHM

- VUG

- IJR

- SCHX

- SPY

- DGRO

- IEMG

個別株

株式は全く分からない私たちですが、個別株にも少し投資(投機)しています。

保有しているTicker:

- PLUG

- CAKE

- LCID

暗号資産

BTCは2021年の頭に450ドル分購入しほったらかし投機。

ビットコインも暴落中でパパはこれは終わったなと言っていますが、私は買いたい!とりあえず現金ビンボーなので、今はお預けです。

課税アカウントまとめ

課税アカウントは先月よりも、マイナス$517.84(-0.70%)。

悪くはないですね。

。。。あ、悪いのか? 毎月絶賛急落中なので、感覚がおかしくなってきたかもしれません。

株式&暗号資産の総まとめ

株式資産である税制優遇アカウントと課税アカウントの総合結果は

先月よりもマイナス$9,341.73(-2.62%)。5月も株式資産は弱気相場で終わりました。

ご覧の通り、我が家は株式投資はあまり得意ではないので、積立投資のほぼほったらかしでBUY & HOLDで運用です。

株式投資をスタートする時に、アセットマネージャーとどれぐらいの暴落が許容範囲かというテストをしました。すると私たち夫婦揃ってハイリスク・インベスターで、暴落で資産が半分以下になっても動じないという結果が出たのですが、今思うに、あの結果は間違ってなかったと実感しています。笑

私はPersonal Capitalに各アカウントを全てリンクし、そこから毎日の純資産額を見れるので、今日はプラスの日、マイナスの日といった感じで一喜一憂せずゆる〜く見守っています。

不動産投資

- 賃貸物件を10 Door 保有中、不動産評価合計額:$1,050,000

- アパート1棟(6世帯)、戸建て4戸、2戸はローン完済

- 住宅ローン残高:$433,462.11(先月より-$904.46)

- 稼働率70%

- 今月のグロス賃貸収入は$7,925

- 今月の賃貸収入によるピュア・キャッシュ・フローは$1,646

戸建て

所有する4軒全てテナントが入っています。

戸建は築数も浅いので修繕費が少なく安定の不動産経営ができています。

昨年12月に戸建て3軒がある中西部で強風と竜巻が発生し、今月ようやく屋根の全張り替えが完了しました!!

築年数が16年の為、自己負担がもっとかかると思っていたので保険でだいぶカバーされて安心しました。

アパート

家賃未払いのテナント#1の立ち退きが完了しました!

実はこれだけでは終わらず、Unit2が事前連絡なしで急遽退去。

Unit5も5月いっぱいで退去の連絡。これによりアパート6世帯中3世帯が空室。

パパはかなりストレス気味のようですが、私は前のオーナーから引き継いだ問題の多かったテナントが入れ替えになるのでチャンスだと思っています。

退去後の㌀2室を見てきました。

— るうママ????????FI/RE????資産形成中 (@lue_mama) May 6, 2022

思っていたほどどちらも状態は悪くなく安心しました。

同じ月に3室が空室になるのは確かにキツイですが、+思考で考えると

✔️前大家からのテナント入れ替え

✔️部屋を綺麗にできる

✔️賃貸が上がる

良い事の方が多い気がします????

大家業これからも頑張ります????????

夫婦で交互にアパートへ出向き、Unit1と2のリノベを行なっています。小さな子どもがいるのでかなり大変ですが、早く賃貸募集がかけられるよう頑張ります!!

シンディケーション

シンディケーションを簡単に説明すると、たくさんの投資家から資金を集めて特定の大型アパートへの投資をすることです。(今後シンディケーションについても記事をあげたいと思います)

去年、アメリカでアパート投資を手掛けている浅野ヨシさんの本『ゼロスタートから米国不動産投資に成功している人のアパート投資法』に出会い、日本人でアメリカ不動産で大成功をする彼のストーリーにかなり感動した私。よしさんが率いるシンディケーションに投資家(LP)として15万ドル投資して参加することができました。

今後の予定としては、四半期ごとに配当金がもらえるので月平均約1,000ドルのキャッシュフローが発生する予定で、初めの配当金は6月頃の予定です。

先に紹介した浅野ヨシさんの本のリンクを置いておきます。アメリカアパート投資法が詳しく書かれていて何度読んでも大変勉強になります。まだ読んでいない方はぜひ読んでみて下さい。大変おすすめです!

マイホーム

このマイホーム購入により頭金、クロージング費用、その他費用が発生し、現金が多く出ていきました。

先にも書きましたが、米軍家族は家賃手当が支給されます。ところがその手当がもらえずに貯金から切り崩して生活すること3ヶ月目。精神的に苦しい生活でこれぞまさしく持ち家貧乏状態でした。

月末にやっと3ヶ月分手当が支給されたので、これでPaycheck to paycheckの状態から抜け出せそうです。耐え抜いた〜〜

車ローン

残高:$9,876.01

5年ローンで毎月の支払いは約450ドル。これまで1,000ドルで繰り上げ返済していましたが、マイホーム購入で現金を使ったので今月も500ドルに下げて繰上げ返済しました。

車ローンなどの消費者ローンは無いに越したことはありませんが、金利が0.9%と低いので良い借金として見なして、現金は他の資産形成に当てています。

パパの軍役が終了する2023年までに完済することを目標に返済を進めています。

2017年からこれまでの道のり

我が家は不動産と株式の2本柱による資産運営なので、負債(下の棒)が増えるのは不動産投資によるレバレッジによるもの。

投資用の住宅ローン負債(良い借金)は全てテナントが払っていくれているのでこれが不動産投資のいいところです。

マイホーム購入により2月からどーんっと借金が増えました。ちょっと怖いですね。

FIREムーブメントを開始した2017年から純資産が751,965ドルUP!

今年に入って株式が絶不調でかなり下がってきてはいますが、全体で見るとこの5年間でかなりの資産が増えました。

お金の勉強をしていなかったらここまで増えることは絶対になかったので、勉強して良かったと心の底から思っています!

まとめ

現在の純金融資産は合計$347,287(達成率20%)。

先月よりもまた下がりました。Fat FI/RE。。たどり着くのか遠い道のりです。。。

テナント(3部屋)の退去などもあり、今月はキャッシュフローも減ってしまいました。

株式市場は先月に引き続き暴落中ですが、今月も不動産経営&DIY作業が忙しくそれどころではなかったです。

マイホームを購入してから現金が少ないというピンチに直面したので、月末の保険金と住宅手当が入金された時は飛び上がるほど嬉しかった。

山あり谷ありFIREへの道。今後も赤裸々に記録していくつもりです。

マイホームに引っ越し後数ヶ月経ち、大まかな生活費が把握できてきたので、ここでもう一度FIRE計画の見直しをする必要が出てきました。別の記事でFIRE計画見直しをしてみたいと思います。

目標の2033年まで残り10年弱あるので、 これからも何度も見直ししながら理想のリタイアメントに近づけたらいいなと思います。

それでは、最後までお付き合いいただき、どうもありがとうございました。

Live below your means,

invest often and wisely!!

小さく暮らし、多く賢く投資する!

↑↑をモットーに自分たちにとって価値のあるもの(学び・経験・交際)にはお金を掛けながら、これからも富を増やし子孫代々にLegacy Wealth(富)とマネーリテラシーの両方を残せるように頑張っています。