4月相場は今年初めてと言える調整局面が来た事で、年明け以降急激に上昇していた株価も少し前と比較すると値を下げている銘柄が増えている状況です。そんななか、国内では先月末から3月期銘柄の本決算を中心に決算発表シーズンに突入していますので、今回は様々な状況を考慮したうえで、5月に購入を検討している7銘柄の最新情報をまとめていきます。

【8897】ミラースHD

最初の銘柄はミラースHDで今回初めて購入候補にしています。ミラースHDは、首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 85 |

2020年からの通期最終利益について、増減を繰り返す展開が続いていますが概ね50億円前後で推移しています。そんななか、2023年はタカラレーベン・インフラ投資法人へのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっています。

前期は新築レジデンス開発の加速や広告宣伝費の減少などにより前期比約2倍の増益見込みにしていますが、第3四半期時点の業績は赤字となっており、従来から第4四半期で稼ぐ傾向ではありますが、最終着地が心配な水準ではあります。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年(会社予想) | 24 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されており、前期は普通配当で2円の増配見込みとなっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

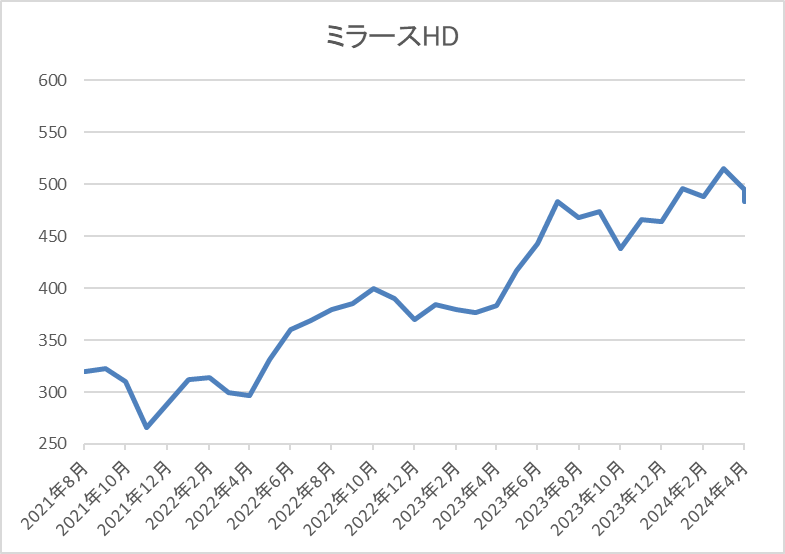

株価推移

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、去年春以降はじわじわと値を上げ、直近は500円前後まで上昇しています。

株価指標(2024年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 480 | 6.2 | 0.93 | 24 | 5.00 | 31.1 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは5%前後と高水準です。

前期業績は現状増益見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

ミラースHDについて、最近の株価はここ数年の高値圏で推移していますが、増配も継続している事で配当利回りは5%前後と高水準です。そんななか、前期の業績は2倍近い増益予測となっていますが、第3四半期時点でも赤字に転落している事を踏まえると、予測通りに着地できるか心配なところではあります。

ただ、今後はエネルギー事業にも注力していく方針で将来性に期待できる部分は大きいかと思いますので、5月13日発表予定の本決算を見極めたうえで購入を検討しています。

【2163】アルトナー

2番目の銘柄はアルトナーで、こちらも今回初めて購入候補にしています。アルトナーは設計技術者の人材派遣に特化しており、設計・開発のエンジニア集団として機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。

また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期(会社予想) | 11 |

2020年からの通期最終利益を見ていきますが順調に増益が続いており、前期も過去最高益を記録しています。増益が続いている要因は、コロナ禍やロシアウクライナ情勢、資源価格、為替の変動などによる大きな影響はなく技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増しているためとの事です。

今期も戦略重点顧客である自動車関連メーカーや半導体製造装置関連メーカーは更に開発スピードを高めていく見込みで、技術者要請は引き続き旺盛であると予測されるとして、増益の予測にしています。

配当推移

| 銘柄名 | アルトナー |

| 2015年 | 6.25 |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年(会社予想) | 80 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、前期は普通配当だけで更に15円の増配となっており、今期も5円の増配見込みとしています。

アルトナーの配当方針は、配当性向50%をベースとし、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていきたいとしています。

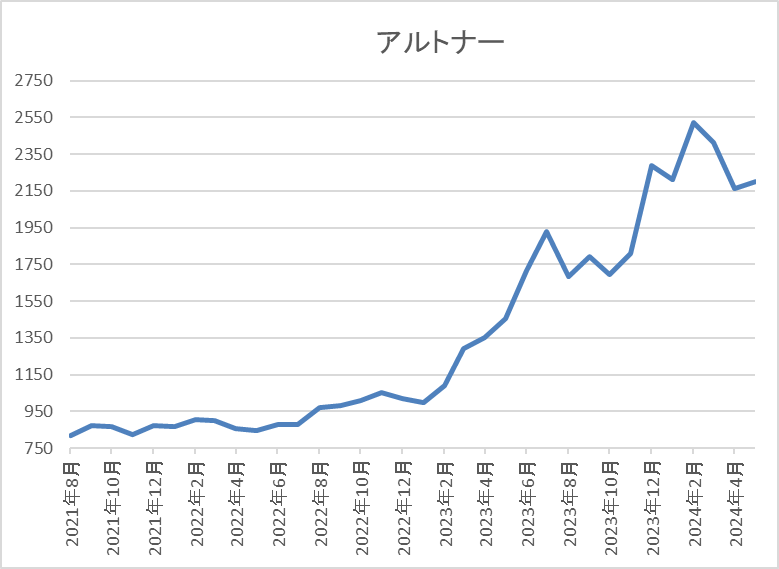

株価推移

株価はコロナショックで490円まで売られた後は、900円付近での動きが中心でした。

しかし、去年からは上昇ペースに勢いが付いていたなか、今年3月には2631円まで上昇しましたが、直近は2200円前後で推移しています。

株価指標(2024年5月2日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 2175 | 19.6 | 5.41 | 80 | 3.68 | 72.1 |

最近の株価は直近高値から下落しているなか、増配が続いていますので配当利回りは3%半ばと高水準です。

業績は過去最高益が続いていますがPER、PBRに割安感はなく、配当性向は72%付近と目安としている50%を大きく上回っています。

アルトナーについて、設計技術者に特化した人材派遣というのは面白い存在で、この様な雇用形態はエンジニアにとっても顧客企業にとっても将来性を感じます。実際、最近の業績も過去最高益が続いており、配当も連続増配が続いている事で株価も上昇していますが、配当利回りは3%半ば程度を維持しています。

以上の点を踏まえると、配当性向が目安の50%を大きく上回っている点は気にはなりますが、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていきたいとしていますので、中長期の視点で狙いたくなるところです。

【2148】アイティメディア

3番目の銘柄はアイティメディアです。アイティメディアの親会社はソフトバンクグループで、ITニュースサイトを運営しており、広告収益が事業の柱となっています。

前期業績は減益となるなか、今年1月に発表した第3四半期決算で配当性向を引き上げた事で大幅増配となり配当利回りも上昇していますので、こちらも今回初めて購入候補にしています。

通期最終利益(億円)推移

| 銘柄名 | アイティメディア |

| 2020年3月期 | 7 |

| 2021年3月期 | 12 |

| 2022年3月期 | 18 |

| 2023年3月期 | 19 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 15 |

2020年からの通期最終利益を見ていきますが、概ね順調に増益傾向が続いており、2023年は過去最高益を記録しています。2023年にかけて増益が続いた要因は、コロナ感染拡大によりデジタルイベントが拡大した事やリモートワークの普及に加え、コンテンツを強化している事などが要因としています。

前期も期初当初は増益見込みにしていましたが、米国テクノロジー市況の悪化やコロナの収束期待の高まりによる短期的な成長鈍化により久しぶりに減益となっており、今期は市場環境改善や新たな収益開発強化により、わずかですが増益の見込みにしています。

配当推移

| 銘柄名 | アイティメディア |

| 2015年 | 4.6 |

| 2016年 | 6.6 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 11 |

| 2020年 | 12 |

| 2021年 | 16 |

| 2022年 | 23 |

| 2023年 | 28 |

| 2024年 | 115 |

| 2025年(会社予想) | 100 |

2015年からの配当推移をみていきますが順調に増配傾向が続いていたなか、前期見込みは大きく増配となっています。前期配当が大きく増配となっている要因は、今年1月に配当性向の目安を引き上げたためで、2029年3月期までは配当性向70%以上を目標としています。

ただ、前期の配当性向は一時的な利益還元により150%付近となっており、今期の見込みは15円減配予測になっていますが、それでも現状の配当性向は124%付近で推移しています。

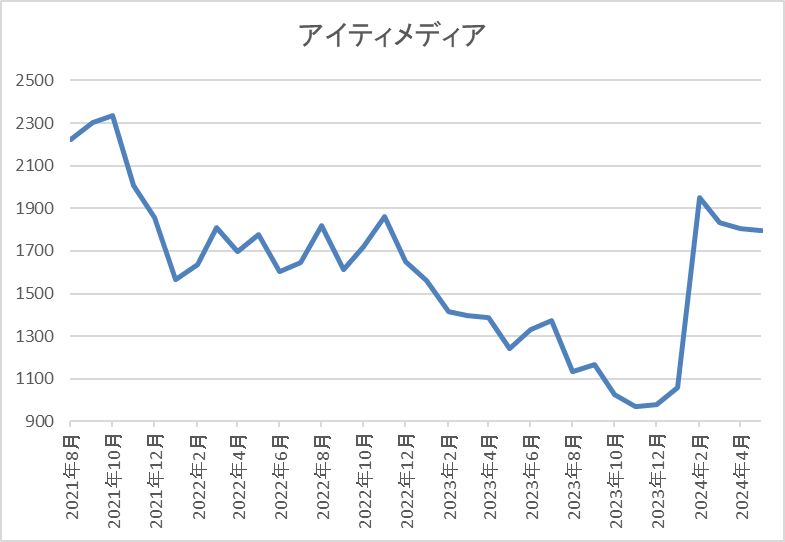

株価推移

株価は2019年に404円まで下げた後は、コロナショック後に3000円付近まで急速に値を戻しました。

しかし、その後は売られる展開が続き、年明け時点では1000円付近で推移していましたが、1月に配当の大幅増額を発表した事で株価は急騰し、直近は1800円前後で推移しています。

株価指標(2024年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アイティメディア | 2148 | 1857 | 23.1 | 3.67 | 100 | 5.39 | 124.2 |

最近の株価は上昇が続いていますが、配当も大幅増配となった事で配当利回りは5%台と高水準です。

今期業績は増益見込みですがPER、PBRは市場平均と比較して割高で、配当性向は124%付近と目安の70%以上を大きく上回っています。

アイティメディアについて、前期業績は減益となりましたが数年前と比較すると大きく伸びており、また今後はインターネットならではの新規事業開発により事業領域を拡大させる方針ですので将来性には期待できそうです。

配当についても直近は東証による市場改革の影響もあり配当性向が100%を超える水準となっていますが、今後も配当性向70%以上の方針のもと、高水準な株主還元が期待できそうです。

以上の点を踏まえると、最優先で狙いたい銘柄ではないですが、大きく値を下げる場面があれば購入を検討したいと思っています。

【9434】ソフトバンク

4番目の銘柄は通信会社のソフトバンクでNTT、KDDIと並ぶ大手通信界会社です。ソフトバンクは本決算発表を来週に控えるなか、先月末に9月末を基準日とした株式の10分割とPayPayポイントがもらえる株主優待の新設を発表していますので、現在800株保有していますが、5月中の買い増しを検討しています。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期(会社予想) | 4620 |

2019年からの通期最終利益を見ていきますが、2023年までは順調に増益が続いていました。しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、2023年はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

前期はその反動を考慮して大きく減益見込みとしていますが、ヤフー・LINE事業が引き続き好調を維持している事や通信料収入の落ち込みが減少傾向になったとして第3四半期決算で上方修正を発表していますので、5月9日の本決算では今期見込みを大幅増益で発表してくれそうです。

配当推移

| 銘柄名 | ソフトバンク |

| 2015年 | ‐ |

| 2016年 | ‐ |

| 2017年 | ‐ |

| 2018年 | ‐ |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年 | 86 |

| 2023年 | 86 |

| 2024年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。増益が続くなかでも据え置きを維持しており、前期は大幅減益見込みですが配当は据え置きの予測になっています。

ただ、先ほどお伝えした様にソフトバンクは株式の10分割を発表していますので、今期配当は据え置きでも8.6円となり、キリが悪いですので、今期は久しぶりに増配への期待も高まります。

ソフトバンクの配当方針は、昨年度までに引き続き、業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案して安定性、継続性に配慮しながら高水準の還元を維持するとしています。

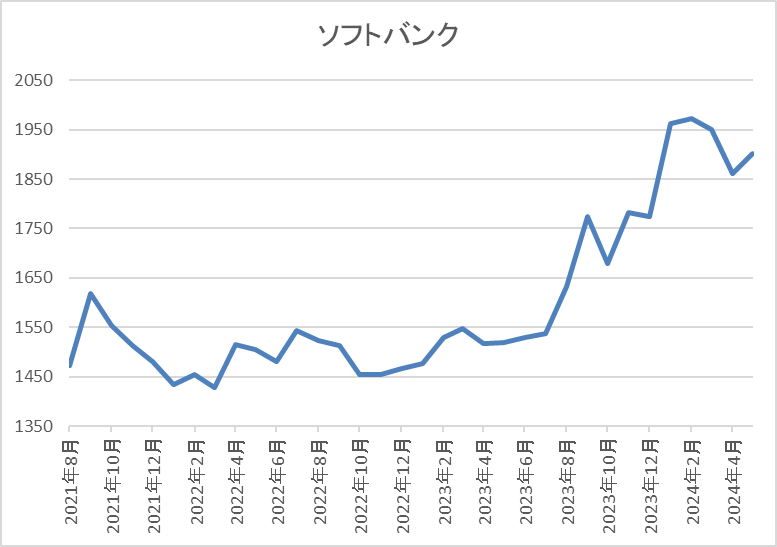

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での動きが中心でしたが、去年8月以降は上昇ペースが加速し、今年3月には2064円まで値を上げましたが、直近は1900円前後で推移しています。

株価指標(2024年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1898 | 19.5 | 3.87 | 86 | 4.53 | 87.5 |

最近の株価は直近の高値から下落するなか、配当は高い水準で安定していますので配当利回りは4%半ばと高水準です。前期業績は減益見込みとなっている事もありPER、PBRは市場平均よりも割高で、配当性向も87%付近とこちらもかなりの高水準です。

ソフトバンクについて、前期は減益着地となりそうですが、通信部門以外は順調に成長しているなか、通信料収入の落ち込みにも反転の兆しが見えている事は明るい材料です。そんななか、先日の株主分割や株主優待新設の発表を見ていると今後の更なる株主還元に期待が持てそうな印象ですので5月の買い増しを検討しています。

【8630】SOMPOホールディングス

5番目の銘柄はSOMPOホールディングスで、3月権利落ちの購入候補からの継続銘柄です。SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1466 |

| 2020年3月期 | 1225 |

| 2021年3月期 | 1424 |

| 2022年3月期 | 2248 |

| 2023年3月期 | 264 |

| 2024年3月期(会社予想) | 3240 |

2019年からの通期最終利益について、2020年頃は1000億円台で安定していましたが、2022年は2000億円台へ一気に業績が伸びています。2022年に業績が大きく伸びた要因は、コロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としています。

しかし、2023年は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のために大きく減益となっており、前期はその一過性要因剥落や収益構造改革による収支改善に加え、海外保険事業の好調により、前期比約12倍の大幅増益見込みとなっているなか、第3四半期時点の通期進捗率も99%付近と既に予測並みの利益は稼げている状況ですので、5月20日の本決算発表に期待が集まる状況です。

配当推移

| 銘柄名 | SOMPO |

| 2015年 | 23.3 |

| 2016年 | 26.6 |

| 2017年 | 30 |

| 2018年 | 36.6 |

| 2019年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 56.6 |

| 2022年 | 70 |

| 2023年 | 86.6 |

| 2024年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2023年も減配どころか増配を継続しており、前期までで10期連続の増配予定となっています。特に最近は増配額も大きくなっており、前期見込みは2015年と比較すると4倍以上の水準です。

SOMPOホールディングスの配当方針は、利益成長に合わせた着実な増配をベースとした透明性の高い株主還元方針を堅持するとの事で、具体的な目安を修正連結利益の50%としています。

株価推移

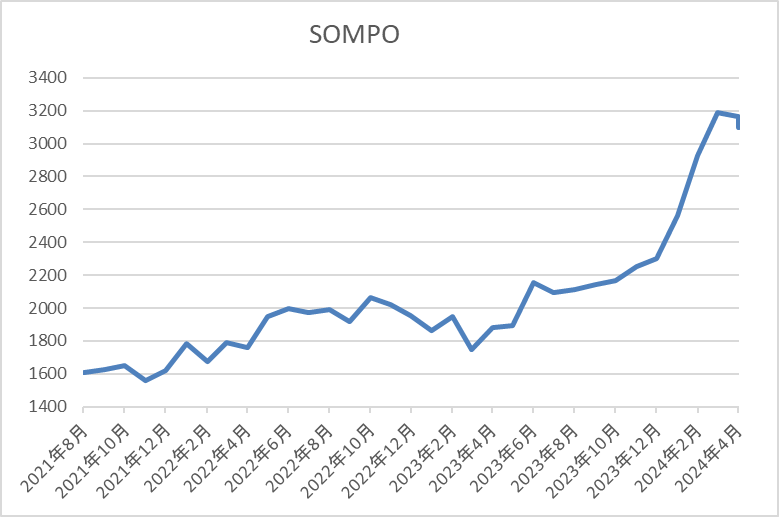

株価はコロナショックで801円まで下げた後は、右肩上がりの状況が続いています。

そんななか、去年後半以降は今後の金利先高観や金融庁からの政策保有株売却要請の影響もあり急騰し、3月には3272円まで値を上げましたが、直近は3000円前後で推移しています。

株価指標(2024年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPOHD | 8630 | 3100 | 9.5 | 1.20 | 100 | 3.23 | 30.5 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%前半となっています。

前期業績は大幅増益見込みのためPERは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

SOMPOホールディングスについて、前期業績は前年の一過性要因の反動があるとはいえ約12倍の大幅増益見込みになっています。好調な業績と連動し配当も大きく伸びているなか、最近の株価も上昇していますが、直近は他の保険株と比較して弱い動きとなっています。

この辺りの要因が、3月末に行った株式分割の影響なのか今期業績への不安なのかは分かりませんが、5月20日の本決算を見極めたうえでチャンスがあれば狙いたいと考えています。

【1928】積水ハウス

6番目の銘柄は積水ハウスで、同じく3月権利落ちの購入候補からの継続銘柄です。積水ハウスは戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率は2割に迫る水準です。

そんななか、積水ハウスは1月決算で7月には中間の権利取りも控えていますので、引き続き購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期(会社予想) | 2030 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益が続いており、前期は過去最高益となっています。

業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年(会社予想) | 125 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで12年連続の増配となっています。また、最近の増配幅は業績好調を受けて大きくなっており、今期も現状は2円の増配見込みとしています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、1000株以上の保有で魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円以上必要ですので、優待目当てで買うのは厳しそうです。

株価推移

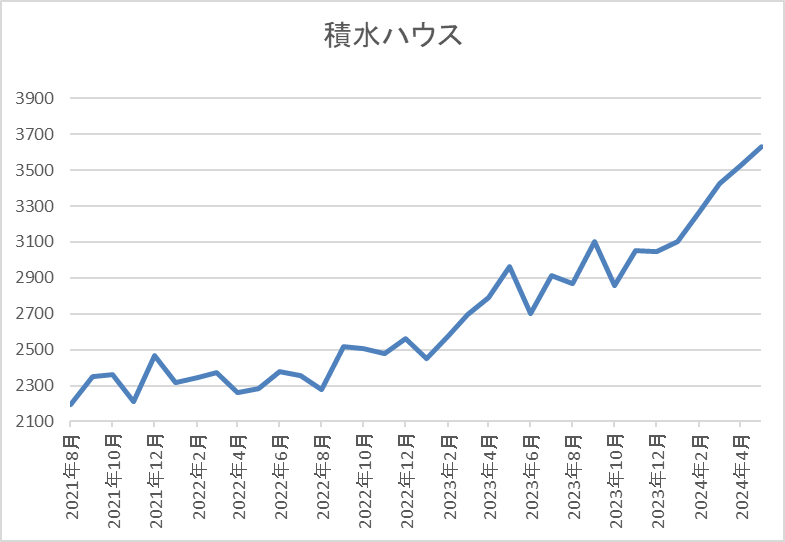

株価はコロナショックで1551円まで売られた後は、上下を繰り返しながらも順調に上昇しています。

そんななか、2023年以降は上昇ペースも加速し、直近は3600円前後で推移しています。

株価指標(2024年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3667 | 11.7 | 1.35 | 125 | 3.41 | 39.9 |

最近の株価は上昇が続いていますが、今期配当も増配見込みとなりましたので配当利回りは3%半ばとなっています。

業績は増益が続いていますのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

積水ハウスについて、業績や配当が順調に推移するなか、株価も上昇が続いていますが依然配当利回りは3%半ばをキープしています。そんななか、住宅メーカーにとって金利上昇は住宅ローン金利の上昇に繋がるためマイナス材料となりますが、アメリカ市場では既に今後の利下げも期待できる状況ですので、しばらくは業績も順調に推移しそうな印象です。

以上の点を踏まえ、7月の権利取りを前に株価が調整する場面があれば狙いたいと考えています。

【3451】トーセイ・リート投資法人

最後の銘柄はREITのトーセイ・リート投資法人で現在1株保有していますが買い増しを検討しています。トーセイ・リートは、相対的に中小規模のオフィス、商業施設、住宅及び物流施設を投資対象にしています。

現在62件の物件を保有しているなか、投資先は住宅が5割近くを占め、残りはオフィスが中心で、エリアはほぼ全てが東京経済圏となっています。

分配金推移

| 銘柄名 | トーセイリート投資法人 |

| 2017年 | 6974 |

| 2018年 | 6967 |

| 2019年 | 7727 |

| 2020年 | 7393 |

| 2021年 | 7393 |

| 2022年 | 7196 |

| 2023年 | 7388 |

| 2024年(会社予想) | 7310 |

2017年からの分配金推移について、2019年をピークに減少傾向ではありますが、ここ数年は7000円台前半で安定しています。

REIT銘柄は分配金推移の安定がメリットの1つですが、ここまでの安定感はREITの中でもトップクラスで、またトーセイ・リートは4月、10月が権利月となっています。

基準価格推移

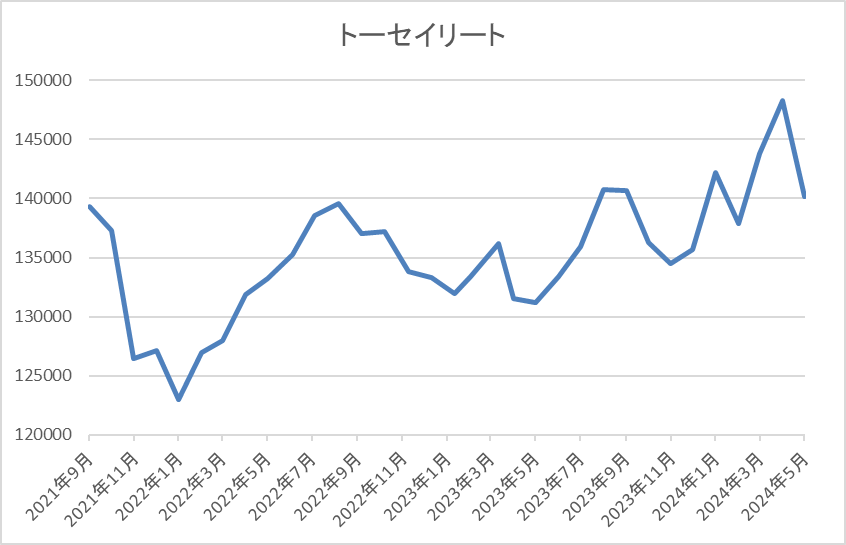

基準価格はコロナショックで7万4900円まで売られた後、2021年7月にはコロナ前の水準である14万円台を回復しています。その後は12万円台まで売られる場面もありましたが、4月には14万8000円付近まで上昇し、直近は権利落ちで14万円前後まで下落しています。

基準価格指標(2024年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーセイ・リート | 3451 | 142100 | 20.0 | 1.30 | 7310 | 5.14 | ‐ |

直近の基準価格は権利落ちの影響で下落しているなか、分配金は安定していますので利回りは5%超と高水準です。

トーセイ・リートについて、REITの基準価格は今後の金利先高観を受けて、ここ数年は低迷が続いていましたが、3月にマイナス金利解除が発表された後は全体的に上昇傾向となっています。

この辺りの動きは、長い間売られていた事でマイナス金利解除が織り込み済みになっていた可能性が高そうですが、いずれにしてもREIT全体の基準価格が数年前と比較して依然低迷している状況です。

そんななか、トーセイ・リートの基準価格はREIT銘柄の中でも割としっかりとした動きが続いていましたが、直近は権利落ちの影響で値を下げていますので、既に1株保有していますが買い増しを検討しています。

2024年5月に購入を検討している7銘柄(2024年5月2日時点)

今回検証した2024年5月に購入を検討している7銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 480 | 6.2 | 0.93 | 24 | 5.00 | 31.1 |

| アルトナー | 2163 | 2175 | 19.6 | 5.41 | 80 | 3.68 | 72.1 |

| アイティメディア | 2148 | 1857 | 23.1 | 3.67 | 100 | 5.39 | 124.2 |

| ソフトバンク | 9434 | 1898 | 19.5 | 3.87 | 86 | 4.53 | 87.5 |

| SOMPOHD | 8630 | 3100 | 9.5 | 1.20 | 100 | 3.23 | 30.5 |

| 積水ハウス | 1928 | 3667 | 11.7 | 1.35 | 125 | 3.41 | 39.9 |

| トーセイ・リート | 3451 | 142100 | 20.0 | 1.30 | 7310 | 5.14 | ‐ |

冒頭でもお伝えした様に年明け以降強い動きが続く株式市場にとって4月は今年初めてと言える調整局面でしたので、少し前と比較して株価が下がっている銘柄も増えています。その様な状況のなか、3月期銘柄は本決算発表を控えていますので、銘柄によっては決算内容を見極めたうえで購入を検討しようと考えています。

また、トーセイ・リートはREIT全体の基準価格が低迷するなか、直近は権利落ちで値を下げていますので、最初の分配金をもらうまでの時間は長くなりますが、中長期の視点で考えた場合は購入チャンスだと思い、5月の購入候補に選定しています。

まとめ

今回は2024年5月に購入を検討している7銘柄の最新情報を検証しました。私は今年の購入上限を夫婦2人分の成長投資枠上限480万円としており、4月までに約339万円の株式を購入しています。

従って、今年は残り141万円の株式を購入する予定ですので、5月も優良高配当株が値を下げる場面を積極的に狙っていきたいと考えています。

そんななか、今年から始めたYouTubeのメンバーシップでは、実際に購入した銘柄について購入後1時間を目安にメンバー限定の動画で報告しているほか、今回の様な購入候補銘柄の情報もメンバー限定で一足先に公開しています。

そして、来週狙う銘柄の様な直近の購入候補銘柄についてもメンバー限定動画で投稿しており、実際今日の午前中にはメンバー限定の動画で今回検証した7銘柄の中からGW明けに優先して狙う銘柄についてまとめた動画を投稿しています。

また、メンバーシップには、今紹介した特典以外にも様々な特典を用意していますので、興味のある方は是非下記リンクからご加入ください。

コメント