つみたてNISAを実際に運用してどれくらい稼げているかに興味がないですか?

本記事ではなめくじの現時点(2021.11)での運用実績をお見せしながら、つみたてNISAの利点とNISAの違いやそれぞれに対し向いている人について解説していきます。

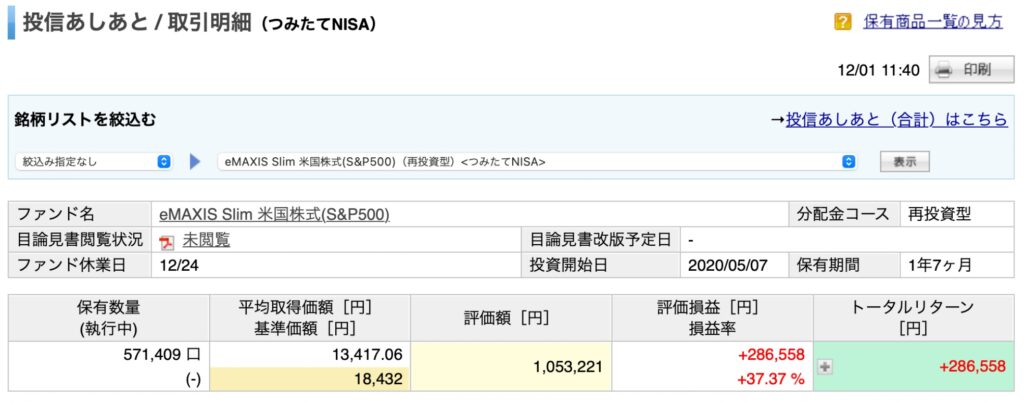

なめくじの現状成績

つみたてNISAを2020年5月から開始して現在1年7ヶ月が経過しています。

2020年はつみたてNISAの年間最大枠40万円に合わせて月5万円ずつ投資しましたが、2021年に入ってからは40万円÷12ヶ月=3.3万円ずつに変更して投資しています。

現状の成績は以下の通りです。

すごいざっくりと計算してみると、年利25%という利回りを叩き出しています。

※年利とは、投資信託という銀行に預金した時の1年間の利息みたいなものです。

ちなみになめくじがやっているインデックス投資+ドルコスト平均法という投資法では年利3-4%出せば十分というレベルです。

これを知ると25%という年利がどれだけ異常かが分かるでしょう。

なぜこんな強烈なプラスになったのか

なぜこんな強烈な利回りを出せたかというと、ひとえに現在アメリカが株価バブルを起こしているからです。

なめくじはつみたてNISAの投資先としてS&P500に連動したインデックス商品を選んでいます。

S&P500というのは「アメリカの上場している株式会社のうち主要500社の株価に連動した指標」のことを言います。

その指標に連動するということは、言い換えると「アメリカの株価が好調だったらどんどん値上がりする」ということです。

アメリカは現在、コロナ禍対策として大規模な金融緩和政策を行なっています。

市場にジャブジャブお金が突っ込まれた訳です。

銀行の金利が下がれば「投資に回したほうが利回りがいい=お得」という発想でどんどん金融市場に投資をしていきます。

結果として金融市場に一気にお金が回り、株価が爆増しているという仕組みです。

つみたてNISAの商品にはS&P500連動型以外にも全世界株式や3地域均等型、新興国株式など色々あり、それぞれで利回りは異なります。

しかし、つみたてNISAの商品には基本的にアメリカ株式やその影響を受けやすい株式が含まれますので、その恩恵を受けてどの商品を選んでも負けていないという景気の良い状況です。

さすが金融大国アメリカといったところでしょうか。

今後の想定

今は運良くかなりバブリーな戦績になっていますが、どこかで株価の曲がり角が来て一時的に悪化するでしょう。

残念ながら株価が永久に右肩上がりを続けることは有り得ません。

過剰なインフレは経済面には悪影響を与えますので、どこかでアメリカが金融引き締めを行って株価が上がり止まったり下がったりすることが予想されています。

それに過去を見ても古くは世界恐慌、最近ではリーマンショックなどの株価大暴落イベントが有りました。

そしてそういった大暴落は今後も繰り返し起きることが想定されます。

つみたてNISAはドルコスト平均法といって、そういった株価悪化イベントを織り込んだ上で淡々と積み上げていく長期運用になりますので5年スパンでの悪化などは気にしません。

唯一期間以内に売ることがあるとすれば、それは資本主義が崩壊した時だけですね。

つみたてNISAの現状

つみたてNISAは政府が後押ししている施策なだけあって、どんどんチャレンジしている人が増えていっています。

金融庁の調査によると口座数(参加人数)や買付額(投資額)も右肩上がりです。

現時点でつみたてNISAは2018年〜2037年と期間を限定していますので、開始が遅れれば遅れる分だけ税制の優遇は減っていってしまいます。

『乗るしかない、このビッグウェーブに』

そんな状況です。

NISAじゃダメなの?つみたてNISAと何が違うの??

さて、ここでつみたてNISA以外にも目を向けてみましょう。

NISA施策には以下の3つがあります。

このうち、『ジュニアNISA』は0-19歳までを対象にした施策ですので、本記事を読んでいる方の大半は関係のない話かと思われます。

では残りの『NISA』と『つみたてNISA』について何が違って、どちらを選べばいいのかを解説していきましょう。

まず大前提としてNISAもつみたてNISAも株式投資である以上、もし損をしても自己責任であることを念頭に置いてください。

さて、NISAとつみたてNISAの仕組み上の大きな違いというのは『年間の最大非課税枠』と『投資最長期間』です。

※ここでは記載しませんが、NISAは2024年から新たな制度が開始されます。

シンプルに考えればつみたてNISAのほうがトータル非課税枠が大きくてお得ということになりますが、実はそう単純なものではありません。

本質の話でいうと、NISA=一般にイメージする投資(投機)、つみたてNISA=ドルコスト平均法という大きな違いがあります。

一般に投資と聞いてイメージするのは「儲かるけど損もする、弱肉強食の怖い世界」という感じでしょうか。

それはある側面では間違っていなくて、NISAはその弱肉強食という性質が強いです。

非課税枠ですのでリターンは大きくなりますけどね。

NISAは投資期間が5年で区切られていますので、その短い間に株式などを売り買いして一気に結果を出しにいくような投資方法=投機になります。

投機の有名な例は「FXで、レバレッジかけて大負けした人が人生詰んで電車に飛び込む」みたいな奴です。

対してつみたてNISAは基本的に1回金額設定をしたら後はほったらかしです。

余計な売り買いは一切せず、ただ設定した金額分を淡々と自動で買い増ししていくだけです。

この投資方法をドルコスト平均法と呼びます。

投機は『損するリスクをBETしてリターンを求める投資法』、ドルコスト平均法は『投資時間を生贄にリターンを求める投資法』という風に理解してもらえればだいたい間違っていません。

もちろんドルコスト平均法であっても損をするケースは色々考えられますが、投機と比べると圧倒的にローリスクです。

NISAに向いている人

NISAでの運用に向いているのはキャッシュ(いつでも引き出せる現金)が豊富で、短期間で一気に利益を上げようと目論んでいる方です。

トレーダーや投資の運用実績が豊富な方であればNISAの恩恵を最大限引き出せるでしょう。

NISAはいわば『プロ向け』です。

本記事なんて初心者講座過ぎて読む意味がないような方たちですね。

あとは一発勝負したくてうずうずしているギャンブル中毒の方でしょうか。

あとNISA類は損益通算ができませんので、一般投資で大勝ちした分に今年のNISAの負け分をぶつけて節税という手段は取れませんのでご注意ください。

つみたてNISAに向いている人

つみたてNISAでの運用に向いているのは今までに投資の運用実績が無かったり、投資に関する知識が不十分な方です。

もちろんつみたてNISAにも投資知識が必要なことは言うまでもありませんが、最低限を知っておけば始められます。

※もしNISAを最低限の知識で始めると海千山千のファンドやトレーダーに食われる未来しかありません

つみたてNISAはドルコスト平均法というリスクをなるべく回避しながら時間をかけてリターンを膨らませていく投資法を取ることになるため、1年しっかり投資の勉強をしてから始めるくらいなら最低限だけ確認して今月から始めることをおすすめします。

もしNISAと対比するのであれば、つみたてNISAは『素人向け』ですね。

なめくじも通常の投資運用を始める前、つまり投資の完全素人の状態からつみたてNISAを開始しました。

NISAのことを知りたくて本記事にたどり着いた方ならば絶対につみたてNISAで開始すべきです。

最後に

NISAやつみたてNISAを説明する前に「投資は自己責任」とお伝えしましたが、どういう手段を取ろうがその大原則は変わりません。

「投資で損をするのが絶対に嫌だ」という方は銀行やゆうちょなどの貯金が向いているかもしれませんね。

ただし、現在の日本ではどこの銀行に預けようが0.001%程度しか金利が付かず、貯金したままではインフレの波に飲まれて大事な資産が目減りするだけです。

ここ2年ほどは日本ではごく小さいデフレ傾向ですので貯金にダメージはありませんでしたが、資本主義国家である以上は必ずインフレが進みます。

ですので、ただ資産が削れるのを待つか投資のリスクを取って資産を増やすか、常に私たちは考えなければいけないことを覚えておきましょう。

投資に興味が出た方はまず証券会社を選びましょう!

コメント