令和3年分の源泉徴収票

先日、令和3年分の源泉徴収票を職場から受取りました。そこで驚愕の事実が分かったのですが、私の給料は昨年と比較して低下しています。

・ある程度の年齢になると、基本給は上がらない

・社会保険料の増加によって、手取りは減る

このようなことは、理解していたのですが、40歳到達前にこのようなことになるとは、思っても見ていませんでした。

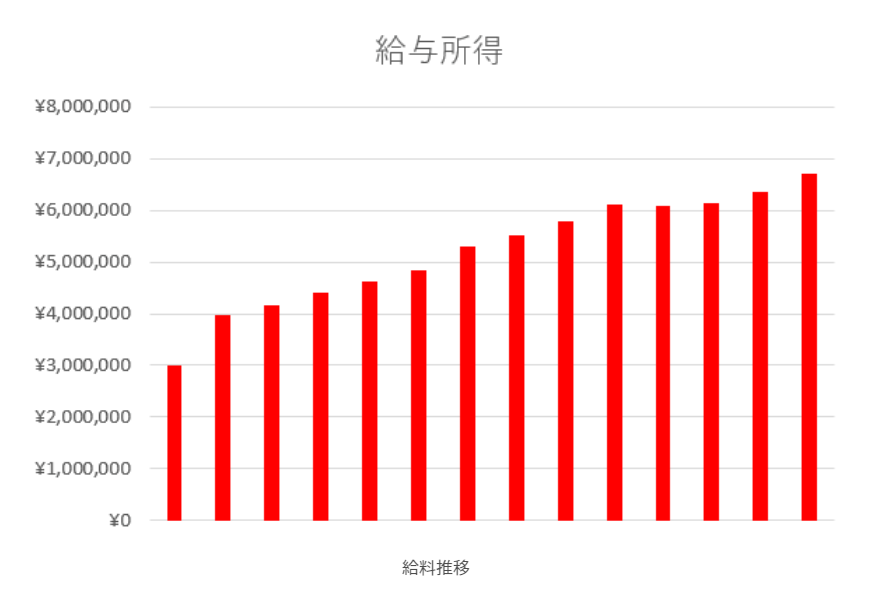

・支払金額(年収) 670万円

・社会保険料 117万円(iDeCo含む)

・所得控除額 165万円

・所得税額 24万円

・手取り年収 500万円

端数は記載しませんが、私の源泉徴収はこのようになっています。

・支払金額(年収) 減少

・社会保険料 増加

・所得控除額 増加

・所得税額 減少

・手取り年収 減少

昨年と比較して、このように増減しており、手取り年収は昨年から2万円ほど減少しています。

身体の負担は減っていないが、年収が下がっている

・給料が下がっているといっても、たった2万円じゃないか

・誤差の範囲だろ

・騒ぐほどではない

このように思われるかもしれませんが、今回の年収低下は非常に大きなインパクトがあります。

これまで、働いてきている中で、手取り年収が減少した年はありました。

・部署異動

・出向

このようなことが年収減少の理由ですね。しかし、今回の年収が減少しているのは、これらとは根本的に違っています。

・部署異動していない

・身体の負担は変わっていない

・基本給はわずかながら上がっている

このような状況にも関わらず、手取り年収が下がっているということです。

※救急件数が少ない署所に配属されると、手当は少なくなるのですが、身体の負担は軽くなります。また、消防学校などに出向している間は、災害従事活動をしないので、手当関係が無くなって、年収は減ります。その分、身体の負担は楽になります。

身体の負担が減って、給料が下がることについては何の問題もありません。理由がしっかりと説明することができ、給料減少に見合ったリターンを得ることができているからですね。

しかし、今回の年収減少は次元が大きく異なっています。ずばり言ってしまえば、ここから大幅な給料増加は見込めないということです。

貯蓄・投資をしながら世間一般の普通の生活は難しい

ここから考えると、私の年収は大幅に増えることは無いということです。

・手取り500万円

・月41.6万円(ボーナス込み)

この金額をベースに生活をしていく必要があるということです。

・妻は専業主婦

・こども1~2人

・住宅ローン(3,500万円の家を購入)

・車所有

公務員のモデルケースである、このような場合で支出を考えてみます。

・住宅ローン 12.8万円

・車維持費 4万円(ファミリータイプのミニバン)

・基礎生活費 20万円(食費・光熱費等)

・合計 36.8万円

モデルケース世帯の場合、月々のランニングコストとして、36.8万円はかかることになります。

・41.6万円(給料)-36.8万円(月々のランニングコスト)=4.8万円

この場合、月々に余る額は4.8万円となります。

・貯蓄

・こどもの教育資金の積立

・投資

この4.4万円をこれら3項目に振り分けるとすると、とてもではないですが、投資に資産投下することはできません。私がこの状況であれば、貯蓄に全額回します。

・つみたてNISA 3.3万円

・iDeCo 1.2万円

・合計 4.5万円

このような非課税枠を使い切ることは非常に難しい状況になるということです。

※月々のキャッシュフロー41.6万円というのは、ボーナスを含んだ金額なので、月々の支給額で考えると、33万円ほどになります。

・33万円(月々の支給額)-36.8万円(月々の生活費)=-3.8万円

普通の生活をしていると、このように3.8万円の赤字が出ます。ボーナスで月々の生活費を補填する生活になるということです。

YOHの考え

毎月の給料は把握していたので、おおよその予想はしていたのですが、今回の源泉徴収票での年収低下は非常に大きなものでした。

・手当のカット

・介護保険料の支払い

・物価の上昇

今後、間違いなく起こるこのようなことを考えると、実質的な給料は下がっていく一方だと考えておいた方がよいということです。

・公務員の給料は右肩上がり

・公務員は一生安泰

・公務員だから、世間一般と同じ生活水準を保てる

このような考えは非常に危険だということです。これは、感覚的なものではなく、数字からも明らかですね。

・妻が扶養内で働く

・倹約を意識した生活をする

・無駄な支出を省く

公務員の給料形態では、このようなことをしなければ、生活することすら難しくなっているということです。そうして、ようやく貯蓄する資金を捻出することができるということです。

資産運用に関しては、個人によって捉え方がそれぞれなので、全ての人がするべきだとは思いません。しかし、正しい知識を持つ必要はあると考えています。

・長期投資

・非課税制度(NISA、iDeCo)

このようなことの知識を得たうえで、するかしないかは各世帯の状況や考え方によって変わるということです。

・夫婦がフルタイムの共働きで、節約家計なら資産運用はそれほど必要ない

・妻がパートタイムジョブなら、節約をしつつ、資産運用はした方がよい

・夫だけが働いているなら、最大限の節約をして、貯蓄を優先する

私はこのように考えています。公務員でも給料は上がらず厳しい時代になっているということは、間違いのない事実ということです。

・節約

・貯蓄

・投資

・正しいお金の知識

これらを身に付けなければ、金銭的に難しい時代になってきていると私は考えています。ご覧いただきありがとうございました。

公務員の給料については、こちらで記事にしています。

fire-money.hatenablog.com 公務員の資産形成には共済貯金を使ってもよいですね。

公務員の税金については、こちらで記事にしています。