東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第1四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

前四半期ではまさかの黒字化を達成したSea Limited。今回の決算では成長と収益をどのようにバランスを取ったのか注目です!

現在、投資歴3年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

企業概要はこちらの記事にまとめていますので、Sea Limitedがどんな企業か興味がある方はご覧ください。

2023 1Q シー Sea Limited 決算内容

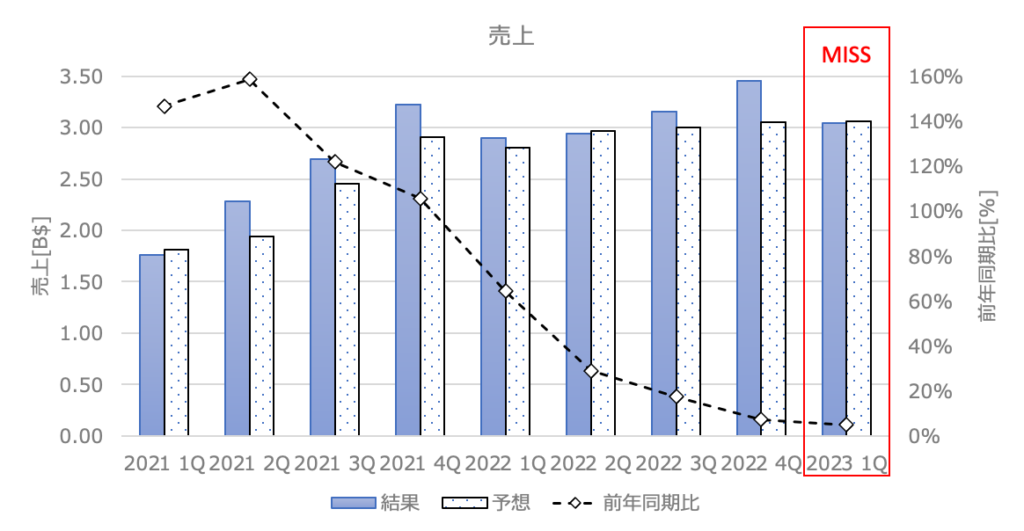

2023 1Qの売上高

結果:3.04B$(前年同期比+4.9%) アナリスト予想:3.06B$ MISS!

成長率は著しく落ち、一桁台。。。そしてアナリスト予想を下回る結果に😢。ここ最近は利益重視にシフトしているので仕方ないことですが、かつてのグロース株としての輝きが懐かしまれますね😭。

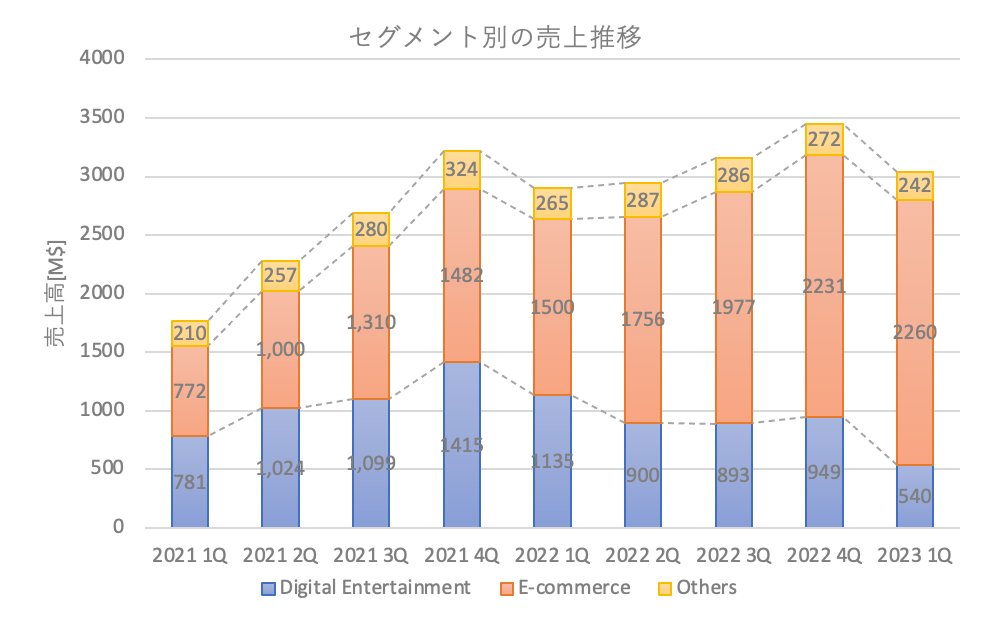

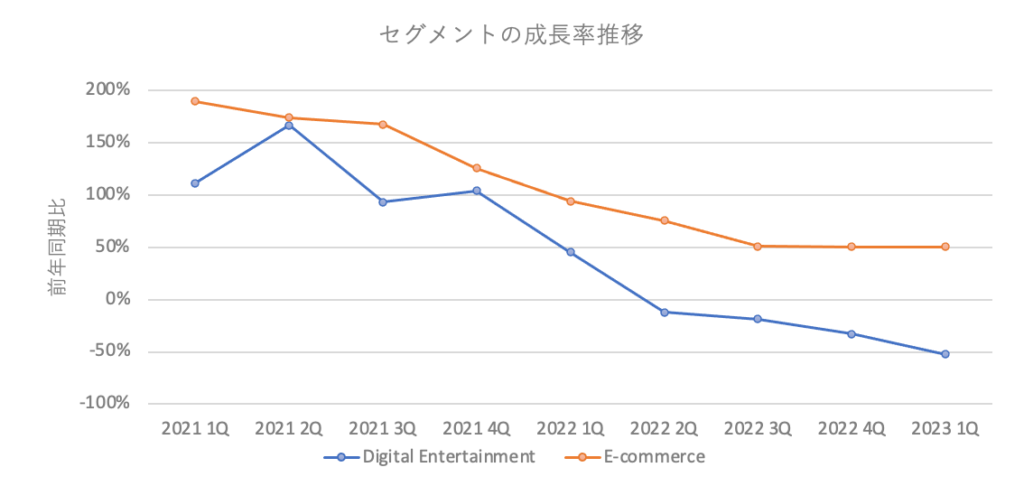

各セクションの成長

Digital Entertainmentは前年同期比-52%、E-commerceは前年同期比+51%です。ゲーム業界はコロナ渦(巣篭もり)からの脱却による影響が継続していますね😭。E-commerceの成長率も高い数字ではありますが、鈍化していっています。ここからはやはりseaMoneyが3本目の柱に成長してくれるのを待つしかありません。

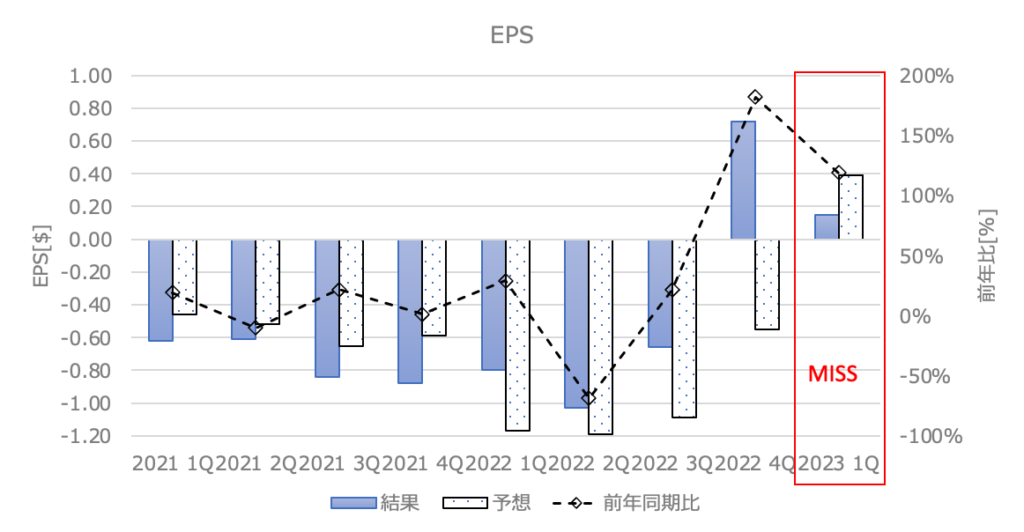

2023 1Q EPS

結果:0.15$(前年同期比+119%) アナリスト予想:0.39$ Clear!

黒字化をキープしたものの、でアナリスト予想を下回りました。このまま黒字化を維持してほしいですが、果たして可能なのか気になるところです。

ガイダンス

今回の決算発表では2023年のガイダンスの発表はございませんでしたが、CEOのコメントがあったのでまとめます。

この四半期の結果は、私たちのチームの取り組みと創造力の証です。私たちはより少ないリソースでより多くを成し遂げるためにイノベーションを行いましたが、常にユーザーへのコミットメントを忘れず、サービスの品質を落とさないよう心掛けています。ビジネス全体で、業務効率の最大化とユーザー体験の向上に注力してきました。そして、その両面で意義ある進展を遂げ続けています。

また、ビジネスの基盤を強化するためにこれまでに進めてきた進展にも満足しています。運用を微調整し、近隣のマクロの不確実性に対処していく中でも、私たちは市場の長期的な機会とそれを収益化する能力に高い信頼を持ち続けています。

各事業のハイライト

E-commerce (Shopee)

- GAAPに基づく収益は$2.1Bで、前年比+36.3%。一定の通貨仮定に基づくと、GAAP収益は前年比+41.7%

- GAAP収益には、取引手数料や広告収入を主とする基本マーケットプレイス収入と付加価値サービス収入を含む$1.8BのGAAPマーケットプレイス収益が含まれ、前年比+45.5%

- 基本マーケットプレイス収入は$1.2Bで、前年比+54.3%

- 物流サービスに関連する収入を主とする付加価値サービス収入は$0.7Bで、前年比+32.6%

- 調整後EBITDAは207.7Mで(2022年第1四半期-$742.8M)

- アジア市場の調整後EBITDAは275.8M(2022年第1四半期の-$408.0M)

- その他の市場の調整後EBITDAは-$68.1M(2022年第1四半期の-$334.9M)。ブラジルでは、注文あたりの寄与利益率損失が前年比77.4%改善し、$0.34

Digital Entertainment (Garena)

- GAAPに基づく収益は$539.7M(前四半期の$948.9M)

- 課金額は$462.3M(前四半期の$543.6M)

- 調整後EBITDAは$230.1M(前四半期の$258.2M)

- 調整後EBITDAは2023年第1四半期の課金額の49.8%を占める(前四半期の47.5)

- 四半期ごとのアクティブユーザーは491.6M(前四半期の485.5M)。2023年4月には、過去8ヶ月間で月間アクティブユーザーが新たなピークを迎えるなど、Free Fireのユーザートレンドが好調であることが確認された。

- 四半期ごとの有料ユーザーは37.6Mで、有料ユーザー比率は7.7%(前四半期の9.0%)

- ユーザーあたりの平均予約は$0.9(前四半期の$1.1)

Digital Financial (seaMoney)

- GAAPに基づく収益は$412.8Mで、前年同期比+75.0%

- 調整後EBITDA1は98.9M(2022年第1四半期の-$124.9M)

- 2023年3月31日現在、総貸出額は$2.0Bで、クレジットロスの引当金$281.1Mを差し引いたネット額。90日以上延滞の不良債権は、総貸出額に対する割合が約2%と安定。

2022 4Q カンファレンスコール

カンファレスコールの内容は下記になります。主にQ&Aの内容をまとめております。

- Shopeeのトレンドについての質問: ショーピーの現在のトレンドや、GMVの減速の可能性、今年度残りのShopeeの戦略について

- 回答: 四半期ごとのGMVは公開していないが、全体のトレンドは昨年の第一四半期と一致している。また、インドネシア、タイ、マレーシアでの強いパフォーマンスを強調。Seaはブラジルを大きな成長市場と見ており、市場への投資を続ける可能性がある。会社の焦点は、ユーザー体験とサービスの改善、ブランドや中小企業(SME)との提携、検索と発見の強化、ショッピング体験のパーソナライズ、カスタマーサービスの改善、返品と物流の最適化に置かれている。

- Garenaについての質問: ゲーミング部門の戦略、特にFree Fireの月間アクティブユーザーの最近のピークについて、およびトップラインがいつ底打ちすると予想されるか

- 回答: 特にFree Fireについて、彼らのゲームの四半期アクティブユーザーが増加している。この増加は、ユーザー体験の改善とユーザーの引き留めや再引き込みに向けた努力の結果。彼らの第二のゲームであるArena of Valorも強いパフォーマンスを示した。また、新たなゲームのローンチが今後数ヶ月間で行われるかもしれない。収益化は直ちに優先事項ではなく、セグメントへの投資の効率性とボトムラインを考慮した厳格な姿勢を維持することを強調。

- SeaMoneyについての質問: ローンブックが四半期ごとにほぼフラットなままで収益が増加し続ける理由、そしてシーマネーの信用損失の引当金が四度ごとに増加する理由について

- 回答: ローンブックの成長を資金調達するために第三者金融機関と協力して資金調達源を多様化しており、これがローンブック増加を超える収益増加をもたらした。引当金増加については、提供するローンの特性、期間、種類が拡大し、製品のシフトとローンブックの拡大を引き起こした。不良債権(NPL)が非常に安定しており、低いままであることを強調。

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第1四半期の決算の記事をまとめました。Seaは日本の個人投資家にとても人気なグロース銘柄でしたので、まだ注目しているかも多いともいます。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。なので長期的な視点で見ていく必要がある企業だと思っています。

コメント