どうも、GOEMONです。

少し遅くなってしまいましたが、今回はUUUMの2022年5月期Q1の決算説明会から、Q1の業績についてと今後の事業計画と成長可能性についての説明もありましたので、併せて確認していきます。

代表の鎌田さんが不倫報道によって役員報酬返上などなどやや騒がしいですが、これが原因で抜ける大物はそんなに居ないのではないかと思います。元々抜けることを考えているクリエイターはどうせ抜けますし、この件でどうこうはないでしょう。

前期までの流れのおさらい

今期の決算概要を見る前に、ザっとここ数年の動きをおさらいしておきます。

UUUMの主な収益源はなんといってもMCNによるAdsense収入です。UUUM Networkに関連付けされたチャンネルが増えれば増える程、自動的にGoogleからUUUMへ振込があり、そこから手数料を抜いてUUUMからクリエイターへ支払いが行われます。

そのため、チャンネル加入数とそれぞれのチャンネルが少しでも伸びていればAdsense収入は上がる仕組みになっています。

そのMCNを使って順調に成長を続けていたわけですが、2018, 2019年あたりからちょくちょくと月間再生数が落ちたり、Adsense収入の伸びが鈍化してきました。

主な理由としてはトップYouTuberの脱退やYouTuberの増加によってUUUM所属以外のクリエイターシェアが伸びたきたことが大きいでしょう。

YouTuber事務所の難しいところは、YouTuberが十分に稼げるようになると自身のチャンネル運営は自身でマネージャーを雇ってしまった方が安上がりな可能性が高いという点です。20%~30%の事務所手数料を取られるならば、月間300万円の売り上げがあると60~100万円近く取られてしまいますから、月々30万円の給与で2人~3人を雇ってしまっても変わらないのですね。

事務所側は自分で雇うよりも所属していた方がそれでも付加価値があると思って貰えるサービスを提供しなくてはならいというわけです。

そんなわけで、UUUMとしては2021年5月期から戦略投資期間として代行編集、企画サポート、アドバイザーとの契約、トップクリエイターの専門チーム体制強化など、クリエイターの脱退防止のためと思われる体制の強化に約7.5億円の予算を組んで実施しています。

2021年5月期Q2の決算発表以降はあまりその点について触れられていませんが、21年5月期に3.6億円程を使い、今期は4.5億円を予定しています。

この戦略投資後に体制を維持するのであれば、人件費や販管費が増加は避けられませんから、その分クリエイターの成長が再加速するのか、サポートを厚くした分がペイできるのかという点をチェックしていく必要があるでしょう。

ここまでが2021年5月期の大まかな流れですので、これを踏まえた上で今期の数字をチェックし、今後の計画にも目を通します。

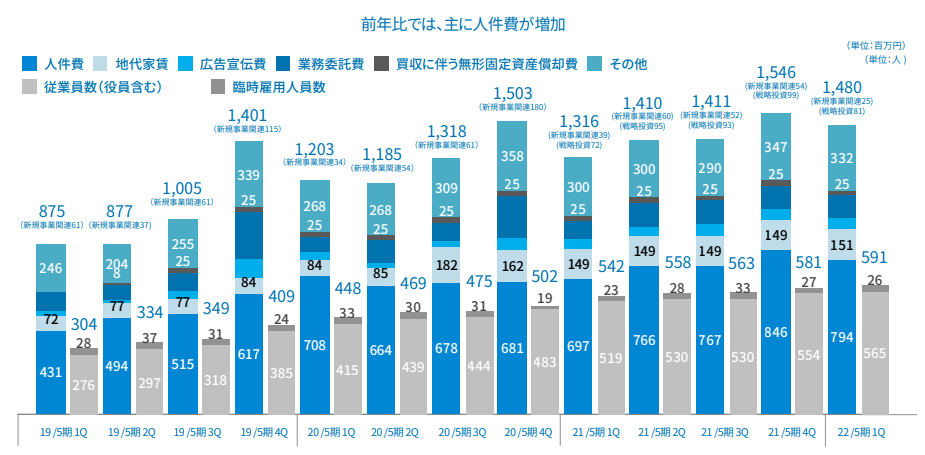

業績ハイライト

今期から収益認識影響考慮前という記載が追加されているものが、前期との単純比較になります。

前年同期比で営業利益がさらに低下している部分以外は微増という結果に。

営業利益が圧迫された主な要因は人件費の増加で、戦略投資も8,100万円ほどの支出があります。

人件費が前年同期比で約1億円ほど増えています。戦略投資分の人員分が分けて計上されているのか全て人件費に計上されているのかわかりませんが、このコスト増加分をペイできるようになるのかというのが前述の通り見ておくべきポイントでしょう。

サポートを厚くしたからといって、すぐに伸びて収益につながるわけではありませんが、既にトップ層は頭打ちになっているクリエイターが多いですから、成長というよりは脱退させないためだけの施策の場合は厳しいように思えます。

引き続き、中堅層のクリエイターをトップ層に押し上げることが重要ですね。

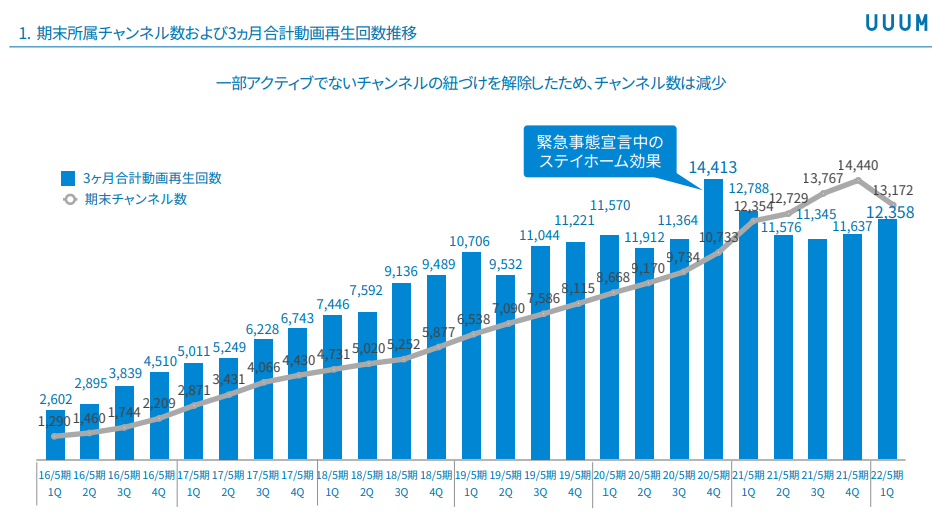

四半期別の合計再生回数は引き続き横ばいが続いています。

やはりトップ層の再生数が頭打ちなのと、UUUMのYouTube内シェア率の低下していることが伺えます。

それでも大規模な脱退騒動がない限りは一気に半減するといったことは考えにくいので、一定水準は1,2年は保てるでしょう。すなわち、Adsenseの広告単価に大きな変動があったり、クリエイターとの収益分配比率に変化がない限りはそれほどAdsense収入は変わらないということになります。

今後の戦略

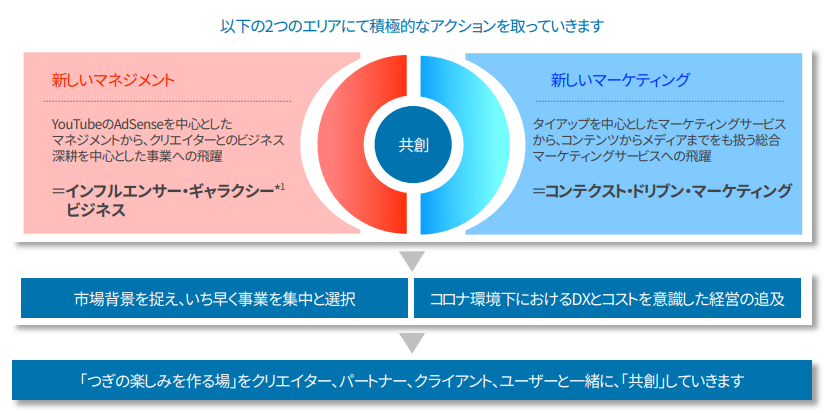

今期の決算説明会ではUUUM2.0と称して、今後の戦略についての発表もありましたので見ていきます。

ざっくりと要約すると、YouTube/Adsense依存脱却して普通の広告代理店っぽいこともしていきます、という感じですかね。

そしてなんだか凄くよくわからない横文字のエリア分けをされておられます。

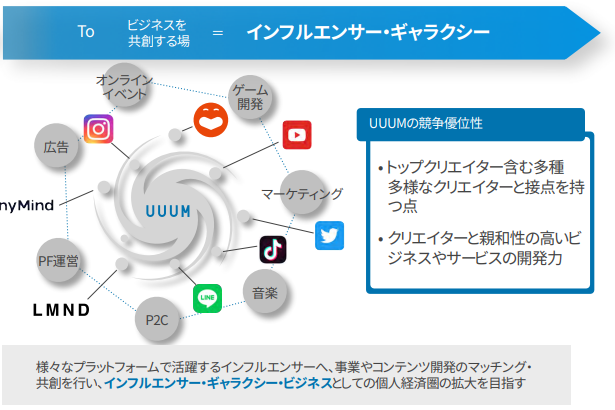

インフルエンサー・ギャラクシービジネス、コンテクスト・ドリブン・マーケティングと名付けて説明されてますね。笑

インフルエンサーの方はマネジメントだけでなく、クリエイターと一緒にビジネスを開発していくパートナーとして事業を拡大していくとのこと。

これから今までのやっていたので、さらに力を入れるということなのでそれほど目新しさはありませんかね。

問題は繰り返しになりますが、どれぐらいお金をかけてどれほど回収できるのかという所ですね。

MCNの良い所は小さいうちに契約してそこから成長してくれれば、極論何もしなくても収益が増していくという点ですから、人件費をガンガンかけて協業してAdsense主体のような利益が出せる体質の維持は難しそうです。

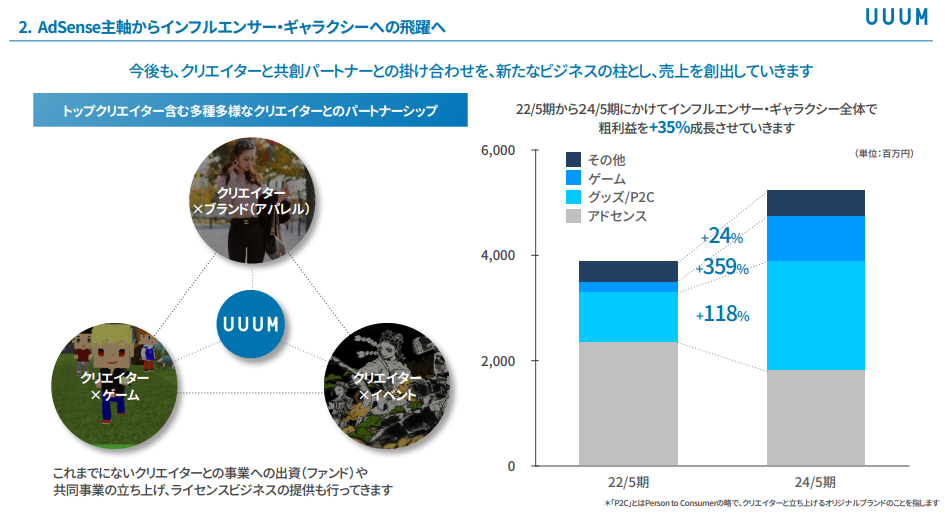

2024年5月期の売上棒グラフイメージではAdsenseが減り、グッズ/P2Cの売上がAdsenseと同等まで増加しています。こうなると物販の会社としての側面も持つわけですから在庫を抱えたり、倉庫持ったり、生産も自分たちでするレベルまで無くはないかもしれませんね。

ゲームも+359%と計画しているようで、かなりのチカラの入れ具合です。現状リリースしているタイトルを見るとクリエイターと一緒に遊べるようにを考えてかオンライン対戦系が多いので、タイトルを増やして運用コストが増加していくにつれて本格的なゲームスタジオレベルの体制が必要になってくるとどうなんだろうという懸念はあります。

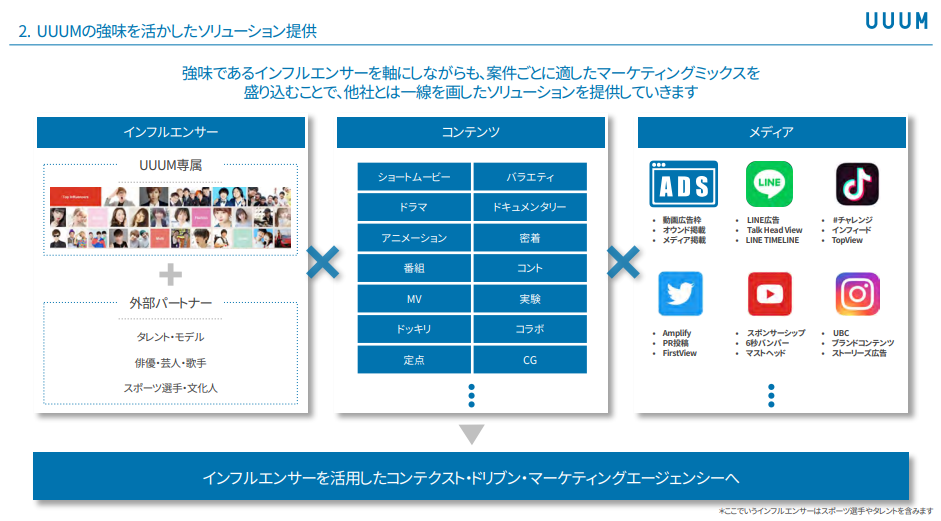

続いてはコンテクスト・ドリブン・マーケティングです。

YouTubeでのタイアップが主だったのを広告商品を増やしていくとのことです。

これを見ると、普通の広告代理店業に力を入れていきます。という感じですね。その中でもYouTuberをたくさん抱えているので差別化できますよ、という主張です。

こうなるとモロに他のWeb広告代理店とぶつかりますし、そもそも広告代理店は今キツイところも多いですから売上が多少上がっても利益はそれほど増加しないような気はしてしまいます。

運用型広告については本当に普通に運用するのかわかりませんが、ひとつMCNの機能でもあるにはあるんですよね。MCN内に限定して出稿するGoogle広告のオプションがあるので、それを基に運用していくというのは考えられます。ただ、この機能使ってる所見た所はありません。昔米国でMachinimaというゲームMCNがあって、そこに何社かやってたくらいですかね。

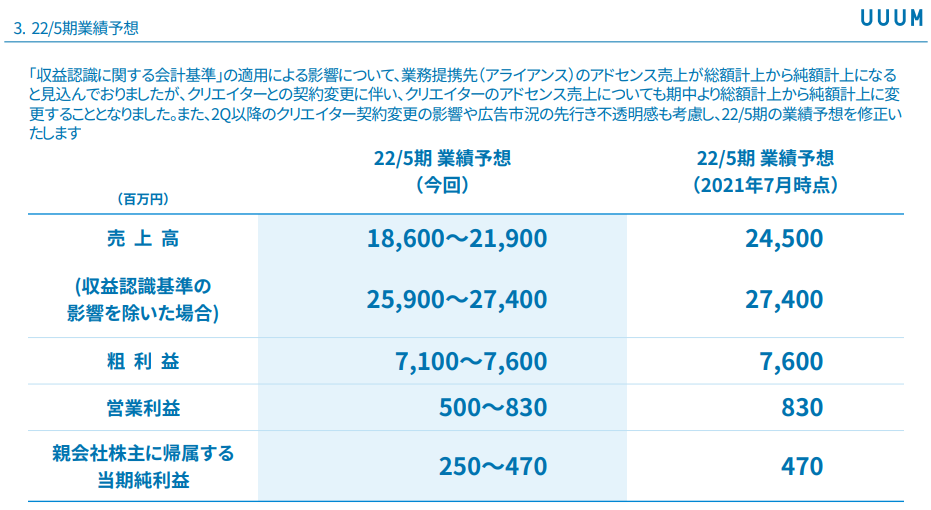

業績予想

最後に今期の業績予想の変更について。

収益認識に関する会計基準うんぬんで、売上高が下がるのは全く影響はありません。

「2Q以降のクリエイター契約変更の影響や~」と記載されている部分が気になるのですが、インフルエンサー・ギャラクシーの売上計画で2年後のAdsense収益の予想がガクっと落ちている点も踏まえると、もうすでに抜けそうなトップクリエイターが居るのでしょうかね。

2Qが含まれる月で契約を開始した大物ですと「タケヤキ翔」なんは2018年11月加入ですし、そのあたりかもしれませんね。

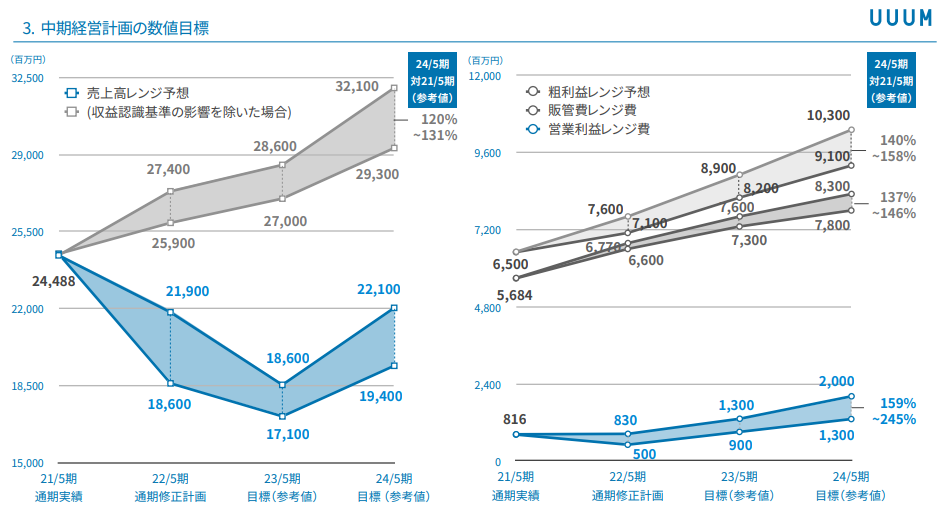

中期計画ではレンジでの予想となっています。

23/5期の売上がかなり落ち込むのは収益認識基準の影響が大きくAdsense売上が下がるので、他の事業が伸びるまではしょうがないですね。

このグラフで気になるのは粗利と営利が純増している点ですかね。

まだまだAdsense主体とは言え、そこから横展開するにあたってコストが増加するにも関わらず、粗利水準と営利水準をここまで保ったまま成長できるのかという所は個人的に疑わしい所があります。

粗利率は

22/5期:34.7%~38.2%

23/5期:48%前後

24/5期:47%前後

とかなり高水準で伸びていく目標値ですが、21/5期の実績が26.5%ですから、少し強気すぎな気がします。

YouTube以外でInstaやTwitterの商材セットでの売上増加は粗利も保てそうですが、運用型広告で増えた売上分はそんなに粗利でませんから、拙者としては今の計画で事業を大きくしていくのあれば計画からは下振れすると予想しています。

総括

Adsense主軸のMCN事業から脱却すべく、幅を広げていく計画を発表されましたが正直今のところですとそれほど良さそうには見えません。

もちろん単純に脱退者が増えずにAdsense収入が一定の割合で伸びていれば、それでOKな気もしますがそうもいかないと思っての展開ですからね。

拙者の展望としましては、様々な事業展開で売上は増加しつつも、利益率が悪化してなかなか利益が増えないという状態がしばらくは続いてしまうのではないかと思われます。

一発ゲームが当たったり、誰かしらクリエイターのブランドが大当たりすれば瞬間的に伸びますので、そういう爆発材料を抱えているのは事務所をやっているメリットではあります。

しかしそれらが再現性のあるものなのかというのは難しい点がありますから、やはり順調に全体が底上げされているかという点と、人員を増やした分でどれだけ売上が伸びて回収できているかとうのを今後も見ていく必要がありますね。

株価は下がっていますが、それでも現時点ではまだ買いではないとうのが個人的な感想です。

それでは今宵はこの辺で。

ではまた!