ワンルームマンション投資は詐欺?

ある記事を読んでいて。

こんなことが書かれていました。

「ワンルームマンション投資は詐欺!」

「成功した人を見たことがない!」

いいぞ!もっとやれ!

自分はワンルームマンション投資をしています。

競争相手が減るのは良いことです。

ひねくれた心が浮き立ちニヤニヤしていましたが。

この後ろ向きな喜びはどうなのか。

せっかくブログも書いているわけです。

多少なり投資のリアルも伝えていきたい。

当初はそんなことを考えていた気もします。

しかし最近は単なる雑記帳になりつつあります。

これはいけません。

少しばかり投資ネタを書いてみようと思います。

せっかくなので自分の経験から。

ワンルームマンション投資のリアルを書いてみようと思います。

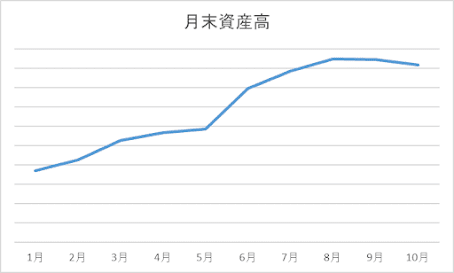

まずは論よりグラフ。

手持ちの物件の中からいくつか収益グラフを載せてみます。

ブルーは投下資本。オレンジは通算利益。

見ての通り順調です。

近年購入の物件は値上がりで利回り低下気味です。

手持ち物件全平均で見れば7%程度に落ちます。

7%は不動産投資としては控えめな利回り?

工夫のない投資ですしこんなものでしょう。

それでも再投資10年で倍化を期待できます。

そして実勢価格は投下資本を数割上回ります。

他の物件も古くに買ったものは同じ状況です。

持っていても良し。売却しても良し。

ワンルームマンション投資は詐欺?

いえ?

自分の投資は順調ですよ!

・・・

ワンルームマンション投資の詐欺呼ばわりは何故?

それは物件3のグラフがヒントになります。

物件1や2は現金投資。

アベノミクスで得た株の利益を次々と投じました。

自己資本比率100%です。

では物件3は?

融資活用で自己資本比率低めで始めた物件です。

融資・・・借金です。

ワンルームマンション投資の失敗って?

シンプルに考えれば赤字続きになったのでしょう。

失敗しないためには黒字をキープすることです。

ではなぜ赤字になるのか?

空室続きであればそれはもう競争力不足です。

追加投資でのバリューアップか家賃値下げか。

選択肢はそのくらいです。

そして家賃が得られているのに赤字であれば?

ランニングコストが高すぎるのでしょう。

自己資本比率100%であれば?

課題は不動産一般での競争力のみです。

とはいえ余程のダメ物件でもなければ多少家賃が下がっても利回りが落ちるだけです。

しかしサラリーマン向けのセールス物件は?

大概が借金して買ってくれという内容です。

借金は運営上最大のランニングコストです。

つまり借金は大きなリスクになるわけです。

融資活用時のリスクとは?

借金がリスク?

不動産投資はレバレッジが効くから良いって読んだことあるけど?

間違いではありません。

しかしレバレッジとは何なのか。

失敗したときに何が起こるのか。

その程度すら理解せず進む人が多いのでしょう。

借金をするのなら見るべき重要な数字があります。

それは返済率です。

返済後に手元に残せる黒字の割合。

これが命綱になります。

以前にこんな記事も書きました。

ワンルームマンション投資勧誘の常套句。

節税出来ますよ!の現実です。

以前の記事で書いたこんな節税向けマンション。

これは実際に売っていそうな物件です。

投下資本300万円に対する利回り6.74%。

毎月の返済は家賃から!

毎年20万円の不労所得!

サラリーマン所得を36万円減らして節税も!

欲張りセット一丁上がりです。

うっかり飛びついてしまいそうな説明です。

しかし収入に対するローン返済の比率は?

937896÷(1440000-180000-120000)で82%。

手元に残る黒字は18%。年20万円。月16800円。

何かあれば即赤字?

赤字になれば給料から補填。

家計に余裕がなければローン破綻です。

売却しようとしても残債が残ってしまう?

不労所得って言われて買ったのに!詐欺だ!

失敗パターンの多くはこんなものでしょう。

失敗リスクを下げるには?

現金投資で行こう!以上!

簡単です。

それでも借金したいというのなら?

先に書いた破綻シナリオを見れば考えるべきことも少しは見えてきます。

其之壱)余力不足はリスク大

しつこいですが融資は借金です。

計算が苦手なら止めておきましょう。

いざというときに余力がなければ詰みます。

株やFXの保証金と同じことです。

其之弐)割高家賃の物件はリスク大

割高はいつか是正されて下がります。

其之参)管積費が適正でない物件はリスク大

カツカツ運営はいつか維持費が上がります。

其之肆)利回り低すぎ物件はリスク大

好立地の人気物件で多いです。

客付けや売却をしやすいメリットはありますね。

其之伍)割高物件はリスク大

好立地ではなく不人気立地の割高物件。

新築で売り出される物件に案外多いのでは?

売れば借金だけが残る奴ですね。

そもそもなぜ失敗するのか?

計算出来ないのに借金するからです。

あらゆる投資にはリスクがあります。

成功が保証された世界ではありません。

さらに借金までしてリスク厚塗り大幅増!

自己責任を甘く見た顛末でしかないですね。

節税出来ますよ!

そんな物件のセールスは多いです。

しかし冷静に計算すれば分かるはずです。

家賃と減価償却のバランスの狭間で給料の所得税を節税?

それは相当きわどい利回りの物件です。

長らく継続可能とは到底思えません。

黒字になるから必ず納税が必要です!

ワンルームマンションであればそんな物件を探した方が余程マシと思えます。

ワンルームマンション投資は詐欺なの?

投資は危ない!

民間保険は無駄!

大きな声が聞こえるからきっとそういうもの!

理解も判断もないままに大きな声に従う。

そんな人が増えている様にも思えます。

理解も判断も出来ないのなら詐欺と信じて近寄らないのが無難です。

うっかり近寄って失敗したら詐欺呼ばわり?

投資は自己判断の自己責任。

サラリーマン向けのセールス物件。

数字だけで興味を削がれる。

株よりも余程分かりやすい世界じゃないか。

そんな風には思えます。