「所得税徴収高計算書(源泉税納付書)」とは、「どんなときに」書くのか、またその「入手方法」、「書き方」、「提出方法」、「提出期限」について、わかりやすく説明します。

1.「所得税徴収高計算書(源泉税納付書)」とは

Photo by Pascal Debrunner on Unsplash

Photo by Pascal Debrunner on Unsplash個人や会社が、給与を支払ったり、弁護士や税理士などに報酬を支払ったときには、「源泉税」をその給与もしくは報酬から控除しなければなりません。

そして、この控除し一時預かった「源泉税」は毎月税務署に納付しますが、このとき「所得税徴収高計算書」を使用します。

この「所得税徴収高計算書」は、一般的には「源泉税納付書」や単に「納付書」と呼ばれたりします。

また毎月給与を支払う従業員が10人未満の場合、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出し承認を受ければ、「所得税徴収高計算書」の提出および「源泉税」の納付は、毎月ではなく半年に1回となります。

なお、この「納期の特例」の承認を受けたときは、使用する「所得税徴収高計算書」の書式が少し異なります。

※「所得税徴収高計算書」は、他に「利子等の」、「配当等の」など数種類ありますが、ここでは「給与所得・退職所得等の所得税徴収高計算書」について説明しています。

2.提出方法と納付方法

「所得税徴収高計算書」の提出方法および「源泉税」の納付方法は以下の2通りです。

①紙の「所得税徴収高計算書」と納付金額を併せて、税務署もしくは金融機関に提出・納付する。

②「e-Tax」により、インターネット回線を使用し電子送信、インターネットバンキングから「Pay-easy(ペイジー)」で納付する。

3.「所得税徴収高計算書」の入手方法

「2.-①」の紙で提出するときは、「所得税徴収高計算書」を税務署で受け取ることができます。

税務署の窓口で、「管轄税務署」と「納期の特例を受けているかどうか」を伝えて、「所得税徴収高計算書」を受け取ります。

税務署によっては、入り口付近のキャビネットから自由に持って行くことができるようになっているところもあります。

2年目以降は、年末に税務署から「所得税徴収高計算書」が送られてきますので、書き間違いなどで不足になったときだけ、税務署で受け取ることになります。

![]()

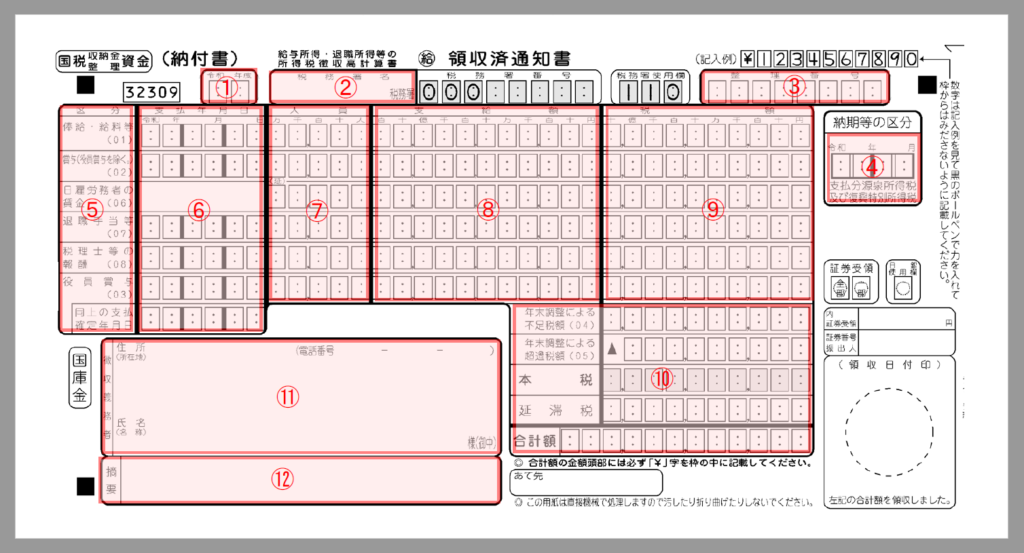

4.「所得税徴収高計算書」の書き方

Photo by Chris Arthur-Collins on Unsplash

Photo by Chris Arthur-Collins on Unsplash「納期の特例」の承認を受けていないとき

①納付日の会計年度を記入。

①納付日の会計年度を記入。

例)令和3年4月1日~令和4年3月31日までに納付するときは「03」と記入。

②管轄税務署名を記入。

例)管轄が京橋税務署なら「京橋」と記入。

③整理番号を記入。

わからないときは法人税申告書等を確認ください。

④納付する「源泉税」を控除した、給与や報酬の支払った月を記入。

例)納付する「源泉税」を控除した給与が令和3年8月に支払ったときは「0308」と記入。

⑤区分の内容は以下の通りです。

「俸給・給料等」…従業員に支払った給与について記入。

「賞与(役員賞与を除く)」…役員賞与以外の支払った賞与について記入。

「日雇労務者の賃金」…日雇労働者に支払った賃金について記入。

「退職手当等」…支払った退職金について記入。

「税理士等の報酬」…弁護士・税理士等に支払った報酬について記入。

「役員賞与」…支払った役員賞与について記入。

⑥実際に支払をした年月日を記入。

同月内に複数回支払があったときは、最後の支払年月日を記入。

例)報酬の支払が令和3年8月10日と8月22日のときは、「030822」と記入。

⑦「延べ人数」ではなく、支払をした「実人数」を記入。

例)同月内に同じ人に複数回支払をしたときでも、「1人」とカウントします。

⑧給与・賞与・報酬などの支払額を記入。

※給与・賞与の支払額には「非課税交通費」は含めません。

※報酬の支払額は消費税込みで記入。消費税抜きで記入するときは、⑫摘要欄に支払った消費税の金額を「報酬につき外消費税等 3,000円」などと記入。

⑨給与・賞与・報酬などを支給した際に控除した「源泉税」額を記入。

※年末調整の不足額・超過額は⑩に記入しますので、ここでは含めません。

⑩各欄記入する金額は以下の通りです。

「年末調整による不足税額」…年末調整により生じた不足額を徴収したとき、その徴収額。

「年末調整による超過税額」…年末調整により生じた超過額を還付したとき、その還付額。

「本税」…⑨の合計額+「年間調整による不足税額」-「年末調整による超過額」

※残額がマイナスとなるときは、「0」と記入し、そのマイナスとなった金額を⑫摘要欄に「年末調整控除未済額 18,000円」など記入。

「延滞税」…税務署から特段の指示がないときは、記入しなくて大丈夫です。

「合計額」…「本税」と「延滞税」の合計額を記入。この欄は、金額の頭に「¥」の記入。

⑪住所・氏名(名称)・電話番号を記入。

⑫「報酬につき外消費税等」、「年末調整控除未済額」などを記入。

「税理士等の報酬」に、司法書士・土地家屋調査士・海事代理士への報酬が含まれているときは、ここに「司法書士 1人 支給額22,000 源泉税1,021」などと記入。

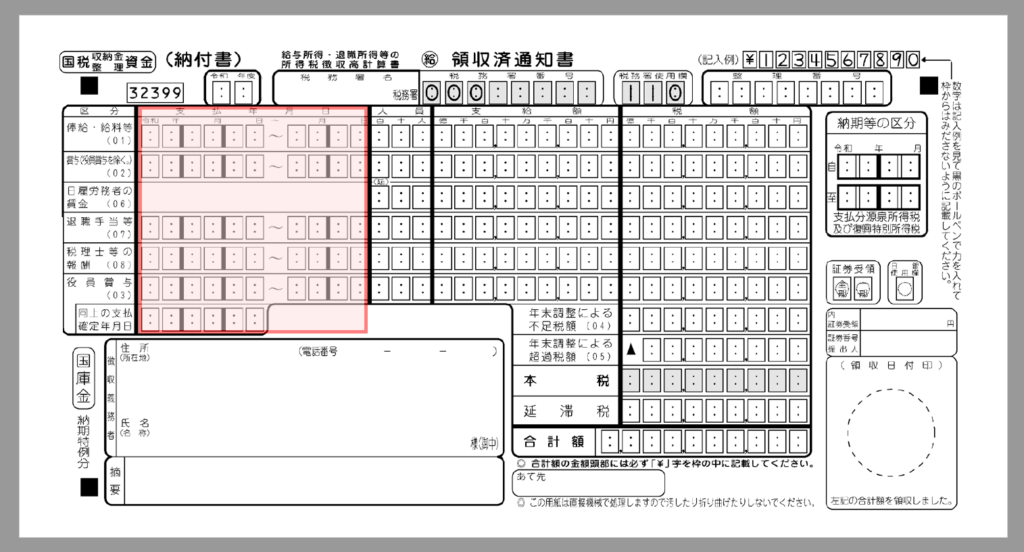

「納期の特例」の承認を受けているとき

「支払年月日」以外は、上記の「納期の特例」の承認を受けていないときと同じです。

「支払年月日」以外は、上記の「納期の特例」の承認を受けていないときと同じです。

「支払年月日」…期間中の、「最初に支払った年月日」と「最後に支払った月日」を記入。

例)提出期限が令和4年1月20日の所得税徴収高計算書において、給与が毎月25日に支払われていたときは、「030725」~「1225」と記入します。

5.期限

Photo by Jamie Attfield on Unsplash

Photo by Jamie Attfield on Unsplash給与や報酬を支払った月の翌月10日(土曜・日曜・祝日のときは翌日)までに、控除した「源泉税」があるときはその納付とともに、この「所得税徴収高計算書」を税務署もしくは金融機関に提出します。

ちなみに給与や報酬の支払がないなどの理由で、納付する「源泉税」がないときでも、「所得税徴収高計算書」の提出は必要です。

なお「源泉税」の納付がないときは、金融機関ではなく税務署に「所得税徴収高計算書」の提出をします。

「納期の特例」の承認を受けているときは、「所得税徴収高計算書」の提出期限および「源泉税」の納付期限は以下の通り、半年に1回になります。

●1月~6月に支払った給与・報酬について

⇒7月10日(土曜・日曜・祝日のときは翌日)まで

●7月~12月に支払った給与・報酬について

⇒翌年1月20日(土曜・日曜・祝日のときは翌日)まで

余談

提出および納付を忘れていて、期限が過ぎてしまったときでも、悪質でなければ延滞税や不納付加算税は課されない可能性が高いですので、通常通りの方法ですぐに「所得税徴収高計算書」の提出と「源泉税」の納付をされてください。

6.まとめ

「所得税徴収高計算書」は、給与・報酬を支払った月の翌月10日(土曜・日曜・祝日のときは翌日)までに、控除した「源泉税」があるときはその納付とともに、税務署もしくは金融機関に提出するものです。

※「納期の特例」の承認を受けているときの期限、「源泉税」が0円のときの提出先、「e-Tax」で提出するときの納付方法は、すでに記載したとおり取り扱いが異なりますのでご注意ください。